-

北向回归——2021年的收官之战已经打响

余岳桐余扬

/ 2021-12-28 16:00 发布

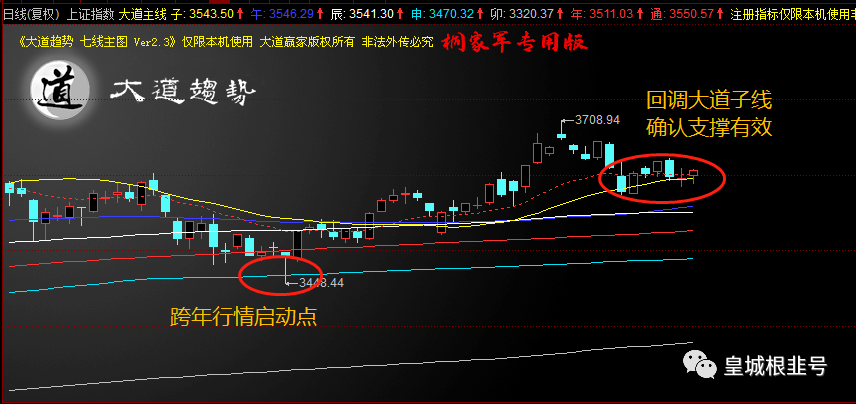

/ 2021-12-28 16:00 发布休整了几日的北向资金重新回归,近13个亿的净买入不仅一扫之前连续净流出的尴尬,也令大盘在二度守住3600点后得以重新向上。虽然距离12月31日的时间之窗还有最后三天,但看得出,抢跑的资金明显是按捺不住了。一同发力的,还有饱受诟病的盐湖提锂板块,藏格矿业、沃顿科技、西藏珠峰、国机通用、西藏城投、金圆股份一批个股强势的联袂涨停,也让沉寂已久的前期大热的成长赛道再度焕发出活力。此外,代表着专精特新方向的智能制造板块受消息刺激一路走高,机器人、华中数控涨超10%,哈工智能、华辰装备、万讯自控、拓斯达、秦川机床等跟涨,成长赛道再添一群战将助力自然人气十足。对沪指来说,不仅完成了日线反复确认大道子线的动作,而且60分钟分时也在两次夯实了大道午线支撑后形成通子金叉,这说明,无论接下来的几个交易日如何运行,趋势,已经被多头牢牢掌控。你要做的,则是借助任何一次调整和盘中的震荡再次上车,2021年的收官之战已经打响。

关键时刻,又是北向,虽然从监管的新规12月17日发布之后北向一直持续净流出,但看得出,打击“假北水”还是为了正本溯源,监管层的态度很明确,泼掉的是脏水而并非连孩子带水全部泼掉。实际上,今年以来,北向资金大举增配A股超4000亿,刷新2019年3500亿元的净买入纪录,创沪股通开通以来新高。尤其是12月6至12日,单周净买入488.34亿元,创下今年内单周净买入新高。从今年内北向资金增仓的行业来看,电力设备、电子以及大金融备受看好,尤其是电力设备,年内已获北向资金净买入超过1200亿元。不过风格转换是近期显著趋势,尤其包括食品饮料、非银金融和银行在内的价值板块,进入四季度后获北向资金增仓明显。所以尽管新规出台后资金净卖出一度超过65亿元,并在之后一周净卖出12.21亿元,但毕竟“假外资”规模有限,北向资金流向的变化更多体现的还是交易情绪的冲击。

而近期的另一个特点,是北向资金正在“换口味”,相较于成长板块而言,食品饮料、非银金融和银行等价值板块,在近期更受青睐。从12月6日至10日一周的净流入情况来看,消费累计流入177.6亿元、稳增长板块净流入142.6亿元,分别占总流入额的36.4%、29.2%。特别是随着近期央行的降准及经济工作会议的召开,政策发力维稳经济的预期开始落地,而政策发力期间,北向资金更倾向于流入消费及稳增长板块。尽管近年来公募基金发行规模屡创新高,但实际上,资金净流入规模并不特别高,历史来看也并不稳定。比如2020年有超过1万亿的新发基金,但是“赎旧买新”的现象较为明显,全年净认申赎规模只有4400亿。而对于外资来说,今年以来(截至12月17日)仅通过北上渠道流入A股市场的外资规模都有近4200亿元。随着A股市场持续对外开放,外资长期持续流入的趋势不会改变。

最近资金的方向明显是弃高就低,涨幅过大的板块就会面临资金的抛弃,而跌幅较深的板块则会被资金重新买回,近期持续强势的中药板块今日就出现了回落,包括电力、氢能源板块也同样跌幅居前,煤炭板块则领跌两市。今日盐湖提锂板块出现了久违的反弹,消息面上,近日锂盐以势如破竹之势突破20万元/吨,直冲25万元/吨。最新情况是,已有锂企接到30万元/吨的报价。此外,受下游需求拉动,锂盐供给不足,上游企业基本不执行长单。截至2021年12月24日,国内碳酸锂现货市场报价26.15万元/吨,较年初上涨393%,12月以来涨幅为32%。与其他电动车产业链环节不同,锂作为上游资源,其产能增长受到矿产资源开发周期的制约。2021年全球锂资源项目进入新一轮活跃期,但除了原有项目的扩产外,新进入者的产能建设始于2021年底,预计最快在2022年底投产。锂的供需格局预计在2022年将延续紧张态势,有望成为本轮动力电池产业链中最后迎来景气度拐点的品种。

对于接下来的市场,大可以放心,整体而言,政策释放“稳”字优先信号,后续跨周期和逆周期宏观调控政策有机结合实现经济稳增长,经济不确定性降低,风险评价下行、风险偏好抬升,均会助力跨年行情。此外,2022年高景气赛道基本已经锁定,市场势必会围绕其反复轮动。因此策略上继续把握几条核心赛道,一是高成长的新能源板块;二是科技变革属性的元宇宙;三是政策底行情下胜率与回报率占优的行业(类似消费建材);四是循序渐进增配具备防御属性的消费品种。

公安备案号 51010802001128号

公安备案号 51010802001128号