-

跨年行情的第二段转折点近了

余岳桐余扬

/ 2021-12-21 16:19 发布

/ 2021-12-21 16:19 发布从3700点算起,大盘已经连续调整了100点,当3600点到来时,你应该知道,机遇开始大于风险了。12月初的时候,大盘一路高歌猛进,几乎没有人不相信跨年行情开启,而从3700点的调整开始,质疑跨年行情还能延续的人几乎销声匿迹,而我,还是一如既往坚定。早在调整还没有到来时,我就说过,3700点必然调整,幅度,大致在100点左右。而现如今,3600点果然到来,所以,我还是想重复周一时讲过的一句话:“随着近期调整的加剧,跨年行情的第二段转折点也已经越来越近了。”

周二市场,大盘挺给力,围绕3600点的争夺战正式打响。两市呈现普涨格局,超3500只个股上涨,超130只个股涨停,其中6元以下个股达67只,超过半数,低价股掀涨停潮。沪深两市成交额较上个交易日缩量1578亿,成交量大幅萎缩。盘面上,房地产、装配式建筑、元宇宙、旅游、教育等板块涨幅前列,盐湖提锂、白酒、烟草、新冠检测等板块跌幅居前。特别是北向资金,从上周五后,已经连续三天都在持续净流出态势,看来,监管层的杀威棒还是起到了一定作用,那些披着羊皮的“狼”有点害怕了。

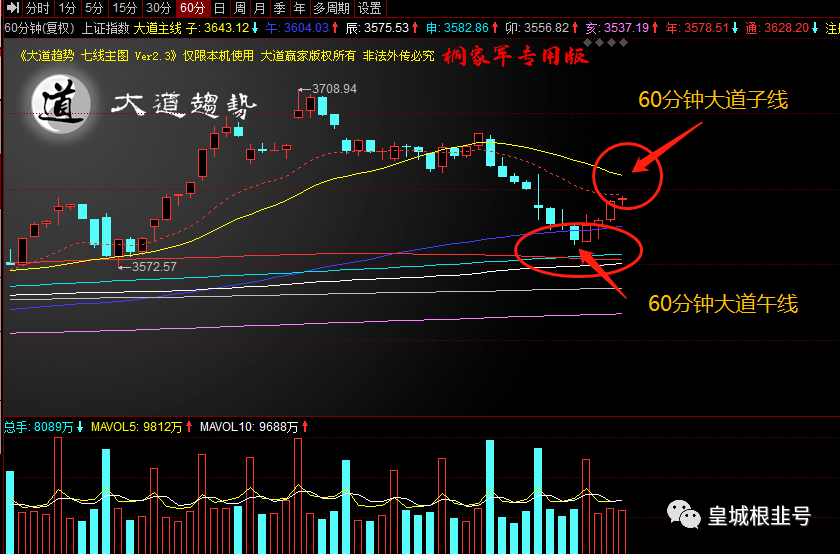

还是说说大盘的整体趋势,从今日情况看,这是连续下跌后的超跌反弹,但是毕竟3600点很重要,是大道子线所在,所以尽管时间周期没有耗尽,大盘也出现了因为空间到达而引发的抄底盘进场。从沪指的30分钟分时看,已经形成了通子金叉的超跌反弹态势,接下来最重要的短时压力在3640点,这里是调整行情能否转折为新攻势开启的关键阻力,大致30分钟分时的大道午线和60分钟分时的大道子线都位于这里。需要提示投资者,如果不能放量越过这里,未来就还会又一次再度回踩确认3600点的可能。当然,这个时间周期走完,大盘也真的的到了12月的下旬临近月末。说这些的意思,就是想告诉大家,你可以重新开始尝试再度抄底了,在接下来的盘底阶段,你需要更加耐心的去逢低布局。

所以对于接下来的市场,倒是不用过于担心,整体而言,政策释放“稳”字优先信号,后续跨周期和逆周期宏观调控政策有机结合实现经济稳增长,经济不确定性降低,风险评价下行、风险偏好抬升,助力跨年行情。此外,2022年高景气赛道基本已经锁定,市场势必会围绕其反复轮动。因此策略上继续把握几条核心赛道,一是高成长的新能源板块;二是科技变革属性的元宇宙;三是政策底行情下胜率与回报率占优的行业(类似消费建材);四是循序渐进增配具备防御属性的消费品种。

周二盘中,有几个板块表现比较突出,地产板块继续走强,个股掀起涨停潮,特发服务、南都物业、香江控股、宋都股份、嘉凯城、蓝光发展、光大嘉宝、光明地产、天保基建、中交地产、京能置业等股涨停。同时,受地产行业转暖,装配式建筑、建筑材料、家用轻工等地产相关板块也纷纷走强。近期,来自政策面的持续回暖有望修复板块估值,行业政策面见底信号显著,资金面风险逐步化解,板块估值修复有望持续,继续看好高信用企业,疫情缓解后消费有望抬头,商业物管公司估值修复可期。此外,纺织制造板块拉涨,江苏阳光涨停,迎丰股份、浙文影业、台华新材等股涨幅居前。近期,全国多地大幅降温,有望提振冬装销售,特别是冬装销售提振叠加冬奥会对冰雪运动产品需求的刺激使得服装消费整体边际回暖。但在疫情常态化影响下,线下零售仍存在不确定性,消费者的消费观念更趋于理性,龙头企业有望持续扩大并巩固市场份额。

至于接下来的关注重心,还是专注于金融和消费板块上。当前消费基本面仍未走出底部,疫情反弹下消费修复节奏放缓、内部分化加剧,11月社零同比3.9%小幅回落。但消费板块的行情表现正逐步迈向右侧,反映出市场对消费的预期已逐渐走出底部。当前对需求端的担忧是限制消费板块行情进一步演绎的核心制约,随着“六稳”、“六保”和就业优先政策的逐步发力,经济复苏K型分化将更趋收敛,内需将随之进一步改善。此外,当前地产问题是金融板块行情启动的最大阻力。此次经济工作会议提出更好满足购房者的合理住房需求,并提出发展保障房租赁住房。地产信用风险有望进一步释放,前期信用风险自我强化的恶性循环有望打破。随着地产风险预期的逐步改善,以券商和银行为代表的低估值金融方向已具备高配置价值。

公安备案号 51010802001128号

公安备案号 51010802001128号