-

自由现金流估值法的局限性

时空复利 / 2021-12-20 18:13 发布

这是时空复利的第1069篇原创 自由现金流折现估值法的确是财富密码,是巴神摸索一生凝练的心血。不过打开姿势,要慎重......

回顾上文:巴菲特的自由现金流估值法(附公式)

自由现金流折现估值法是巴菲特投资第三阶段的估值法,方向是无比正确的。一家公司真正的价值,就是未来所能创造出的全部自由现金流。

注意关键词:毛估。

1、没有万能的法

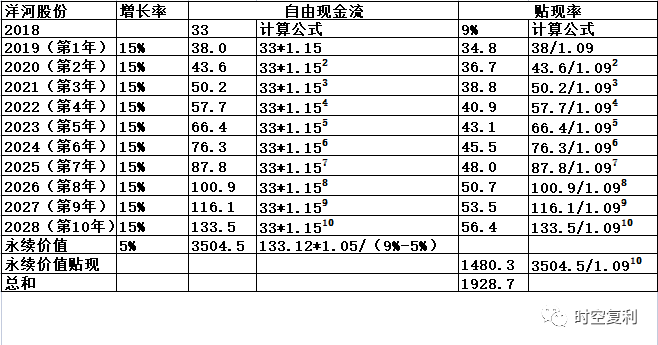

自由现金流估值法公式中的每一个数字的变动,或者利率的变动,都会导致最终结果的更大变动。

变动=偏差。

例如,将公式中9%的折现率,计算为10%,那么得到的结果就是1505亿。

或者,如果将15%的增速设为10%,那么得到的结果就是1296亿。

由10年设为5年,依旧会变动。运用两种计算现金流的方法也会导致偏差。

净利润,或者其他折旧,摊销,资本开支,资本运营的变动,都会导致自由现金流的计算错误。

所以,自由现金流折现估值法,不是万能的。

世上,没有万能的法。

方向是对的,逻辑是对的,结果不会是精确的。

2、模糊的局限性

芒格打趣说:“从没见过巴菲特计算过内在价值。”

巴菲特回应:“这么私密的事,不会当你的面计算。”

真相巴神早已明言:要模糊的正确,不要错误的精密。

更因为,没有精密的正确,那不存在。

尽管自由现金流折现估值法是绝对的正确方向,但是偏差极大,高度模糊,且具有局限性。

这套估值法最主要的数值是两个,增长率和贴现率,稍有偏差,结论差别极大。

再例如折现率,其中包含企业的风险利率,这个数字是静态的,然而企业的发展也是动态的;整个行业的变迁,也都是动态的。

也就是一家公司的未来,无论模型多么正确,理论上可以预测,实际中不可以预测。充满宏观与微观充满着不确定性。

没有真正确定性的事,唯一的确定性,就是不确定性。

更不要相信什么以不确定性应对不确定性,纯扯淡的鸡汤文。

都已经不确定性了再来不确定性,那是死马喂春药,碰运气。

应对不确定性,就是找到最大概率的确定性,深挖基本面。

巴菲特的理念也永不过时:能力圈,护城河,安全边际。

投资的方法会有变化,但是巴神的这三条根本原则,不会变化。

这也是为什么我没有将自由现金流折现估值法写在书里。因为偏差很大,用偏了,会伤到自己。

书中7种有效估值法,足够靠谱的使用,不会伤己。

原因在于逻辑是相同的,都是围绕着:能力圈,护城河,安全边际。找到低估值的优质公司。

3、模糊的正确

如果可以真正算得清自由现金流折现估值法,那么投资必将百战百胜。

而真相是算不清的。只要模糊的正确,都很难。

如何做到模糊的正确?

回看前文系列文章,为什么梳理讲义巴菲特选股10招,都是做铺垫。

好行业(前景广阔),好公司(竞争力,护城河),优秀的管理层(最少要靠谱)。这些理念是心法。

只用一个词概括,那就是稳健向好。

一切核心,就是通过一切手段,找到稳健向好的公司。

这是自由现金流折现估值法的基础。也是所有投资中的基础。

最浅显的道理,如果一家公司越来越差,价值将越来越低。

如果一家公司破产,价值归零。

有了心法,要配合招式,也就是如何读财报:十年十倍:理念—财报—估值

4、局限性

尽管该估值法无比正确,但最大的局限性在于不能估爆发行业爆发公司的值。

因为增长率与贴现率变动太大。

不过,不买爆发行业爆发公司,热衷于稳健的增长,也并不妨碍股神的账户,涨涨涨。

驾驶千万条,安全第一条。

十年十倍,就在“时空复利”。点关注,不迷路。

作者简介:

时空复利,畅销书《价值投资常识》作者。

没有格局,没有深度,还能扯淡。

十年十倍,体系稳健,骨灰级死多头。

关注,有收获。

@水晶球财经网

公安备案号 51010802001128号

公安备案号 51010802001128号