-

“有人烟处,必有海天”,你信不信我们已经离不开海天了?

星图金融研究院 / 2021-11-16 09:44 发布

民以食为天,尤其是在中国,中国人民从来没有停止对吃的追求,所以餐饮、食品类的行业无论何时都是非常吃香的。餐饮市场的发展也带动了调味品行业的发展,调味品是我们生活必不可少的一部分,调剂我们的生活。人的一生,不就是柴米油盐酱醋茶吗?其中的酱油在我们的饮食中占有非常重要的地位。

“有人烟处,必有海天。”是海天的百年愿景,海天味业有着强大的野心,为了这一百年愿景,海天一直在努力着,海天酱油已经连续多年稳坐“调味界一哥”的宝座,那么海天味业距离这一百年愿景还有多远呢?

基本上可以说已经实现了,海天味业已经慢慢渗透进我们饮食的方方面面,无论是食堂,外卖,饭店,甚至是某些零食,半成品菜等,都或多或少的含有海天的食品。国产酱油中有56%是通过餐饮渠道卖出去的,而海天又是其中市场份额最大的,远超其他调味品厂商,且海天的地位难以撼动。

如今外卖飞速发展,又有越来越多的人喜欢去饭店吃饭,“懒人经济”横行,所以,对于绝大多数人而言,无论你是否会买海天的产品,哪怕你刻意去避开海天,你都是海天的“忠实用户”。

毛利率47.38%的酱油是主业

海天是中国调味品行业的优秀企业,是中华人民共和国商务部公布的首批“中华老字号”企业之一。六十年来,以“传扬美味事业,酿造美满生活”为己任,目前生产的产品涵盖酱油、蚝油、酱、醋、料酒、调味汁、鸡精、鸡粉、腐乳、火锅底料等几大系列百余品种400多规格,年产值过两百亿元。

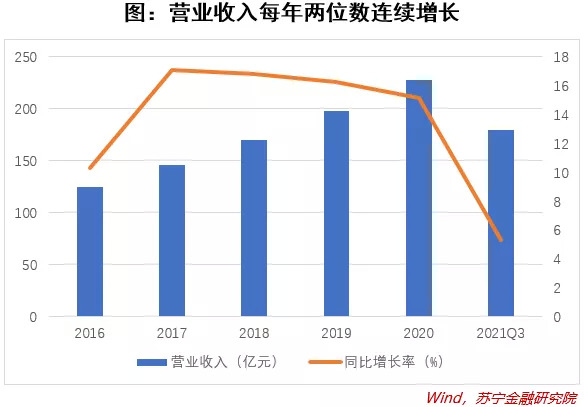

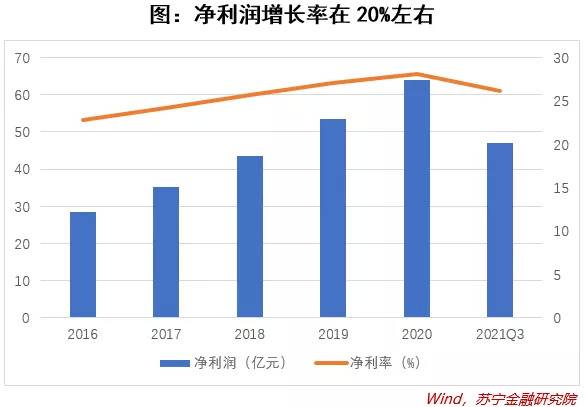

2020年公司全年实现营业收入227.92亿元,同比增长15.13%;全年实现净利润64.09亿元,同比增长19.66%;全年实现毛利润96.11亿元,同比增长6.84%。公司上市以来至2020年,营业收入一直保持着每年两位数的连续增长,净利润增长率在20%左右。业绩的增长也支撑了海天股价的上涨,上市以来公司股价一路高歌猛进,近三年已翻了十倍。2020年暴涨的股价甚至为海天味业带来了“酱茅”的称号。

今年海天味业似乎遇到了增长瓶颈。前三季度,公司营业收入为179.94亿元,同比增长5.32%;净利润为47.10亿元,同比增长2.89%;毛利润为69.94亿元,同比减少3.16%。今年三季度是除了二季度外,2013年三季度以来,业绩表现最差的一个季度。此前在二季度,公司营收净利润罕见负增长。海天味业利润下滑的背后,源于公司毛利率的变化,毛利率降低部分是受营业成本增加影响,财报解释为本期原材料价格上涨及产品销售增加。

酱油是海天味业的重中之重,销售占比常年稳定在营业收入的六成左右。按产品划分,海天味业前三季度酱油收入101.183亿元、耗油31.92亿元、调味酱20.08亿元、其他16.75亿元。这些年,海天味业的产品逐渐走进大厨房、场景化,其产品已经涉及酱油、醋、料酒、蚝油、火锅调料、包括大米等,已经基本上覆盖了一个家庭“柴米油盐”的需求。

行业霸主地位不可撼动

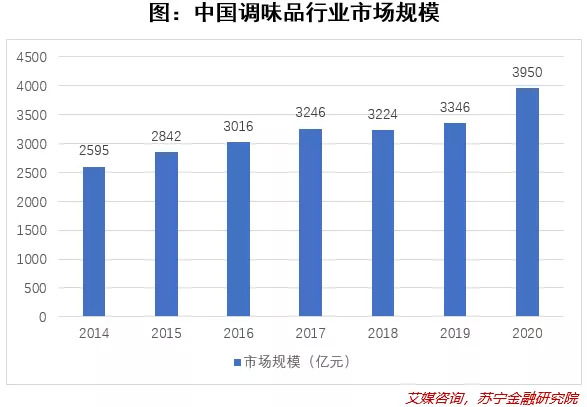

作为生活必需品,调味品行业具有典型的“小产品、大市场”的特点,近几年行业表现持续向好。市场规模方面,2020年,我国调味品行业的市场规模为3950亿元,同比增长18.05%。其中酱油作为传统的调味品,在我国消费品市场中拥有稳定的消费群体。从调味品的细分市场看,酱油类产品的需求量在整体调味品市场中具有绝对优势。

在酱油行业中,海天味业是毋庸置疑的王者。我国酱油行业形成了“一超多强”的竞争格局,据测算,海天在酱油行业中的市占率约为19%,远超中炬高新(厨邦酱油)的4.6%、千禾的1.5%和加加的1.5%。行业霸主的地位背后,是海天无可比拟的几大竞争优势:海天的老字号品牌、优秀管理下的成本控制、无人能及的渠道网络等。

海天酱油的历史相当悠久,它已经有三百多年的历史了。海天酱油最早可以追溯到三百多年的清代乾隆年间的佛山酱园。海天酱油这个“中华老字号”的业绩也是稳步上升,持续增长。

海天的低成本,一方面来自生产环节的先进工艺和精细管理,公司从德国引进了10条自动化全封闭生产线,每条线只需四五个作业工人,每小时最高可灌装48000瓶酱油。其反映在财报上,就是高毛利率和低每吨成本价。另一方面,来自于高效的内部运营,在财报上的体现就是明显低于同行的三项费用率,尤其是管理费用。

渠道上,海天味业60%用于餐饮,30%为商超,销售网络已经覆盖了全国100%的地级市场、90%的县级市场,共覆盖全国31个省级行政区域,320多个地级市,2000多个县份市场,产品遍布全国各大连锁超市、各级批发农贸市场、城乡便利店、零售店,并出口全球80多个国家和地区。拥有7000多个经销商,50万个终端网点。

餐饮市场空间巨大,餐饮渠道乃调味品的兵家必争之地,但餐饮消费粘性高,厨师对于菜肴口味的把握与所用的调味品息息相关,使得餐饮端粘性强、复购率高,同时餐饮业对于降成本的需求日益强烈,海天品质出众又主打性价比,这就使得已经占领餐饮业制高点的海天易守难攻;对于商超零售消费端,消费者专业性和忠诚度较低,大品牌更具吸引力,不少人已经把海天视作厨房的象征,加上海天的大量铺货,曝光度和吸引力维持在较高水平。

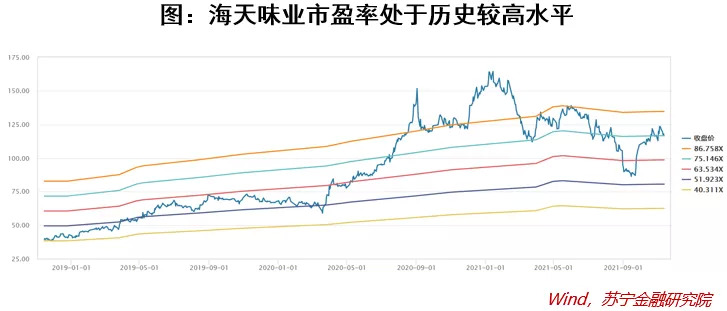

高估值和原料上涨是隐患

自2014年2月11日海天味业在上海证券交易所上市后,海天味业始终保持着两位数的增长速度,公司股价也是不断的创新高,由此带来的问题就是过高的估值,今年年初以来,海天味业已经因为估值过高而高位跳水,现在又回到了一个相对较高的水平,投资会有一定的不确定性。

自2020 年下半年以来的原材料成本上升幅度较大,调味品行业利润承压,因此我们看到海天今年业绩增速的下滑。虽然目前国内疫情控制相对得当,但国外仍在蔓延,成本压力短期或难回落,公司目前已经采用提价的方式来应对成本的上涨,可餐饮端恢复速度较慢,对公司业绩仍然有可能造成影响。

成长空间仍然广阔

但目前来看,海天仍然有很大的成长空间,主要来源于以下四点。

一、规模优势下,行业集中度仍有提升空间。对标日本市场,日本酱油行业老大龟甲万拥有39.3%的市场份额,CR3达67.5%远高于国内市场13.0%,可见我国酱油品牌集中度仍有较大提升空间。作为中国调味一哥的海天目前正在逐步扩大产能,这些新增产能的释放,将保证海天的市场占有率稳定上升。

二、超过CPI(Consumer Price Index,消费者物价指数)的提价速度。受原材料、运输、能源等成本持续上涨,海天味业称,对酱油、蚝油、酱料等部分产品的出厂价格进行调整,主要产品调整幅度为3%-7%不等,新价格执行于2021年10月25日开始实施。公司基本每隔2-3年对产品做一次提价,每次的提价幅度约5%。

高端酱油确实具有很大的提价潜力,毕竟比起锅中美食的价值,你会在意对其味道影响巨大的酱油,是卖10块还是11块吗?

调味品提价通常由龙头企业发起,其他企业竞相跟随。今年业内一直关注着是否有海天提价的消息,在海天提价后各大厂商也纷纷开始提价。所以海天的提价便格外顺畅,生活离不开一日三餐,消费者对特定口感有一定的依赖性,既然大家都提价了,消费者往往还是会选择自己已经习惯了的海天。而且,消费者对调味品价格的变动并不敏感,比如一瓶酱油可能能烧三四十盘菜,那就代表一两个月后才需要买下一瓶,几毛钱的涨价幅度消费者并不在意。同时,提价也符合消费升级的趋势,大品牌消费者接受程度更高。

三、需求仍然稳定增长。受益于外卖、饭店占比提升,人均菜品数量提升。餐饮行业由2010年1.76万亿增长至2019年4.67万亿,九年复合增长率达11.43%。2020年疫情冲击下增速回落,现在疫情有所缓和,2021上半年又表现出高增速。同时疫情也促进了外卖市场的发展,色、香、味俱全的菜肴是吸引顾客最有效的手段,这便给予了调味品充裕的成长空间。

四、其他调味品仍然有巨大空间,比如蚝油、黄豆酱、拌饭酱等。而目前酱油龙头显然具有更强的用户心智和渠道力。蚝油最初由李锦记推出,初期属于高档调味品,高价使消费者望而却步。海天紧随其后,改进技术降低成本,2000年生产出定位中等价位的“上等蚝油”,产品物美价廉,主打性价比,销量直追李锦记,根据欧睿数据,海天于2018年超越李锦记,夺得蚝油零售市场份额第一。目前海天“上等蚝油”为十亿级大单品之一,2017年起海天蚝油开始进入高增通道,2017-2020年营收复合增长率约22%。

公司初期主要依靠黄豆酱单一品类,现在已建立起以黄豆酱为中心,多品类并重的产品矩阵。海天利用渠道优势迅速打开市场销路,海天黄豆酱已成为销售额超过10亿元的大单品。公司于2011年推出海天招牌拌饭酱,拌饭酱市场受外卖等因素利好稳定增长,通过赞助《奇葩说》节目,又进一步提高了招牌拌饭酱的影响力,海天招牌拌饭酱成为继黄豆酱之后的又一大招牌单品。

【注:市场有风险,投资需谨慎。在任何情况下,本所载信息或所表述意见仅为观点交流,并不构成对任何人的投资建议。】

本文由“苏宁金融研究院”原创,作者为苏宁金融研究院研究员耿逸涛。

公安备案号 51010802001128号

公安备案号 51010802001128号