-

新乳业会成为低温奶中的伊利吗?

星图金融研究院 / 2021-11-10 09:30 发布

健康养生、追求品质成为新一代消费者的时尚,每天一杯奶,逐渐成为一种习惯,锁住营养的鲜奶也将慢慢锁住消费者的胃。

我们俗称的鲜奶也叫低温奶,一般是指巴氏杀菌乳,采用72-85℃左右的低温工艺杀菌;与之相对的常温奶,一般采用超过135℃的超高温对牛奶进行杀菌,在这样的高温下细菌基本荡然无存,因此可以常温保存。低温奶能够将原奶中的细菌数量降低到十万分之一,与此同时,保留牛奶中的活性酶和维生素,为了抑制牛奶中剩余的细菌滋长,需要低温保存,故而得名。

新乳业是新希望旗下的乳企,历史上通过三轮大规模并购,发展成为一家全国性乳企。在常温奶高手如林的大环境下,新乳业实行差异化竞争策略,始终坚持以“鲜”为核心战略,以低温鲜奶、低温酸奶等低温产品为主导,在2020年并购夏进乳业后,公司的低温业务占比到达53%。

低温奶市场的竞争与机遇

作为80后、90后从小喝到大的常温奶,在我国的发展相对成熟,规模增速已逐步放缓,常温牛奶近五年的复合增速不足5%。常温奶的竞争格局已经基本成型,蒙牛和伊利双寡头企业占据了常温奶近七成的市场份额,难以颠覆。因此,众多企业均把目光投向了更有潜力的低温奶市场。

随着人民消费水平的提高,替代常温奶的低温鲜奶正在逐步打开市场,规模增速由2015年的6%上升至2019年的11.5%,2020年受疫情影响,仍然实现5%的正增长,市场规模达到360亿。

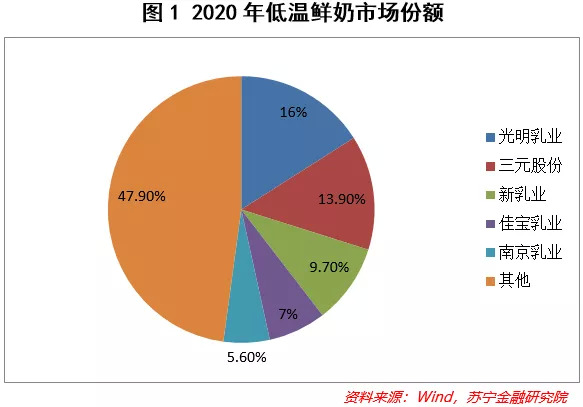

低温酸奶中,蒙牛和伊利均占据了30%左右的市场份额。低温鲜奶还未形成稳定的竞争格局,市场份额分散,正处于各大乳企攻城略地的阶段,鹿死谁手仍未可知。当前,光明乳业是国内低温鲜奶的领头羊,光明、三元、新乳业在低温奶市场位居前三,2020年合计市占率为40%(见图1),竞争非常激烈。随着入局者的增多,鲜奶市场成为诸多乳企的必争之地。

低温奶的前景较为广阔,随着相关软硬件设施的完善,如此巨大的蛋糕会成为大家关注的焦点,形成具有竞争力的全国化低温乳企也可能已经近在咫尺。

一.市场潜力巨大

2020年,中国人均乳制品消费量折合生鲜乳为38.3千克/年,约为世界平均水品的三分之一,不仅低于欧美等发达国家,也低于膳食结构相似的日本和韩国,随着居民消费水平的提高,对乳制品的需求将会越来越大。

相比于常温奶,低温奶在营养成分、价值感受等方面具有明显优势。当前,世界上大多数发达国家都更偏向低温奶,低温奶的消费量占液态奶的比重超过80%,日本更是达到了98%。而我国目前的比例在15%左右,仍有极大的发展空间。

国家政策也开始引导消费者关注巴氏奶,2020年12月22日,《国家“学生饮用奶计划”推广规划(2021-2025年)》正式发布,将巴氏杀菌乳纳入到学生的日常用奶范围,从而可以从小逐步养成对低温奶的消费习惯。日本就是通过从小培养的模式,让鲜奶成为国民不可或缺的刚需品。

未来五年,我国低温鲜奶品类的市场规模增速有望达到15%左右。

二.软硬件设施完善

标准的巴氏奶保质期必须在7天之内,超巴氏奶保质期一般不超过15天。低温保存的要求限制了巴氏乳的运输和销售半径,对奶源和配送都提出了较高的要求,因此巴氏乳的消费有较强的区域属性,从而诞生了众多的本土化产品。

常温奶之所以可以纵横天下,就是因为其可以在常温下进行长距离运输,冷链物流等配套设施的硬性要求限制了低温奶的发展空间。但近三年来,我国冷链物流市场规模增速保持在20%以上,2019年,冷库容量超过6000万吨,冷链运输车量超过20万辆。

与此同时,我国的低温杀菌工艺也不断更新换代,由传统的巴氏灭菌法,到超巴氏灭菌法,低温奶的保质期由在冷藏下7天以内大幅提高至15天左右;随后瞬时浸入式杀菌法横空出世,保质期可以达到19天,这对于“与时间赛跑”的低温奶来说,可以说是质的飞跃。

冷链物流的完善、保质期的延长,使得低温奶的辐射半径大幅增长。

三.毛利率水平高

新乳业在投资者互动中表示,公司的常温产品毛利率约20%多,低温产品毛利率约40%左右。这是因为低温奶的定价整体高于常温奶,且随着产品的结构升级,低温奶价格呈上升趋势。放眼到全市场,这也是传统常温霸主们纷纷布局低温奶的重要原因。

深耕低温的新乳业具有先发优势

新乳业原先是新希望集团的乳业事业部,2006年完成公司化,2010年提出“鲜战略”,2019年登陆A股。

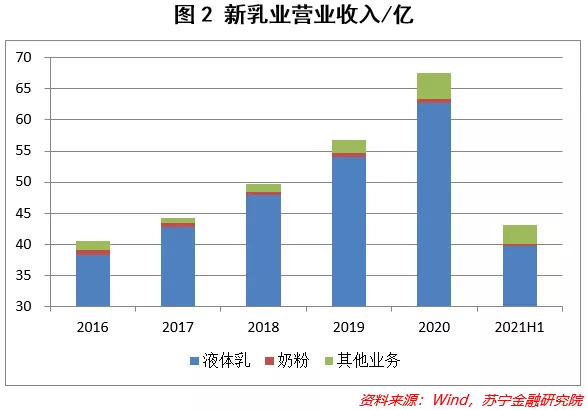

2015年-2020年(见图2),新乳业的营业收入由39亿稳步上升至67.5亿,复合增速为11.5%。2021年前三季度的营业收入已经与去年持平,同比增速达42.8%。业务占比来看,公司的低温业务收入占比由2015年的44.6%上升至2019年的60%,2020年因并表了夏进乳业,低温占比下滑至53%,但这并不能说明公司在低温业务上出现了收缩,恰恰相反,公司已经加大了对于夏进乳业低温产品的开发与布局。

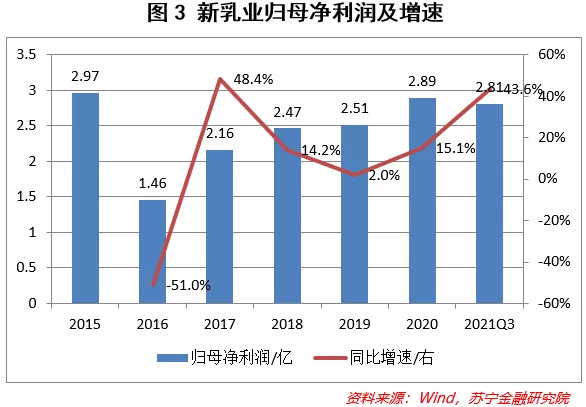

净利润来看(见图3),2015年因涉及长期股权投资确认投资收益2.49亿,若剔除该影响,近年来,新乳业的盈利能力也是稳步上升。

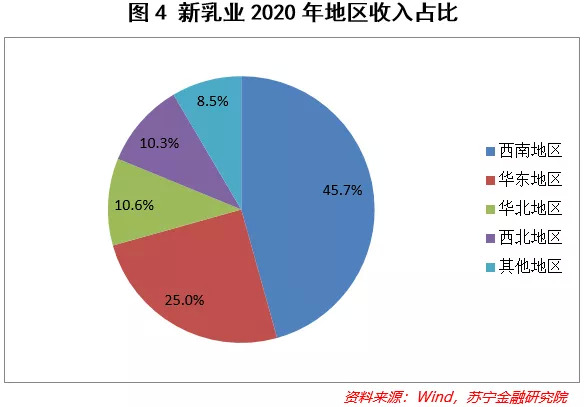

新乳业稳定的扩张主要得益于其并购基因,新希望就是通过并购12家地方乳企成立了当年的乳业事业部,从而确立了西南地区的大本营地位。2015年,新乳业公司开启第二轮并购之路,在扩大西南和华东布局的同时,收购湖南南山乳业打进华中市场。2019年的第三轮布局更具有超前的战略考量,在进军西北和华南市场的同时,还加大了对上游牧场的布局;值得一提的是,新乳业力压光明乳业,大手笔收购了西北地区的龙头乳企宁夏夏进乳业,夏进乳业在宁夏常温奶市场占有率达到50%。2021年3月,公司又收购了网红茶饮品牌“一只酸奶牛”,试水茶饮行业。当前(见图4),新乳业在稳固西南市场的同时,触角在全国范围内伸张,打破了低温乳企难以全国化的魔咒。

正所谓,得奶源者得天下。近年来,为了加大上游奶源的控制,国内的大型乳企也开始跑马圈地,不断进行奶源基地建设。蒙牛正在建设中国乳业产业园,并在全国多地建设产业集群和现代化牧场;伊利股份也从2019年开始,先后投建了九大奶业产业集群项目,这样不仅可以实现对奶源质量的严格把关,还可以逐步实现全国化。

与乳业巨头自建奶源基地不同的是,新乳业从2002年开始,实行全国并购的战略,通过并购区域知名乳企来实现全国化布局,目前公司自有可控奶源占比接近50%。

与自建牧场相比,并购模式的优劣均很明显。鲜奶市场的客户黏性更高,对品牌的认可度短时间难以改变,这也是区域性低温奶的龙头企业在当地的市占率一般都较高的原因,并购可以快速实现规模扩张和区位资源的抢占。许多区域品牌在当地市场深耕多年,形成了较强的品牌忠诚度,消费者在消费过程中,有选择本地新鲜产品的习惯。

但并购也有其弊端,在实现规模化的同时,如何实现快速整合运营至关重要。新乳业在长达近20年的并购成长中,形成了自己的独特优势,有一套行之有效的并购整合方法,使整合过程更顺利,并能更好地为子公司赋能,相比于通过漫长的新建工厂、培育市场及品牌、组建团队,更具有可行性和效率。其中,湖南南山在并购后快速扭亏为盈可为明证,净利润率由2017年的-22.6%上升至2020年的3.8%。

在经过多年的探索和经验积累后,并购成为新乳业独特的、可不断复制的扩张法宝,这也将有可能成为其弯道超车的利器。

在逐步发挥规模效应的同时,新乳业在成本端也具有不可比拟的优势。新乳业的母公司是新希望集团,旗下的上市公司新希望是国内最大的饲料企业,可以为新乳业自有牧场提供稳定的饲料来源。2015年至2018年上半年,新乳业从集团内部采购的饲料均价在3000-3250元/吨之间,而从外部采购的饲料均价在2900-3700元/吨之间大幅波动,可见集团的协同效应有助于平滑新乳业的原材料价格波动。在近几年上游原料价格上行的背景下,新乳业成本优势将会凸显。

【注:市场有风险,投资需谨慎。在任何情况下,本所载信息或所表述意见仅为观点交流,并不构成对任何人的投资建议。】

本文由“苏宁金融研究院”原创,作者为苏宁金融研究院研究员陆胜斌。

公安备案号 51010802001128号

公安备案号 51010802001128号