-

乳制品投资逻辑:伊利十年涨十倍,还有谁能做到?

星图金融研究院 / 2021-11-08 08:55 发布

中国消费者对牛羊奶的消费量在近年来快速增长,但仍和欧美、日韩有较大差距,反映了乳制品增长空间巨大。乳制品这个赛道,长期看必然受消费升级的支撑而继续成长。短期看,赛道中的不同公司业绩和股价表现分化不小,投资仍然需要考虑不同公司的业绩变化和自身价格。

在业绩驱动下的投资逻辑中,不同公司的产品布局创新、上游成本控制、下游渠道铺设、区域战略、品牌广告等竞争策略都会反馈到股价中。

乳制品分类

乳制品是指以生鲜牛羊乳及其制品为主要原料,经加工而制成的各种产品。中国乳制品工业协会的《乳制品企业生产技术管理规则》中将乳制品分为以下七类:

1、液体乳类,主要包括:杀菌乳、灭菌乳、酸牛乳、配方乳等。

2、乳粉类,主要包括:全脂乳粉、脱脂乳粉、全脂加糖乳粉和调味乳粉、婴幼儿配方乳粉、其他配方乳粉。

3、炼乳类,主要包括:全脂无糖炼乳(淡炼乳)、全脂加糖炼乳、调味炼乳、配方炼乳等。

4、乳脂肪类,主要包括:稀奶油、奶油、无水奶油等。

5、干酪类,主要包括:原制干酪、再制干酪等。

6、乳冰淇淋类,主要包括:乳冰淇淋、乳冰等。

7、其他乳制品类,主要包括:干酪素、乳糖、奶片、乳清粉、浓缩乳清蛋白等。

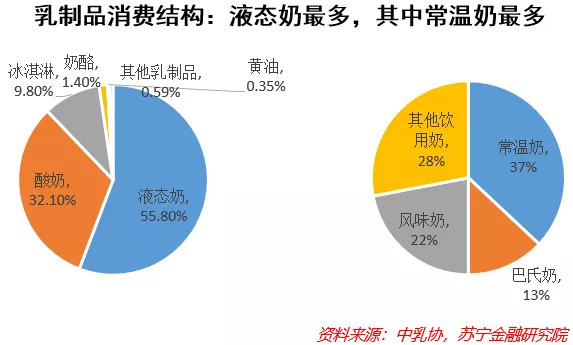

其中,液体乳消费规模最大,其中杀菌乳又称巴氏奶,就是我们常说的鲜奶(低温奶),用巴氏消毒高温(不超过80度)瞬时杀菌,由于杀菌温度相对不高,因而还保留了过氧化酶的活性,营养更多,风味口感更好。灭菌乳就是我们常见的常温奶,通过超高温(高于135度)消毒方法,将几乎所有致病菌灭杀,因而可以常温长期保质(可长达6个月),但口味和营养逊于杀菌乳。

常温奶在近年来成为乳业公司扩大销售规模和扩张区域布局的有效办法,因为其不受低温奶储运高要求的限制,能够通过标准工艺和品牌影响力进行扩张,这也成就了伊利、蒙牛等大型乳企的初期成功,但近几年消费者对乳制品的营养和口味有更多追求,同时巴氏奶的冷链、储存、渠道等方面都有了长足发展,因而乳企又开始着重布局巴氏奶,巴氏奶的消费增加。不过,目前看中国巴氏奶消费占全部乳制品的比重仅有13%,而发达国家的这一占比达到80%左右。这其中有中国幅员辽阔(北方产奶,南方消费,运输不便)和消费者偏好的原因,但很大程度上也是因为巴氏奶的生产对冷链储运要求更高的原因。未来,巴氏奶的消费预计会持续增加。

市场容量:量减质升

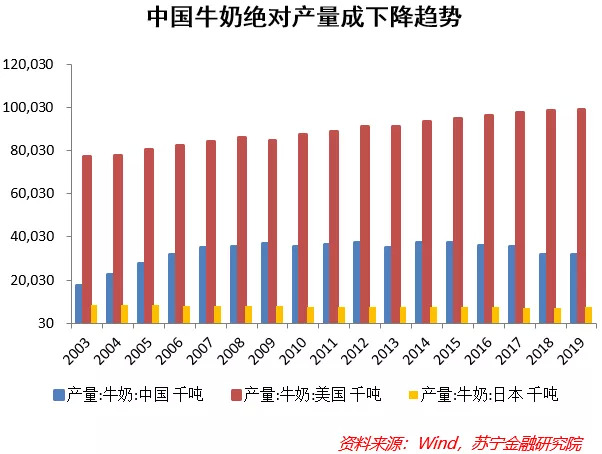

中国大部分地区的消费者饮用乳制品的历史并不长,但在居民生活水平持续提高、消费习惯改善的背景下,乳制品消费占比日益提高。长期看,消费升级必然带来乳制品的持续增长。但从数量规模看,中国奶制品产量在近几年下滑,这并不是因为进口替代,而是居民消费偏好和质量要求的提升。目前我国常温奶行业依靠销量快速提升带动规模增长的时期已经过去,未来增长将会依靠产品结构的不断升级来推动。

此外,农村人均乳制品消费量也有提升空间。2019年农村居民人均奶类消费量为6.91千克,不到城镇居民人均奶类消费量的1/2(16.53千克),表现出较大的增长潜力。

市场结构:集中之下的群雄割据

乳品市场形成了以伊利、蒙牛为首的两大巨头,以光明、君乐宝等组成的第二集团,以及众多区域性品牌构成的长尾市场的格局。其利、蒙牛在2019年的市场占有率分别为24%和20%,且长期以来保持稳定。

常温奶由于保质期长、运输成本低等特点,头部乳企牢牢占据着主流地位,伊利在该领域的市场份额超过35%,稳居第一。从近两年的市场格局来看,整体趋于稳定,但头部企业的市占率略有提升,预计未来几年内仍将保持稳中有升的态势。

受销售半径的限制,低温奶市场的集中度显然低于常温奶,众多区域性品牌凭借成本优势和区位优势也取得了一席之地。由此看,低温奶尽管在全国范围内市场集中程度并不高,但很多大型乳企具有区域垄断。

在奶酪、冷饮等其他细分市场上,由于进入壁垒相对较低,消费者偏好并不稳定,因此集中度也相对较低,行业运行和投资逻辑也相对更复杂。

产品布局和创新:低温奶成为必然选择

面对消费升级、城市化和农村消费的提升,乳制品全产品链布局是大型乳企的最优选择,一方面通过全面布局来营造产品差别化和覆盖更多细分市场,另一方面,布局巴氏奶成为乳企的必然选择,在巴氏奶中,所谓零乳糖(针对乳糖不耐消费者)、风味奶等产品差别化空间更大,同时在成本控制得当的情况下,更大的定价空间也使得利润空间更大。因此,若某家乳企能够投入更多的资源布局巴氏奶,在投资风险可控的假设下,其未来的业绩想象空间也越大。

上下游整合:渠道铺设和上游奶源控制

渠道铺设主要针对常温奶。但在低温奶领域,随着冷链技术体系的完善(顺丰等物流企业贡献巨大),销售半径不断扩大,渠道的发挥空间变得更大。有野心的大型乳企对渠道建设的投入预计还会加强。除了商超、小超市、便利店等传统线下渠道和电商等线上渠道外,大型乳企都在布局三四级市场,直控村级网点。例如伊利股份的村级网点从2015年11万个提升到2020年的109.6万个。在渠道效率日益提升的今天,传统渠道和线上渠道的建立对于有实力的企业而言已经不是难事,但三四级市场的渠道建设对于企业的资本、产品、品牌等多个层面均有较高要求。因此,当前的渠道建设是反映未来乳企规模分布趋势的重要观察点。

对上游奶源的控制,一方面能够对冲上游农产品周期波动,另一方面也使得乳企能够更好地控制奶源质量,以迎合消费者日益提高的质量要求。同样,这对乳企的资本、品牌、管理协同效率提出了更高要求。总体看,大型乳企在以上几个方面做得既及时又彻底,最终也成就了像伊利股份这样的企业十年市值涨十倍。但是,未来仍有不确定性,区域垄断型的企业如果能够合理及时做出正确布局和投资决策,未来业绩持续增长的空间依然可期。

乳制品投资逻辑:业绩驱动下的分化

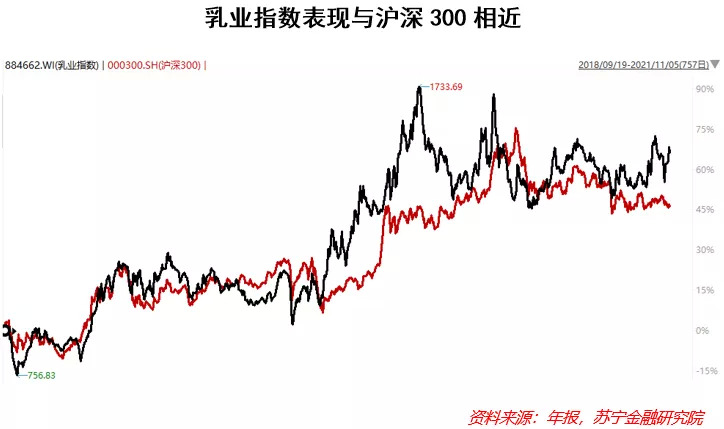

乳制品上市公司是必选消费板块中的重要构成,具有比较典型的消费特征,周期性不强。上市公司的竞争格局也随着行业的日渐成熟而变得更加稳定。新技术出现得也相对缓慢,对市场容量和竞争格局的冲击在短期来看比较有限。

近两年大消费主导的投资风格下,乳企表现与大盘风格相近,也印证了其消费属性。当前总体看,乳企估值相对并不贵,仍然有上涨空间。但由于业绩驱动明显,不同乳企的表现可能因为其产品布局方向、上下游整合成效等竞争策略而产生的业绩预期分化和资本市场表现分化。

【注:市场有风险,投资需谨慎。在任何情况下,本所载信息或所表述意见仅为观点交流,并不构成对任何人的投资建议。】

本文由“苏宁金融研究院”原创,作者为苏宁金融研究院宏观经济研究中心副主任陶金。

公安备案号 51010802001128号

公安备案号 51010802001128号