-

中材科技(002080)

首板挖掘复盘 / 2021-10-20 20:46 发布

事件

: 。 , , , , 。 , , , 。 点评

: , 。 , 、 , 。 我们预计

: 玻纤

: 行业景气延续, , ( ) , 。 ) 、 、 , , ( , ) 。 ) , 、 。 、 、 , 、 、 , 。 。 、 、 。 ) , , , 、 。 ) , , ( ) ( , ) 。 , 。 风电

: 行业面临短期压力, 。 , , , “ 两海战略” 持续推进, , 场份额正逐步提升

, 、 。 锂电隔膜

: 需求快速爆发, , 。 ) , , , 。 、 , 。 ) , , , 。 ) , 。 先进复合材料等其他业务经营形势良好

, 、 、 , 。 站在当前时点

, 。 , , 。 , , , , ; 锂电隔膜业务高景气有望贯穿 22年全年, , 、 、 , , 。 1

) : 行业高景气有望延续, 。 , , 1.5万吨改建6万吨电子纱项目

、 , 。 2

) : 经济性驱动风电产业链维持高景气, 。 , , 。 , , , “ 降本-放量-降本” 的良性循环。 和大功率化是风电产业链最有效的降本途径

, , 。 。 1

) : 新能源高景气最佳赛道, 、 、 、 、 , 、 、 , 、 、 , 、 、 。 , 、 , , 。 , : 1) : 随着中材锂膜与湖南中锂资产整合完成, 。 ) : 滕州二期项目预计 2021年四季度完成安装调试, ; 同时, , , ; 新产品研发方面, 、 、 , ; 装备工艺方面, , 。 ) : 国内宁德时代合作预计仍将深化, 、 , 。 投资建议

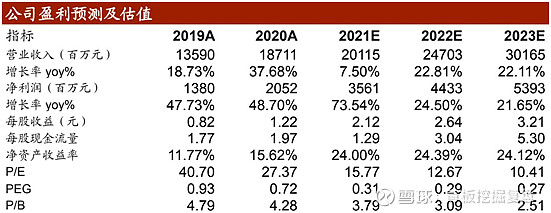

: 我们预计公司 2021-2022 净利润分别为35.6 和 44.3 亿, , “ 增持” 评级。 风险提示

: , , ; ; 。

参考来源

: 免责申明

: , , , 、 。

公安备案号 51010802001128号

公安备案号 51010802001128号