-

长文| 雾锁光伏?(下)

黑鹰光伏 / 2021-10-18 13:46 发布

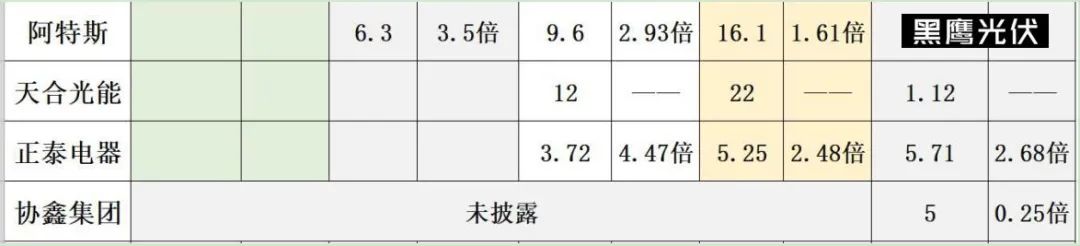

4、垂直一体化与光伏“内卷”程度

整整一年多的时间,光伏供应链矛盾的爆发,让一些企业苦不堪言,也让一些企业盆满钵满。供应链博弈下,包括晶科、隆基、中环、天合、阿特斯、东方日升、正泰等等龙头企业均砸下几十亿数百亿,狂奔垂直一体化。有的“主动”,有的“被动”,但整体而言,一体化成为事实,并深刻影响未来竞局。

首先,供应链波动下,2021上半年,主流组件企业的出货排名已出现了微妙的变化。隆基自去年跃升第一后稳坐上半年宝座。天合爬升至第二,第三名则是一路稳健布局持续成长的晶澳。而在国内即将上市的晶科,为了稳定利润在上半年的出货表现退居第四,后续依序是阿特斯、韩华Q-Cells、东方日升、First Solar、尚德、正泰。尽管上半年出货排名出现变动,但TOP 10出货成员基本上与2020年相同。

通常,一体化无非两种选择,一是风险控制型,一是利益型。所谓风险控制型,就是我投资这个环节未必能赚钱,但是它可以规避我产业链的风险。另一种就是利益型,就是我在这个环节就是能做得比别人好,能做到第一,能产生社会价值,那我为什么不做?

稍微长远来看,“一体化”带来的结果会如何?其一,很多企业从头到脚一样粗,不同产业链的产能加速膨胀;其二,每个企业在产业链不同环节都想争第一,争前三,竞争加剧;其三,人人守护供应链护城河,不同环节彼此乱战、彼此踩踏、残酷竞争必然出现;其四,随着竞争格局的动态变化,“一体化”部分环节竞争力缺失,可能成为一些企业的负担,影响其整体竞争力。

5、大肆扩张是否造成绝对过剩?

2021上半年,中国光伏新增装机远低预期;那么,下半年是否会有超过35GW的新增装机?多种变数叠加,并不乐观。巨大的预期和现实的困难,形成阶段性明显反差;“过剩”通常是竞争市场的常态,但“绝对的过剩”或巨量的过剩,必将引起惨烈竞争和强烈的洗牌。

其一,2020年,光伏产能扩张投资达到4000亿,硅片、电池、组件环节的扩建产能,已经超越当年全球的市场需求。毫无疑问,在尚未导入可以令后来者居上的先进技术之前,随着产能的快速扩张,不同环节的龙头企业势必会利用成本以及规模优势掀起市场的淘汰赛。

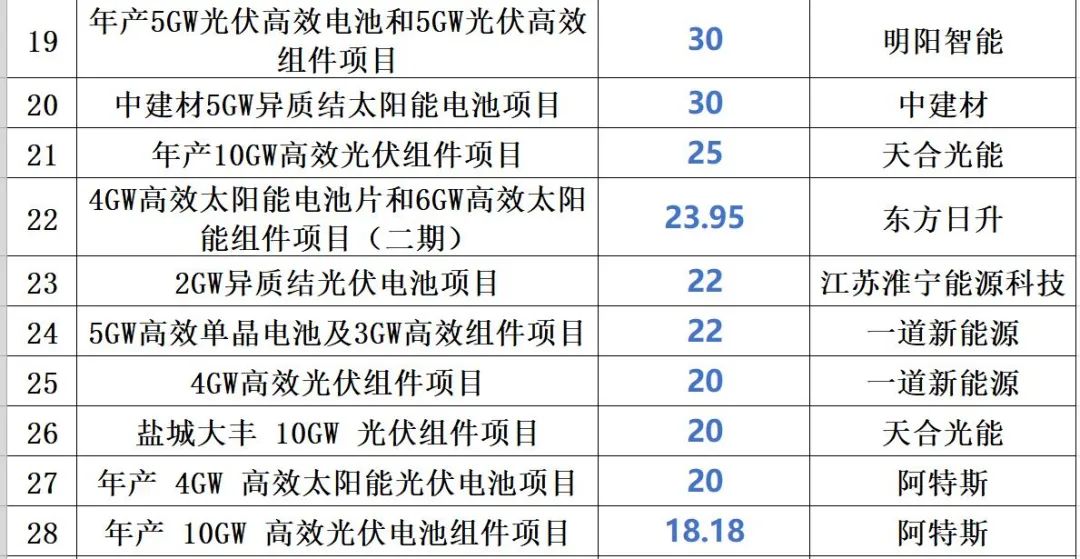

其二,黑鹰光伏统计发现,2021年至今,光伏产业链的扩产更为凶猛:整体上,2021年上半年光伏产能投资近4000亿,已达到去年全年投资规模。其中硅料产能投资1200亿,电池组件产能投资1500亿,硅棒/硅片投资600亿。值得注意的是,价格曾“腰斩”光伏玻璃环节,半年时间依然涌入450亿的巨量投资。单个投资在10亿元以上的项目有59个之多,在100亿元以上的项目达13个,从数量上看,分别较去年同期增长了59.46%和62.50%。投资规模是去年同期的2倍。

6、涨价过后是否价格暴跌与低价竞争?

2021年,光伏产业链以“涨价”为特征的价格战继续开打。谁的定价权?这背后无疑意味着更强的市场地位,更多的话语权,更多的金钱和利润。

光伏产业到底需要形成怎样的价格机制?这一年多时间,各种争议、各种质疑、批评、预测、辩解,力挺,充斥产业与网络,从未停止过。

颇受“诟病”的上游企业也有自己的委屈。一位硅料企业高管曾向黑鹰光伏“诉苦”:第一,供需决定价格,这点道理这点常识都不懂吗?第二,企业是逐利的,我们硅料企业那么多年日子苦巴巴的,大家使劲赚钱的时候谁管我们?如果以后行情反转,我们几千上万人的员工,你来养啊?都是些“纸上谈兵” 的喷子。

2017年末硅料价格还维持在14万~15万左右/吨价格,而在531之后,硅料价格就降至7万~8万元/吨。这一波降幅一直持续到2020年上半年,当年6月最低的5.8万元/吨。如今,在上游多晶硅环节还真正拥有相应话语权的企业只有5家,他们是协鑫、通威、东方希望、新特和大全。那些曾在中国市场纵横驰骋的跨国巨头们,则在多晶硅“5+2”的竞争格局中沦为“配角”。

最近的消息是,国庆前,硅料价格突破26万元一吨;10月组件友情报价超过2元/W,其中,粤水电新疆巴楚193MW光伏组件开标,红太阳投出了2.1元/W的最高价。

(图表:光伏资讯)

此外,10月9日,通威太阳能更新了最新的电池片价格。其中:166电池由1.06元/W上涨至1.12元/W,涨6分/W,涨幅5.7%;210电池由1.04元/W上涨至1.12元/W,涨8分/W,涨幅7.7%。

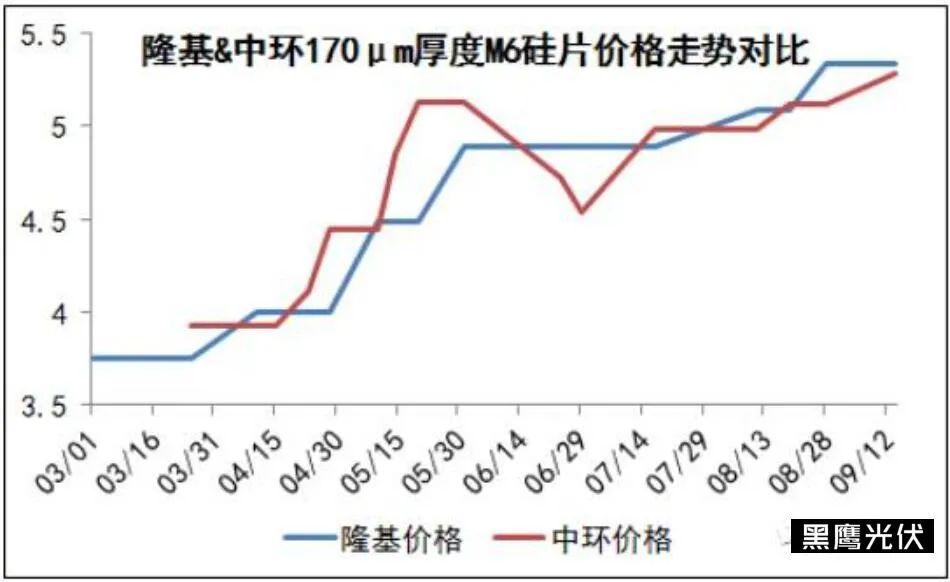

隆基也公布了最新硅片价格:P型单晶硅片M10 170μm厚度(182/247mm)最新报价为6.87元/片,较上月上调0.46元/片,涨幅7.18%;单晶硅片P型M6 170μm厚度(166/223mm)最新报价为5.73元/片,较上月上调0.39元/片,涨幅7.3%;单晶硅片P型158.75/223mm 170μm厚度硅片最新报价为5.53元/片,较上月上调0.29元/片,涨幅5.53%。

(图表:光伏资讯)

国庆前,五大组件企业联合发出倡议,指出截至9月22日

, 单晶致密料价格相比年初累计涨幅已高达153%, 玻璃同比8月报价上涨18.2%、 胶膜同比8月报价上涨35%…… 在产业链各环节价格同步飙升的同时, 组件价格全年依旧维持平稳, 仅上涨约9.1%。 在硅料价格一路飙升的情况下, 很多已签订的组件订单将陷入严重亏损。 而综合各方信息看,目前硅料的供应是“紧平衡”,长远来看,伴随新增产能的释放,未来硅料的供应将逐渐宽松,乃至产能过剩。 黑鹰光伏统计发现,2021年中国多晶硅在建和计划中的项目接近20个,若全部投产,2025年中国多晶硅产能将突破300万吨。300万吨多晶硅可以生产超过1000GW硅片。

这意味着什么?其一,产业会陷入绝对过剩;其二,固有的老牌企业之间,新旧势力之间展开残酷竞争;其三,可能出现恶意的价格战,价格暴跌。

光伏全产业链环节的历史价格变化,一次次揭示博弈论的经济学原理——每个企业想获得生产可能性边界下的最高利润,但竞争约束又会令市场回归均衡价格。当市场总的供应量再次压倒需求,价格的信号棒又亮起来,指挥行业进入新一轮平衡。

类似的价格变化和竞争线条,在光伏产业的历史上,比比皆是。我们始终相信:历史难有新鲜事。不仅是多晶硅环节,包括硅片、电池、组件等等产业链绝大多数环节,伴随产能的巨量释放,伴随上述产能的“绝对过剩”,价格的下行,甚至暴跌成为必然。

根据行业观察人士张治雨的分析:“硅料环接的产能要在未来18个月翻倍!明年行业有着可以完全满足超过300GW需求的产出,随着硅料的释放,我们由产能过剩最终转变为产品过剩。行业产品价格将会不可避免的迎来暴跌。隐约感觉2022~2025年的行业周期会和2012~2015年那一轮十分类似。”

硅料的跌价历程将会和今年的光伏玻璃十分类似,不跌则已,一跌惊人。以现在行业中非常不理性的供应链博弈的状态,涨的时候硅料企业不留情面;那么在下跌过程中下游企业也会毫不留情。

硅料很有可能在2022年下半年的某一个供求关系的转折点上出现大幅下跌。彼时行业内卷、垂直整合、恶性供应链斗争的弊端就会显现的淋漓尽致了,快速又短期的价格下跌将会给每一个垂直整合的厂商造成巨大的库存跌价损失。

看未来,供应链的平衡与调整还需要相当一段时间;产能出现绝对过剩,光伏价格整体下行。在这样的大背景大环境下,竞争必然加剧,一二三线企业的惨烈争夺必然加剧;新进入者与老牌势力之间的竞争必然加剧;生死抉择下,“恶意”的低价竞争必然出现。

7、疯狂跨界与国资进击冲击竞争格局

国资加速进击光伏与产业跨界是同步出现的。 央企和地方国资的进击已众所周知,据统计,在整县推进的600个试点县中,央国企占据的资源达到80%左右。 此外,在2021年已明确光伏电站的交易中,央企和国企作为买方企业占比高达81%,民企占比约占6%,外企约占13%。买方央国企阵营以国家电投、三峡集团、中核集团、湖北能源集团为代表。其中,国家电投以1410.7336MW总收购容量位列第一,共进行了10起交易。

卖方角色,协鑫今年已完成8笔光伏电站出售交易,售出电站总规模1553.15MW,回笼资金34.712亿元。阿特斯作为第二卖家,出售的光伏电站以海外光伏电站资产为主。

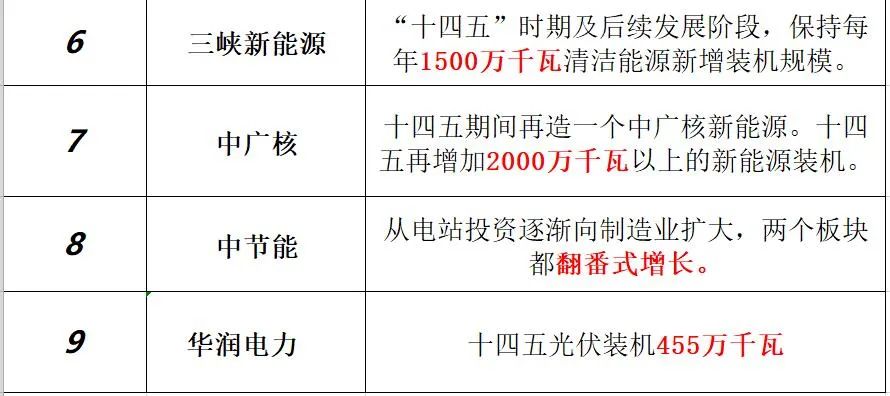

特别是在2020年国家层面明确”双碳“目标后,以“五大四小”电力集团为代表的国资以前所未有的力度和速度进击光伏下游,跑马圈地不止,同时大幅提升未来五年十年新能源的装机目标。

以华能集团为例,根据“智汇光伏”的统计,仅最近不到三年时间,储备了超过60GW的新能源项目资源;而其“十四五”新能源新增装机目标是惊人的8000万千瓦以上。

央企和民企,各有优势,各得其适,各有空间。国资和民资之间,未来的主基调,必然是分工合作,而不是对抗。

与央国企强势进击光伏同步的是,大量企业”跨界“光伏。在政策的引导下,以及资本和媒体的推动下,光伏发电的热度已经超出了产业本身,引起许多圈外的企业疯狂涌入。从过去两年进击光伏的资本来看,笔者认为有四大类:

其一,众所周知,以“五大四小”为代表的国有资本强势进击光伏电站投资环节,极大改变了下游的竞争格局,进入十四五,国有资本将是新能源电站投资的绝对主力。

其二,以中煤集团、神华集团、中国石油、中海油、中石化等近二十家传统煤炭、油气企业为代表的大型传统能源企业,强势进击光伏产业链不同环节,迅速增加了光伏产业竞争格局的变量。

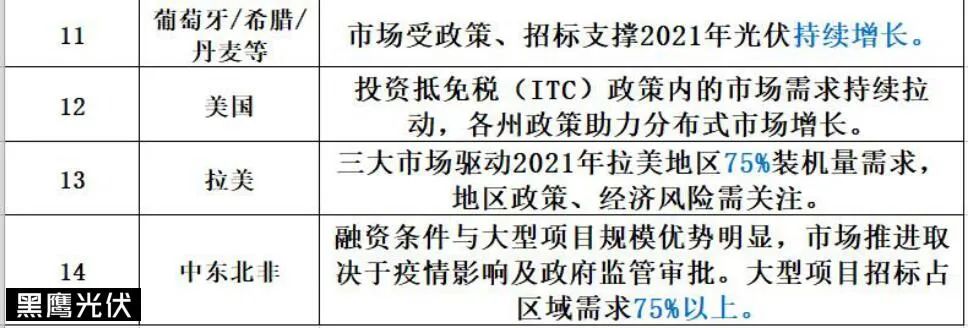

其三,从全球范围看,在低碳经济与数字经济的历史潮流下,在相关国家的政策加持下,包括. 西班牙最大电力公司Endesa、 希腊石油公司(HELPE)、英国石油巨头BP、法国石油巨头道达尔(Total)、美国埃克森美孚、美国能源巨头杜克能源、葡萄牙石油巨头GalpEnergía、欧洲最大电力公司之一Enel、荷兰皇家壳牌集团、西班牙石油巨头雷普索尔、日本国际石油开发株式会社(INPEX)、印度石油天然气总公司等等,一大批传统电力、能源和资源巨头加速进入新能源领域的投资,这将从全球层面影响光伏为代表的新能源产业的竞争格局。

其四,过去一年半的时间,一些与光伏“八竿子打不着”的企业,开始跨界光伏。甚至,这些“跨界”者中,刚刚出现了吉利集团的身影——这是继比亚迪后,又一家整车制造企业进入光伏领域。

8、没上市的企业会着急吗?

2021年8月31日当天,光伏上市企业的总市值已直超过40000亿,市值超过1000亿的光伏企业达到了12家,隆基股份、通威股份、阳光电源等龙头企业,持续受到投资者的高度关注。

截止目前,成功上市的光伏企业(光伏业务超过30%)已接近120家,而且依然有大量光伏企业在想方设法登陆资本市场。

为什么要上市?融资渠道变多,融资能力增强;公司架构不同,对股东意义不同,企业在行业和在地方政府的知名度大幅提升;企业整体品牌溢价大幅提升,总而言之,企业的潜在竞争力大幅提升。

过去的三年里,有50家左右的光伏企业实现了“资本梦想”的第一步,也即成功登陆资本市场。包括固德威、中信博、上能电气、美畅股份、锦浪科技等等企业,并借由资本市场的力量,实现了大幅扩张和新阶段的强势发展。

对于那些想上市,但又由于各种原因一直没有上市的企业而言,其管理团队、创始团队、背后股东,都可能承受更大的压力,甚至焦虑。

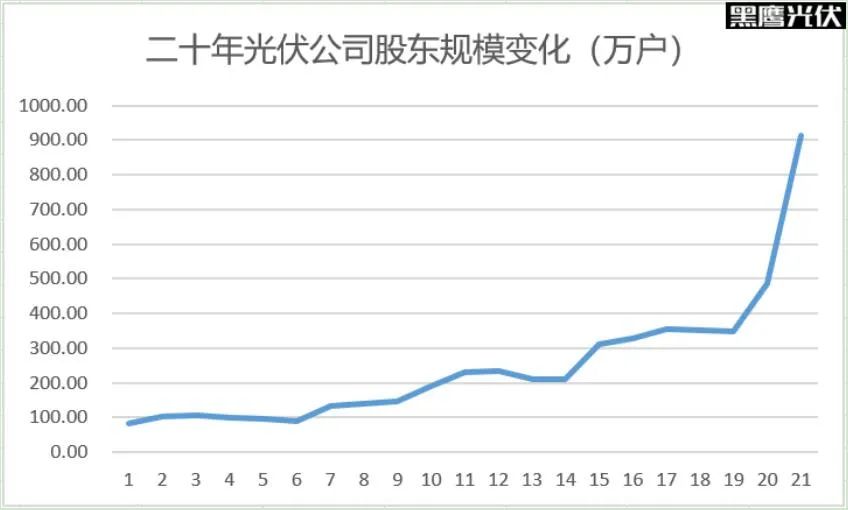

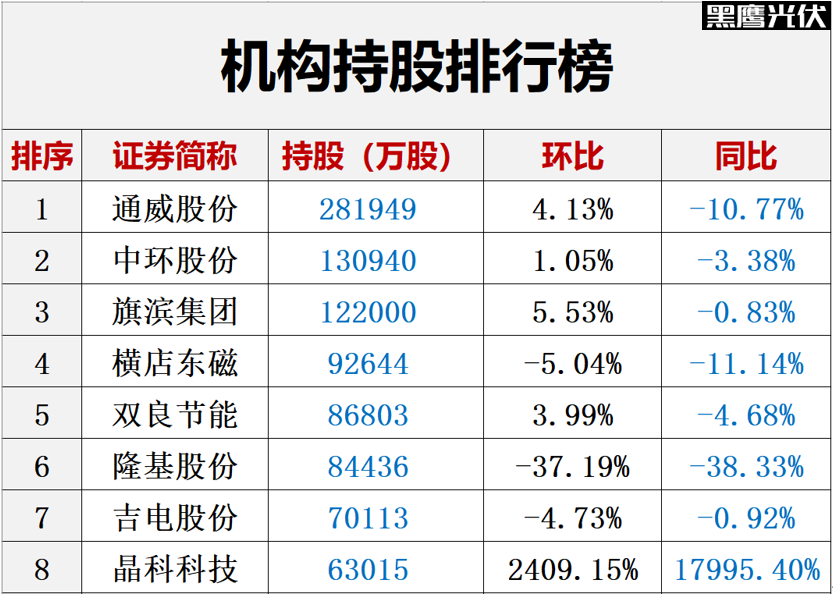

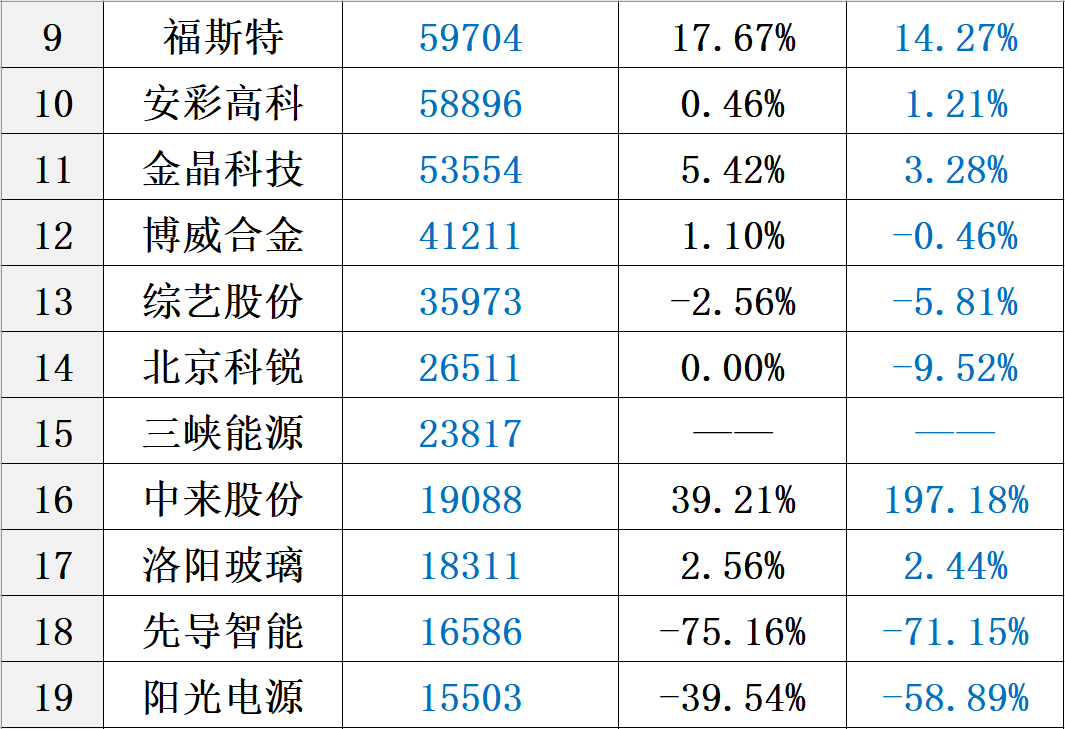

黑鹰光伏曾统计发现,截止2020年9月底,国内外100多位顶级投资者合计持有光伏公司523827万股股份,以当时收盘股价计算,股份价值1114亿元。其中,61光伏公司的机构持股数量在千万股以上,43家公司的机构持股数量在亿股以上,前十名都在10亿股以上。通威股份成为机构持股数量最多的光伏上市企业,机构持股达289680万股。

而根据黑鹰光伏最新的统计,截止目前仅A股光伏公司背后的股东规模合计达912.01万户,较2020年末增加了426.91万户,增幅达88%。其中,股东数前三名光伏企业为:三峡能源339.38万户;隆基股份49.74万户;通威股份35.60万户。

此外,黑鹰光伏曾详细统计中国光伏资本市场过往20年的一些数据变量,比如:

1.20年前中国光伏上市企业只有18家,总市值740亿元。

2.如今104家光伏上市企业的董事长,平均年龄53岁。

3.尚德电力曾连续6年“霸屏”市值第一。

4.隆基股份上市首日的总市值只有59亿,到了2021年,市值超过5000亿。

5.20年里,中国光伏上市企业对外总投资超过13451亿。

6.20年里,光伏上市公司或通过股权,或是债权直接融资达4979亿元。

另外一种维度的数据:从上市时间来看,一些企业的上市“司龄”已超过25年。但彼时,多数企业尚未涉及光伏业务。从年度上市企业数量来看,2010、2011、2017和2020年,光伏领域成功上市的企业最多。过去2020年,有多达16家光伏企业成功登陆资本市场。以下表格数据均为当年1月1日当天市值:

“十四五”开局,光伏产业迎来新的发展,这不仅体现在产业层面,更体现在资本层面。能不能上市,对于绝大多数企业而言,意义重大,甚至事关生死。目前,排队IPO的光伏企业有15家左右。相信2021年,在继续扩产的大背景下,光伏产业在资本层面的竞争和淘汰赛会更加凸显。

9、部分机构为何大面积抛售光伏股票?

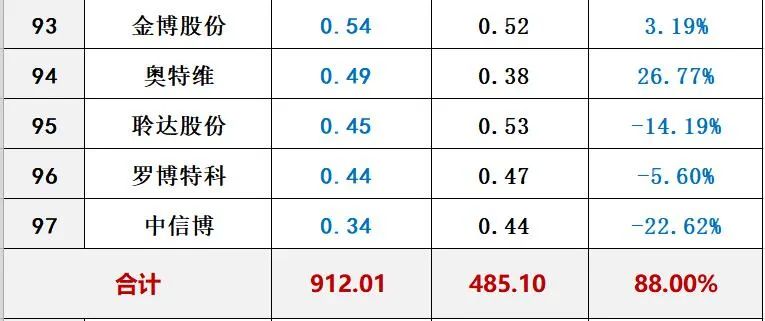

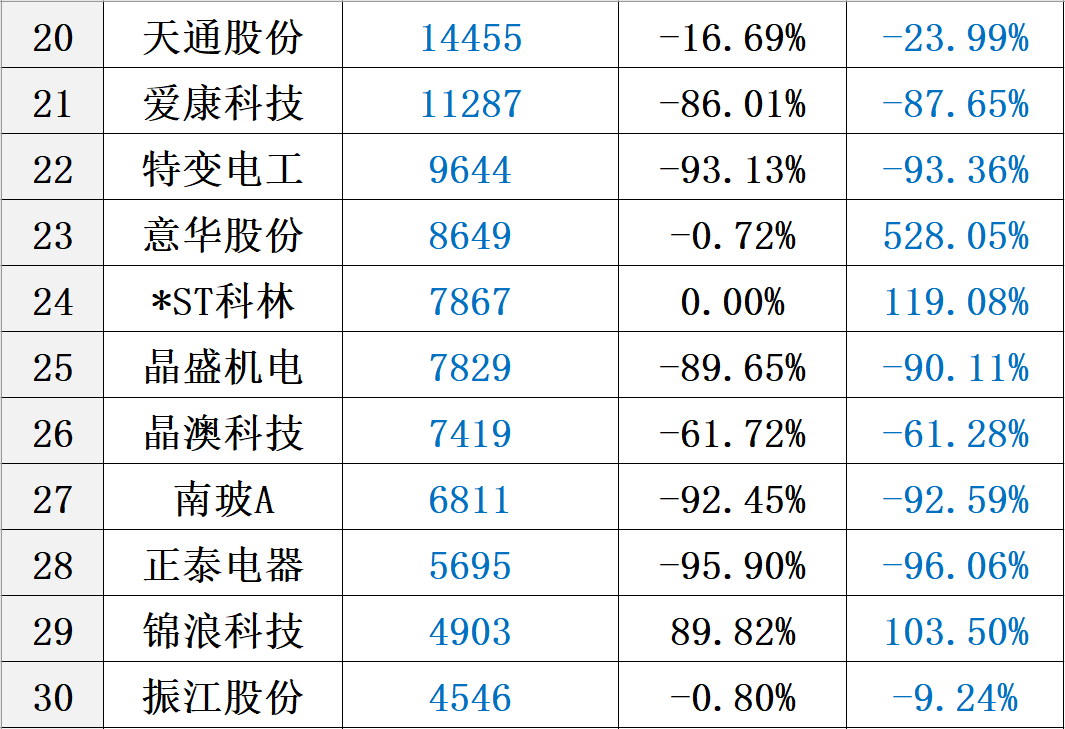

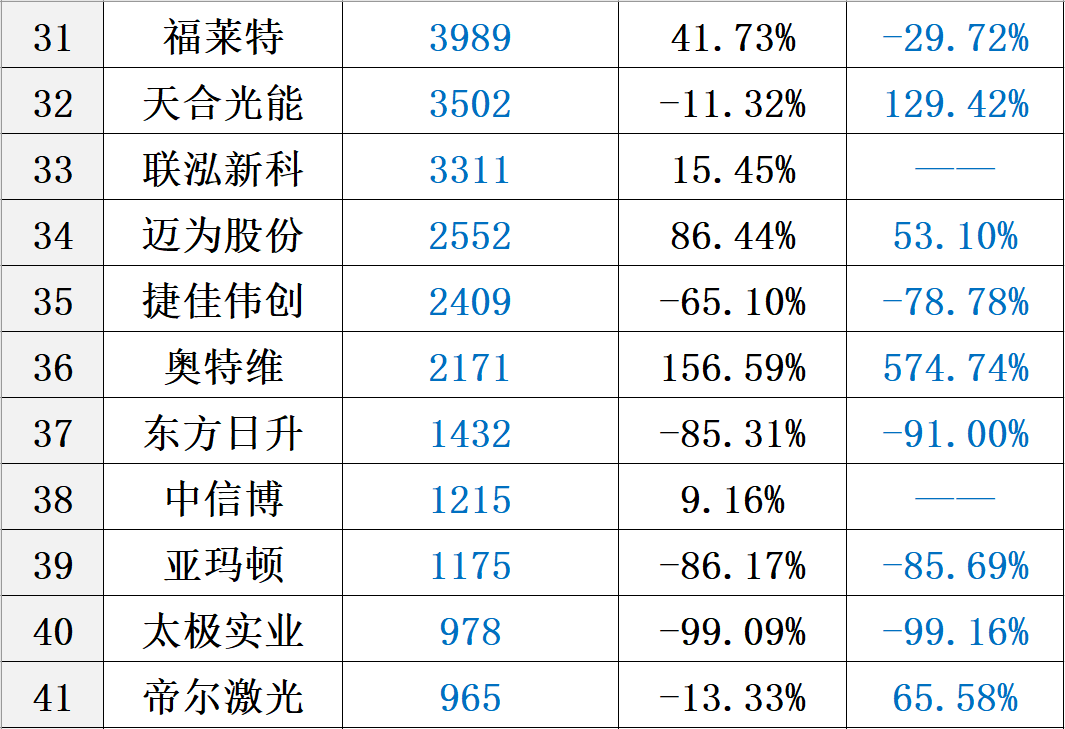

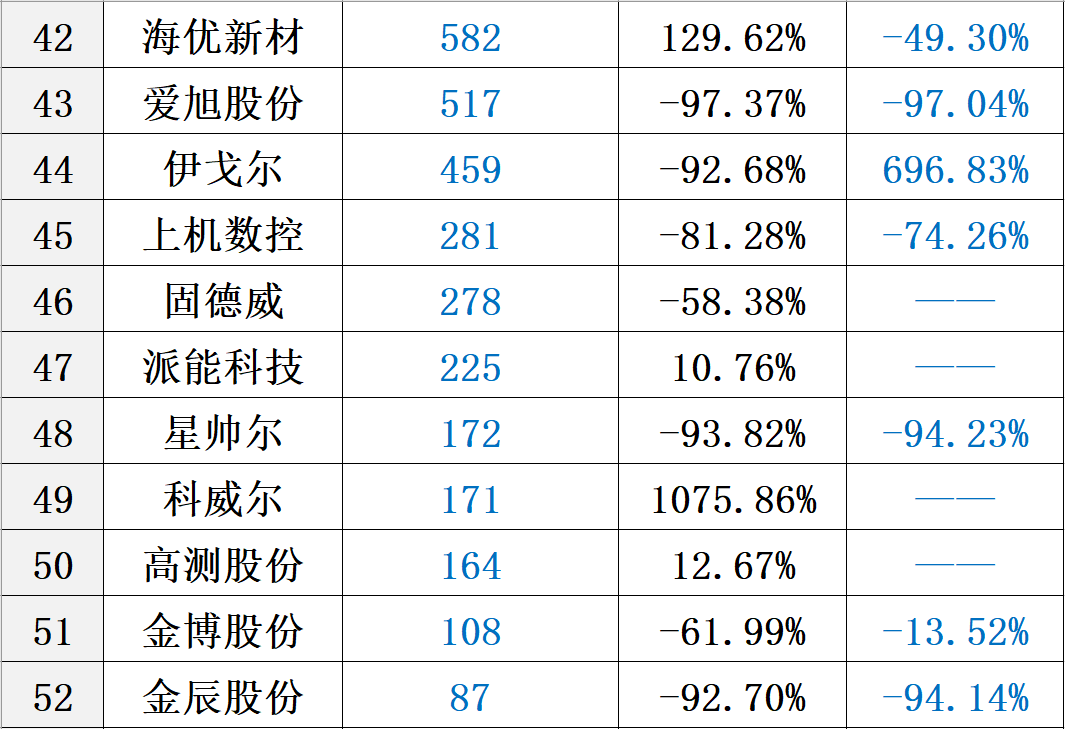

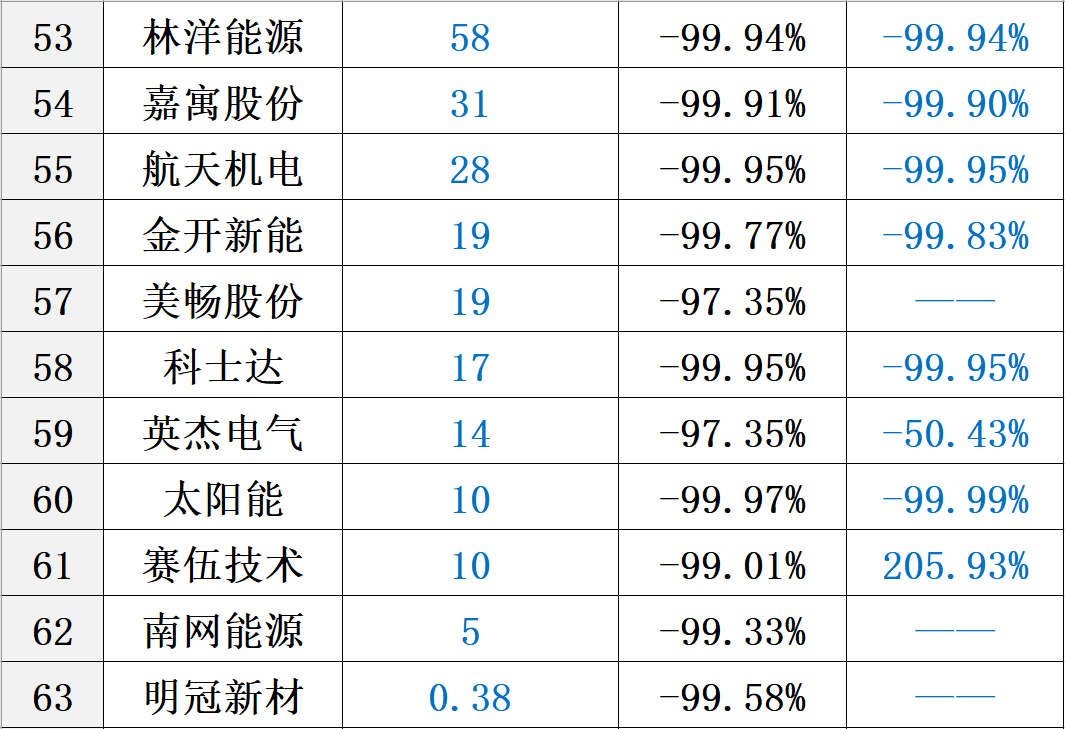

在光伏市值突破三万亿的“资本盛世”之下,机构投资者却悄然上演了一场战略大撤退。据黑鹰光伏统计,截止2021年6月末,机构投资者合计持有64家光伏上市公司141.71亿股股票,剔除新上市公司后,持有62家光伏企业合计139.33亿股股票,较一季度减持93.31亿股,降幅达40.11%;较去年同期减少了107.37亿股,降幅高43.52%。

具体到企业层面,至少31家光伏上市公司被机构减持数量在千万股以上,20家减持在1亿股以上,4家企业减持数量在10亿股以上。

另外,仅有约15家光伏上市公司获得机构增持,9家企业被机构增持规模在千万股以上,两家企业增持规模在1亿股以上,分别为晶科科技,机构持股同比增加了6.27亿股;中来股份,同比增加6.27亿股。

有意思的,据黑鹰光伏此前统计数据,目前光伏上市公司股东户数刚刚突破900万户,这似乎在说,机构撤退,散户进场?

公安备案号 51010802001128号

公安备案号 51010802001128号