-

长文| 雾锁光伏?(上)

黑鹰光伏 / 2021-10-18 13:45 发布

【文|黑鹰光伏团队】

二十年里,光伏已经历各种起伏和折磨。 金融危机,欧美双反,“531”冲击等等,但都走过来了。从三头在外一直走到全球三个第一,从电力“边角料”一直走到“双碳”目标的提出,走到大力发展光伏成为中国乃至全球“共识”。 大环境改变,大趋势确定,相信曹仁贤、瞿晓铧、刘汉元、朱共山、钟宝申、李振国、高纪凡、靳保芳、李仙德等等一众深耕其中的企业家们,原本可以舒一口气了。 然而如今光伏面临的“折磨”似乎有些不一样,从去年开始,疫情、供应链角力、涨价,缺货、低开工率、国际贸易摩擦,乃至近期的拉闸限电,各种“黑天鹅”和“灰犀牛”事件,各种微观和宏观变数的叠加,让光伏产业未来走向似乎迷雾重重。光伏似乎又到了非常危险的境地,甚至已有观察者分析“面临崩盘”。 通常,一些事情的变化,往往没有绝对的好,也很少有绝对的坏,常常是喜忧搀半,祸福相依。当你痛苦时,别人可能在狂欢,当一些光伏企业苦不堪言的时候,另一些企业可能赚得盆满钵满,你的挑战可能是别人的机遇,而且这样的角色在不同发展阶段常常互换。 最近“不太好”的消息,一是双控与拉闸限电,可能导致供给进一步紧缩,进一步影响价格;二是,光伏产业链价格继续猛涨。单晶致密料价格相比年初累计涨幅已高达153%,玻璃同比8月报价上涨18.2%、胶膜同比8月报价上涨35%……在产业链各环节价格同步飙升的同时,组件价格全年依旧维持平稳,价格并没有同步上涨,仅上涨约9.1%。 由是,晶澳、隆基、晶科、天合光能、东方日升等五大知名组件厂选择在国庆大假前一天,联合向市场发出呼吁函:恳请有关部门政策灵活部署、恳请电站推迟抢装、产业链互通有无。 最近几天的消息是,据“口袋光伏”,目前组件的含税总成本可能就高达1.97元/W,2元/W的报价已是“友情价”。粤水电新疆巴楚193MW光伏组件开标,红太阳投出了2.1元/W的最高价。组件回到“2元时代”成为现实。

但也有一些好消息交织。比如,9月29日,国家能源局印发《电网公平开放监管办法》的通知,要求光伏并网不得歧视、拖延。10月8日国常会提出,其一要加快推进沙漠戈壁荒漠地区大型风电、光伏基地建设,加快应急备用和调峰电源建设,其二,推动新增可再生能源消费在一定时间内不纳入能源消费总量。 也就在近段时间,“双碳”驱动下,大基地开发已经成为趋势,超40个百万、千万千瓦基地项目浮出水面,发电集团签约已经破百GW。 不识庐山真面目,只缘身在此山中。阶段性扑朔迷离、“雾气重重”之下,我们只能寄望于大潮流和大趋势,光伏必然走向星辰大海。 对于天合、通威、隆基、华为、阳光电源、阿特斯、晶澳等等所有光伏企业来说,终究考验的是长跑能力,考验战略能力的时代再次来临。 正如李俊峰老师所说:这是一场马拉松。可能会用十年、甚至十五年时间。光伏企业没有必要在意一城一池的得失,关键是要跑到底。 当前的光伏光伏产业到底在发生哪些明显变化,未来到底会如何,各家企业又面临怎样的机遇和挑战?本期内容,黑鹰光伏综合最新一些统计数据,结合过往文章数据与分析,意在为读者朋友提供一些多维度的视角。相信每个人对于产业的变化与趋势,仁者见仁智者见智,欢迎交流和拍砖。本文分为九大部分: 1、企业经营是否“惨不忍睹”? 2、“双碳”背景下的光伏“造富能力” 3、十大寡头竞争与发展状况 4、垂直一体化与光伏“内卷”程度 5、大肆扩张是否造成绝对过剩? 6、持续涨价过后可能出现的价格暴跌 7、疯狂跨界与国资进击冲击固有竞争格局 8、没上市的企业会着急吗? 9、部分机构为何大面积抛售光伏股票? 1、企业经营是否“惨不忍睹”?

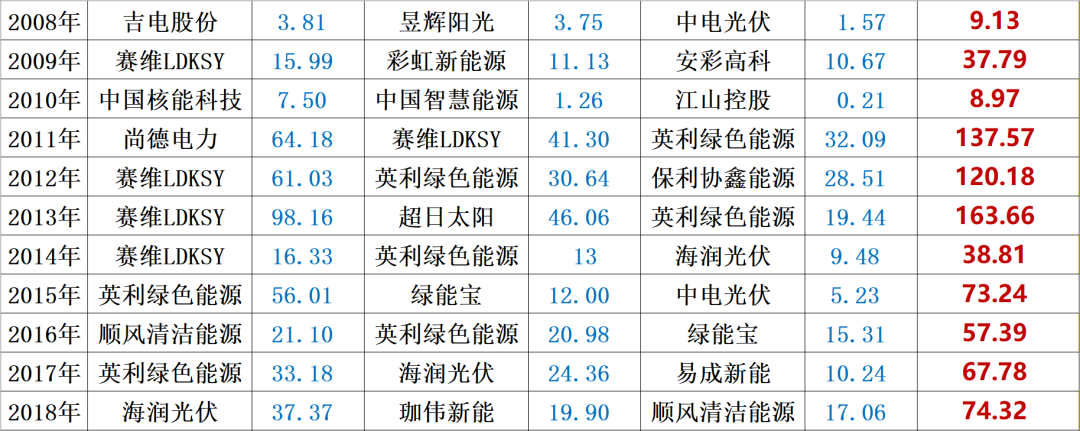

2021年上半年光伏装机仅仅与前两年持平,特别是大电站需求低迷,行业原本寄希望于8月回暖。而从2020年下半年至今,光伏供应链的博弈深刻影响产业发展,对于企业经营也提出新的要求和挑战。

(数据与制图:光伏們)

开工率方面,根据不久前,晶澳、隆基、晶科、天合光能、东方日升等五大组件企业的倡议书:不得不降低产能开工率,预计当前产能的达产率将不超过70%。

而根据贺利氏内部数据,6月份全球太阳能电池片产能利用率进一步下降,产能利用率仅保持在65%左右。

(制图:光伏們)

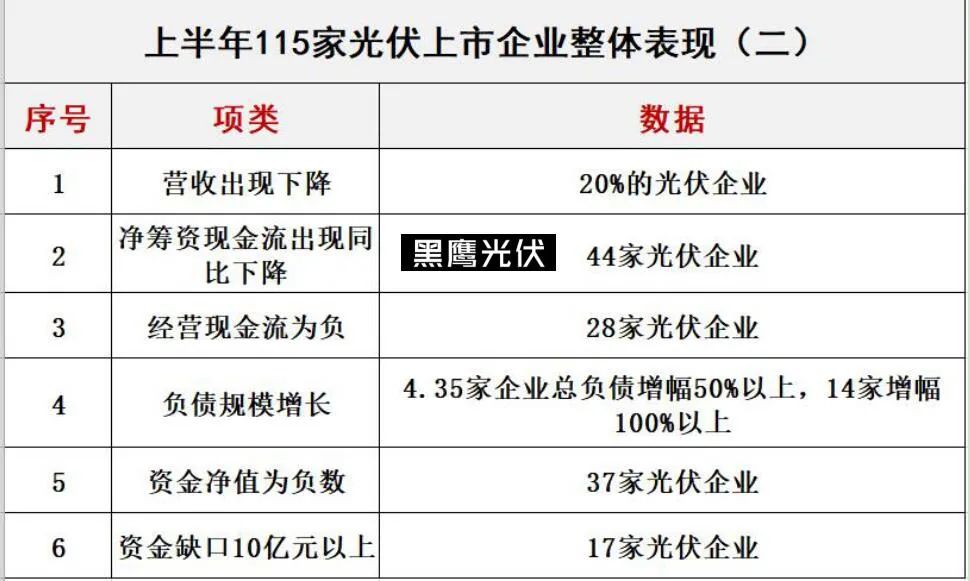

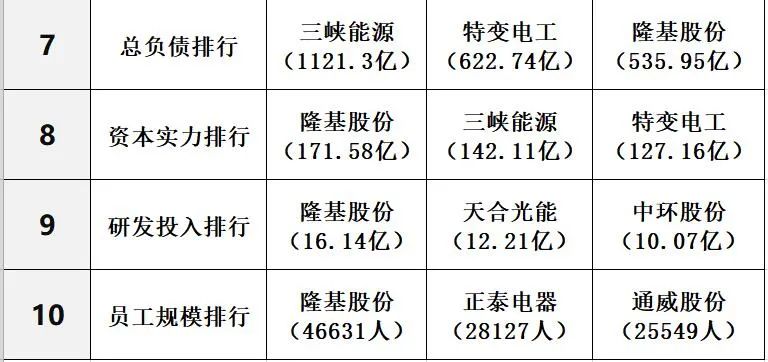

产业整体发展阶段性不乐观的背景下,光伏企业的经营业绩整体表现如何?上月初,黑鹰光伏仔细梳理了2021上半年115家征战三大资本市场的主流光伏上市企业的核心经营数据,并制作l了十大排行榜。下面图表是115家光伏上市企业上半年整体经营表现,供大家参考:

2、光伏“造富能力”到底如何?

中国光伏产业曾造就施正荣、彭小峰、李河君等多位首富。

而各种变数叠加下,中国光伏上市企业的估值在近年整体走高。仅一年左右的时间,光伏上市企业的整体市值先后突破1万亿,2万亿,3万亿和4万亿。资本市场的整体高光表现,也让这个行业的“造富能力”达到历史新高

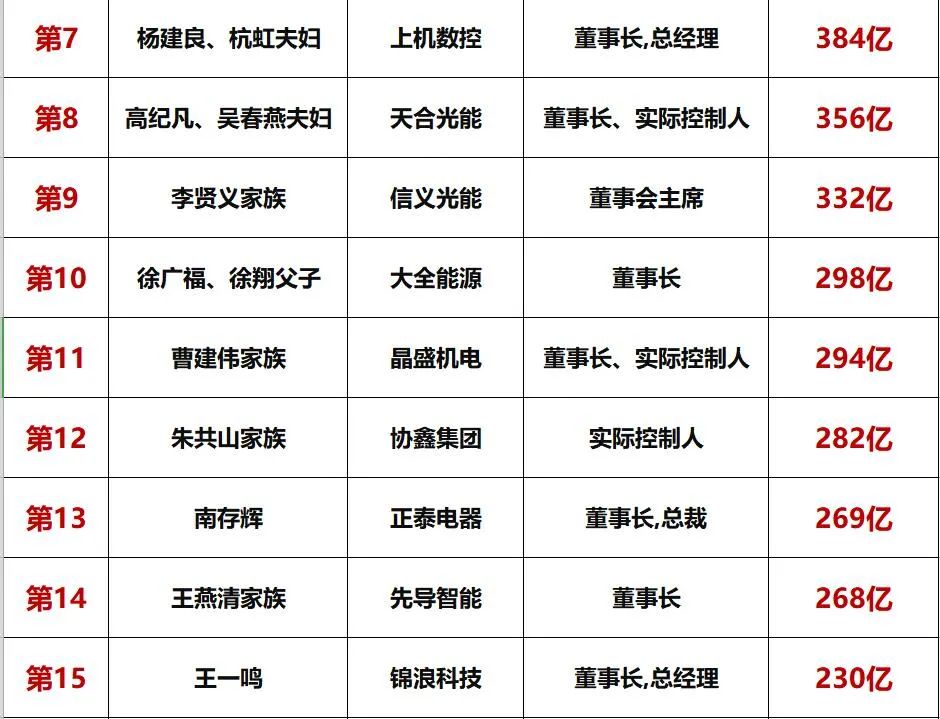

黑鹰光伏曾统计《光伏1000人财富榜》,该榜以光伏上市公司最新披露的前十大股东和高管持股数据为基础,乘以2021年8月6日最新收盘价计算得出,并不包含相应上市企业股票价值以外的财富。同时,黑鹰光伏所统计的股份市值涵盖了其个人所持有的所有上市公司市值数据。

经过统计,黑鹰光伏发现,1000位光伏人的财富值总计达到12518亿元;财富超1000万者达到642人;个人财富超过1亿元的达到249人,超10亿者121人,超100亿者26人。

依据榜单,黑鹰光伏统计发现,中国光伏最有钱的30个人,财富合计达9380亿元,直奔万亿,占1000人榜单总财富的75%。

3、寡头竞争与各自发展状况如何?

历经20年的发展,光伏产业不同环节都出现了颇具实力的龙头企业,但并没有形成超级巨头,也没有出现完全令人信服的老大。现在光伏的竞争格局依然是群雄逐鹿,一方霸主。硅料环节如通威、协鑫、大全、特变和东方希望;硅片环节如隆基、中环+各路竞局者;电池片如通威、爱旭、润阳;组件如隆基,天合、晶澳、晶科、阿特斯;逆变器环节如华为和阳光电源,光伏玻璃环节的信义光能和福莱特;金刚线如美畅股份、易成新能等,光伏支架如中信博和国强等。

从整个产业看,产业集中度在持续提升,企业经营分化严重,“强者恒强”的马太效应愈发凸显,巨头占比正在快速提升。黑鹰光伏曾统计发现,过去的2020财年,在百家光伏上市企业中,前十营收、净利、筹资等比重均持续提升。

行业发展到底如何,企业经营有何变化,中环股份、隆基股份、协鑫集团、晶澳科技、通威股份、阿特斯、天合光能、阳光电源等巨头的经营业绩有一定的参考价值。黑鹰光伏统计的十家光伏龙头企业2016——2021上半年的部分经营数据供大家参考:

公安备案号 51010802001128号

公安备案号 51010802001128号