-

PPI创历史新高,是供给被压缩还是供给能力不行了?

星图金融研究院 / 2021-10-15 09:37 发布

9月份,PPI同比上涨10.7%,环比上涨1.2%;工业生产者购进价格同比上涨14.3%,环比上涨1.1%。1-9月平均,PPI比去年同期上涨6.7%,工业生产者购进价格上涨9.3%。

一、9月PPI创历史新高

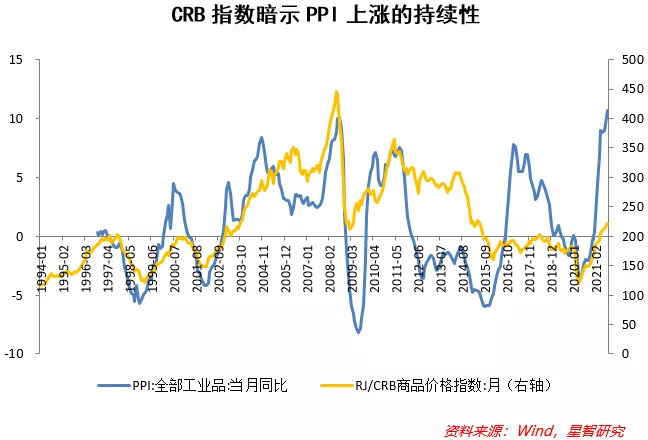

9月PPI同比涨幅创下有统计以来的历史新高。主要因素来自供需两个方面:9月能耗双控政策强化,限电停产进一步加剧了供给紧缺;输入性的通胀因素继续发酵,原油价格上涨,推升相关材料价格上涨;外需继续扩张带来了工业中上游需求并未减少。

煤炭加工业价格上涨18.9%,煤炭开采和洗选业价格上涨12.1%,合计影响PPI上涨约0.50个百分点。9月IPE布油价格月均值环比上行6.2%。

PPI内部,上游价格涨幅依旧高于中下游:一是9月生产资料价格同比涨幅达到14.2%,也创历史新高,而生活资料价格涨幅则仅为0.4%,生活资料价格涨幅远低于生产资料,也低于终端消费领域的CPI,表明中游制造业企业的成本挤压现象明显;二是生产资料内部的上中下游价格分化加剧,上游采掘工业同比上涨49.4%,原材料工业和加工工业价格涨幅分别为20.4%和8.9%。

二、经济在潜在产出水平边缘波动,价格就容易上涨

在货币政策相对平稳的前提下,从供需两端看,PPI同比保持高位的趋势可能仍将持续一段时间。从供给端看,一是限电停产一方面具有刚性,另一方面市场化的化解手段也会在短期内抬升市场价格。二是国际原油、铜等大宗商品的价格上涨预期较强,根据国际大宗商品价格对国内的领先性,未来国内工业品价格上涨的空间依然存在。三是中国在经历了长时间的复工复产和外需拉动的工业产能释放后,未来长期的供给能力的继续提高,是比较困难的。经济在潜在增长水平边缘波动,价格就容易上涨。

从需求端看,外需依然保持高增的态势,短期内拉动国内工业生产及其对中上游的需求,都有可能继续推升价格上涨。此外,进入冬季,用电等能源需求增加,也会增加煤炭、原油等价格上涨的压力。

更长期限内看,若全球疫情继续弱化,同时全球经济复苏走弱,输入型通胀因素就会弱化,全球供给能力的回升也有望缓解中国产能的受限情况。国内高强度的限电停产可能也是暂时的,未来生产活动将恢复基本正常。但需求的下降和供给的恢复的程度可能都不及预期,因此PPI回调的节奏可能是较为缓慢的。

三、类滞胀特征下,货币政策如何应对?

在滞胀的经济环境下,宏观政策理论上存在两难困境。通胀要求收紧政策,经济停滞则要求放松政策。在历史上,参考八九十年代美国里根政府的供给学派应对,是货币政策收紧,财政政策积极。

当前货币政策,取决于供给紧缺的两大因素(疫情等扰动因素、产能接近潜在产出水平的程度)中哪一个影响更大。做出准确的判断可能是有难度的,即便是对于信息相对充分的央行而言。总体看,在上游价格持续上涨的情况下,货币政策在短期内可能易紧难松,尤其是考虑到经济潜在增速水平下降的情况下。央行可能会认识到货币宽松不会带来经济回升,而更多的是带来物价上涨。同时结构性的货币政策更加重要,即使是实行稳信用政策,也需要针对性地提高信用的使用效率,引导信贷流向更需要的部门。

财政政策发力必要性加大。但财政政策本身在当前中国央地财政关系、地方政府债务管理环境下,也面临挑战。地方政府在债务严格审核、缺乏好项目的情况下,即便有钱也不敢大规模盲目地投入基建。总体而言,类滞胀环境下,宏观政策也面临挑战。

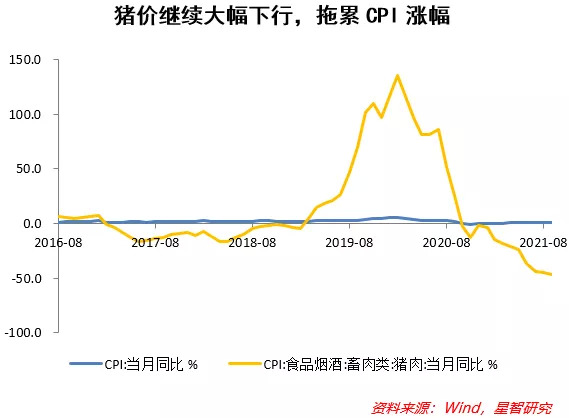

四、9月CPI平稳,价格传导隐现

9月CPI同比上涨0.7%,低于预期,环比零增长。主要受猪价继续下降的影响,同时不论是终端消费还是汽车等耐用品消费,需求回暖的程度也是有限的。因此,猪周期和消费弱化是CPI的两大重要原因。

其中,猪肉价格同比下降46.9%,继续创历史新低。生猪饲料价格仍然处于高位,养猪成本的抬升反而加速了猪的出栏,继续压制猪价。而上月社零总额同比远低于预期,消费的疲弱也在压制消费品价格的回升。

未来短期内,猪肉价格继续处于底部以及消费复苏较慢的情况可能会持续,继续压低CPI回升的空间。但明年看,猪周期见底回升以及上游价格向下游的传导将引致CPI有所回升。

非食品项下,上游向下游的传导已经开始,9月CPI非食品价格同比上涨2.0%,服务项价格同比上涨1.4%,均显著高于食品价格涨幅。近期某些上市公司提示产品涨价,也反映了此现象。

【注:市场有风险,投资需谨慎。在任何情况下,本所载信息或所表述意见仅为观点交流,并不构成对任何人的投资建议。】

本文由“苏宁金融研究院”原创,作者为苏宁金融研究院宏观经济研究中心副主任陶金。

公安备案号 51010802001128号

公安备案号 51010802001128号