-

东方雨虹:四大利好加持,防水龙头迎布局良机?

星图金融研究院 / 2021-10-09 09:28 发布

【阅读提示:本周本推出“建材”专题,七篇文章讲解建材板块,欢迎持续关注。下周将推出“白酒”专题,敬请期待。】

当前的A股市场,科技、新能源、专精特新等概念备受追捧,相比之下,建材行业传统而无趣,难以勾起投资者的兴趣。但好的投资标的经常隐藏在传统行业中,给细心的投资者带来惊喜,某种意义上,建筑防水龙头东方雨虹便具备这样的特质。

其一,东方雨虹持续保持着高速增长,2015-2020年,东方雨虹营收和净利润的复合增速均超过30%;其二,东方雨虹的盈利能力很强,过去五年ROE持续高于20%,ROIC持续高于14%;其三,东方雨虹未来增长前景可期。

仅就上述三个特质看,东方雨虹便值得我们一探究竟。

一、行业层面四大利好,防水龙头中长期增长可期

东方雨虹成立于1995年,2008年上市,当前已发展为以建筑防水业务为核心,以民用建材、建筑涂料、特种砂浆、建筑粉料、节能保温、建筑修缮、非织造布、特种薄膜等多元业务为延伸的建筑建材系统服务商,致力于打造化学建材类平台型公司。

2010-2020年间,公司营业收入从19.82亿元增至217.3亿元,复合增速27.06%;净利润从1.07亿元增至33.87亿元,复合增速41.27%。历史增长非常亮眼,未来中长期发展前景同样可期。

建筑防水材料同质化程度高,且终端用户对防水材料质量缺乏直观感受,导致品牌对销售的助力远远比不上低价。换言之,品牌并非有效的护城河,即便像东方雨虹这样的行业龙头,也必须靠“同质价最低、同价质最优”的策略赢得市场,其结果便是行业集中度较低,市场分散,“大行业、小企业”特征明显,市场中仍充斥着大量落后产能和落后产品。

如中国建筑防水协会数据显示,当前行业内共计3000多家企业,其中约一半没有生产许可证。2020年末,主营业务收入超过2000万元的规模以上防水企业仅723家,数量占比不足25%。规模以上防水企业全年营收共计1087亿元,东方雨虹仅占比20%。

不过,当前市场环境正发生四大变化,开始利好头部供应商。

一是环保标准大幅提升,倒逼落后产能退出市场。防水材料生产过程中涉及到废水、废气的排放问题,以沥青类防水卷材为例,生产过程中会大量产生沥青烟、工业粉尘和挥发性有机物。随着行业环保标准的不断提升和严格执行,落后产能预计大量退出,利好龙头企业。

二是精装交房成为主流,利好全国性防水品牌。毛坯房时代,住户自行装修,防水材料的选择更多地取决于装修公司或工长,头部品牌的竞争力未必强于本地小品牌;精装房时代,开发商主导防水材料的选择,全国性品牌更受青睐。

三是房地产公司加速“持有端”转型,利好头部建材供应商。在房地产高速发展阶段,开发商多倾向于房屋销售过程中一次性变现,“卖完离手”,更看中材料的低价;而随着头部开发商向物业服务商转型,持有环节的服务与交互愈发重要,势必更加重视建筑和装修环节防水材料的选择,反过来利好头部建材品牌。

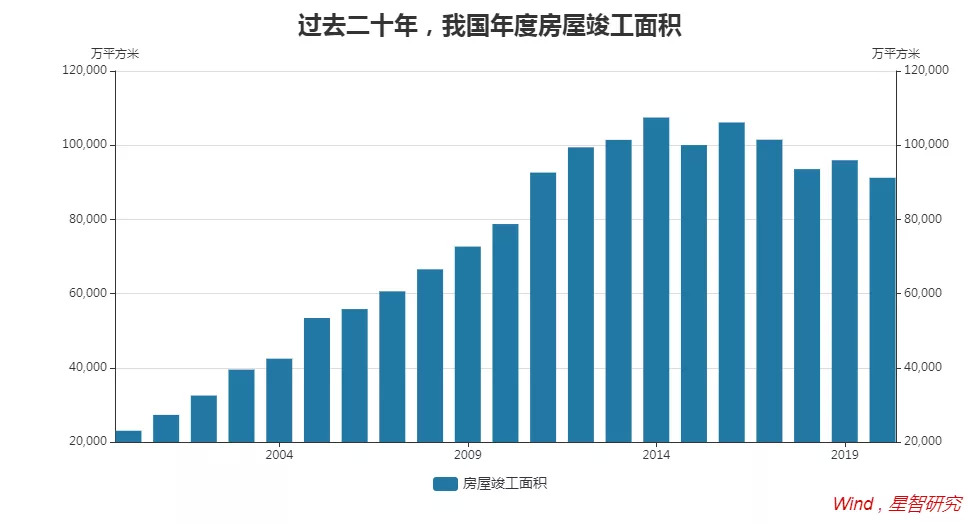

四是存量更新和防水修缮市场正迎来景气周期。与建筑物相比,防水工程的有效年限要短得多,如据住建部2019年公布的标准,外墙工程防水设计年限不应低于25年,屋面防水不应低于20年,室内防水不应低于15年。照此推算,过去二十年是房产建造高峰,未来二十年将是防水修缮高峰,助力建筑防水行业二次增长。

综合以上因素看,在未来较长一段时期内,东方雨虹这样的龙头完全有能力实现可持续增长。

二、核心竞争力突出,强者恒强

1、产品线齐全、销售网络完善、施工服务能力强。

在产品端,公司建筑防水材料共有200余细分品种,2000多种规格、型号的产品,基本覆盖了国内新型建筑防水材料的多数重要品种,为公司承揽不同地域、不同形式、不同部位的建材业务奠定坚实基础。

在销售端,公司建立了直销和经销相结合的多层次销售网络。对于大型房地产公司、企业集团、铁路、轨道交通、隧道及地下工程、民生工程等领域客户,公司以直销为主,已与200多家大型房地产公司建立战略合作关系。同时,通过经销商渠道和电商平台覆盖长尾工程客户和零售客户。截止2021年6月末,公司经销商近3000家,分销网点8万余家,与500多家大型装饰公司、2万余家家装公司建立合作关系。同时,公司搭建了“虹哥汇”会员平台,强化与工长等专业人士合作,截止2021年6月末,会员人数近百万人。

在施工能力建设方面,公司开办了防水行业首家民办职业技术院校——雨虹学院,建立了行业内最大的劳务平台,涵盖近2000个合伙人和地方工程公司,可以为客户提供覆盖从规则、设计、选材、供材、施工到运营维护全工程周期的包工包料服务。调查显示,建筑物渗漏原因中,施工因素占比45%,之后依次为设计25%、材料20%、管理维护10%。强大的施工能力,夯实了公司建筑建材系统集成服务商的定位,也为建材产品销售提供保障。

2、注重研发,多策并举,夯实成本优势。防水材料同质化程度高,成本优势仍是核心竞争力。为降低成本,东方雨虹多策并举,确立了成本优势:积极进行领先应用技术、机械化施工设备以及工艺装备研究,着力推动生产过程自动化、车间数字化和工厂智能化,以提高生产效率;强化内部信息化建设,提升内部运营效率;优化产能布局,缩小物流半径,降低物流成本。

以产能布局为例,考虑到防水建筑材料的经济运输半径约为500公里,具有一定的区域性特征。为降低仓储物流成本,公司在华北、华东、东北、华中、华南、西北、西南等地区均已建立生产物流研发基地,产能分布广泛且合理,可以实现全国范围内协同生产发货,以高效满足不同客户的多元化需求。

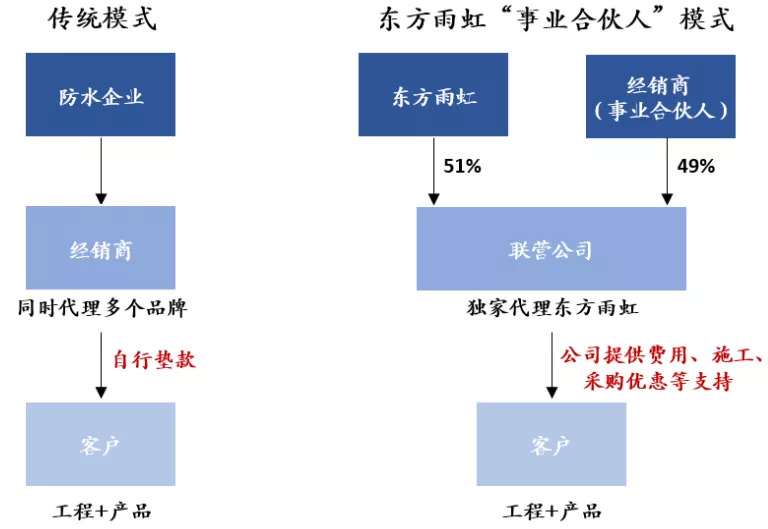

3、团队建设与激励机制。在企业文化建设层面,公司出台《东方雨虹基本法》,强调“始终付出不亚于任何人的努力”,强调执行力,追求高品质、专业化的产品和服务。在内部激励方面,2012年至今,公司共推出4期股权激励计划,合计覆盖7866人次,累计股份占比达17.42%。在外部激励方面,东方雨虹与经销商成立股权联营公司,通过事业合伙人模式与经销商进行利益捆绑,渠道商的待遇优于业内平均水平,有效调动渠道积极性。

三、前景展望:短期不确定性强,长期值得期待

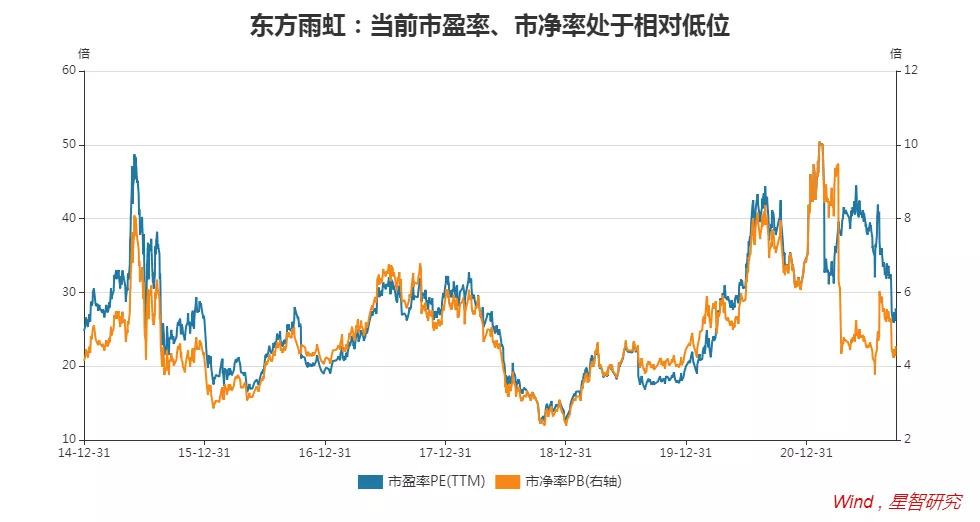

就市场表现看,当前东方雨虹的估值水平处于相对低位。以2014年末至今(2021年9月29日)为测算区间,当前公司市盈率、市净率分位值分别为59.9%和45.4%。就短期原因来看,受原材料涨价等因素(成本结构中原材料占比超过85%,主要是石油石化相关产品)影响,2021年上半年公司毛利率降至31.6%,同比下降8.21个百分点。就未来三五年的中期因素看,市场还担忧公司下游基建、房建市场放缓会影响公司的应收账款质量和周期景气度。

截止2021年6月末,公司拨备前应收账款余额109.15亿元,总资产占比高达30.4%;坏账准备余额10.94亿元,计提比例10%,较去年末下降0.25个百分点。考虑到下游房地产公司、建筑公司的景气度显著恶化,公司坏账计提比例不升反降,市场难免会担忧公司潜在坏账水平,对估值产生压制。

同时,未来几年国内市场房建、基建放缓是大概率事件,当前公司境内业务占比高达98%,发展前景与国内建筑市场高度相关。随着建筑景气度趋势性变差,公司盈利增长前景不确定加大,压制其估值水平。

因此,站在短期持有视角,东方雨虹仍有较大的不确定性,但如前所述,东方雨虹中长期增长前景向好。在2021年新出台的股权激励方案中,公司将行权条件设定为“以2020年净利润为基数,未来四年复合增速不低于25%”,展示了公司对未来发展前景的信心。

显然,东方雨虹的长期价值值得期待。对长期投资者而言,耐心一点,等一个更好的价格买入然后长期持有,大概率能够跑赢市场。

【注:市场有风险,投资需谨慎。在任何情况下,本所载信息或所表述意见仅为观点交流,并不构成对任何人的投资建议。】

本文由“苏宁金融研究院”原创,作者为苏宁金融研究院副院长薛洪言。

公安备案号 51010802001128号

公安备案号 51010802001128号