-

罕见疯狂,“煤炭三兄弟”价格连破纪录!谁将受益高煤价?37股预测业绩高增长,今后三年翻倍式增长仅3股

A股传奇

/ 2021-09-22 12:30 发布

/ 2021-09-22 12:30 发布供需矛盾推升煤价

今年以来,煤价如脱缰野马,持续狂飙,期货市场上“煤炭三兄弟”(动力煤、焦煤、焦炭)连创新高,动力煤每吨突破千元大关,焦煤每吨站上3000元,焦炭价格则直逼4000元。不过,在国家出台政策降温后,焦煤、焦炭价格回落明显,自高点跌幅均超过10%。

煤价大涨的背后,主因是供需矛盾。国家统计局数据显示,煤炭供给端增速整体低于需求端增速,供给方面,今年前8个月国内原煤产量累计同比增长4.4%,增速连续6个月下降,进口量同比下降10.3%;下游需求方面,今年前8个月总发电量、火电发电量、粗钢、水泥产量累计同比增长11.3%、12.6%、5.3%和8.3%。

同时,煤炭库存持续维持低位,截止9月14日,沿海八省电厂库存1997.7万吨,月环比下降12.75%,同比下降23.2%,为2019年以来同期最低值。9月动力煤环渤海港口库存创年内新低。焦煤库存持续维持低位,截止9月10日,焦煤总库存2163.47万吨,较上月同期下降0.6%。

每年10月份,热电厂将开始大规模为冬季供暖备煤,煤炭需求将迎来新增长。近日,中国煤炭工业协会、中国煤炭运销协会组织国内重点煤企联合发出倡议,主动做好煤炭稳价工作,不随意涨价,引导市场价格逐步回归合理区间。不过,在严格的煤矿安监力度以及谨慎的新增产能审批之下,国内产能释放缓慢,叠加进口受限,煤价仍有提振空间。

煤化工:煤炭产业重要发展方向

现代煤化工是提高煤炭清洁高效利用,实现煤炭由单一燃料向燃料和原料并重的有效途径。煤炭在燃烧过程中会释放大量二氧化碳,若将煤炭转化为化工品,把碳固定在化工品中,即可实现煤炭的绿色利用。煤化工的发展将极大降低碳排放,并拉动煤炭需求。在实现碳中和的过程中,将煤炭就地转化为精细化工品,不仅可以为地方经济提供新动能,还将延缓煤炭需求端的下降。

“富煤少油贫气”是我国固有的资源储备特点,煤炭与石油下游需求重合之处主要在化工领域,未来煤化工与石油化工的竞争将有两条路线可走:1、先通过煤质油获得石化原料,再用传统石化路线合成;2、延伸原有煤化工产业链,深度加工制备精细化工品。目前,国内已突破煤制油技术,国家能源集团、兖矿集团、伊泰集团及潞安化工等成功将其实现工业化。

煤企盈利持续提升

37股业绩将高增长

煤炭上市公司上半年业绩亮眼,动力煤、焦煤、焦炭业务营收和净利均大幅增长。煤矿严禁超产、环保检查、进口吃紧等因素影响供给,冬季煤炭需求上行和下游钢厂需求良好。在供需矛盾下,天风证券预计煤价后市仍将高位运行,高煤价下煤企盈利仍将逐季提升。

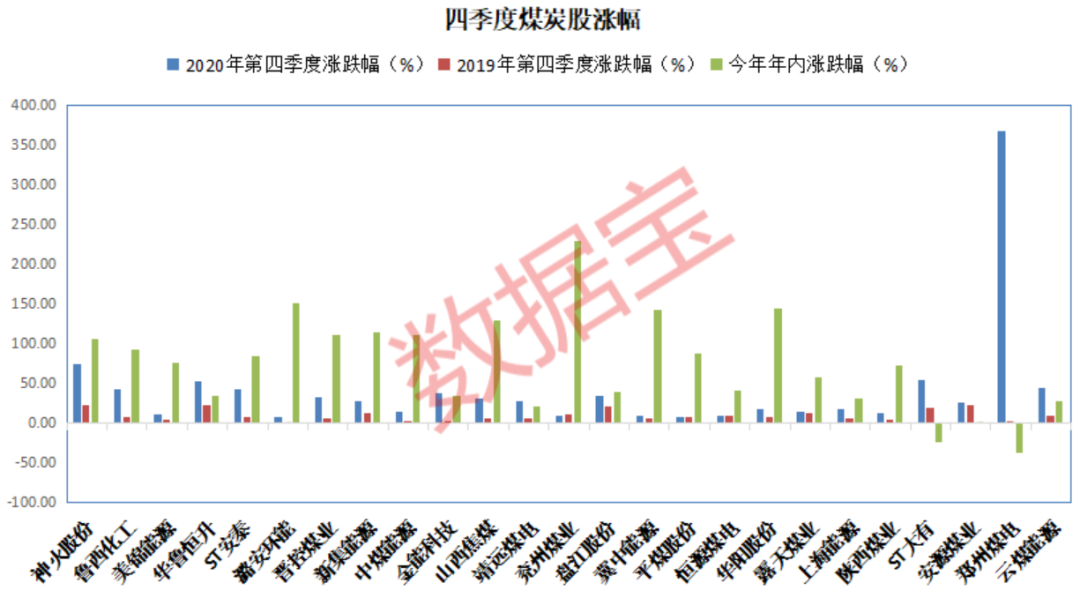

A股煤炭和煤化工板块今年表现亮眼,仅有ST大有和郑州煤电年内股价涨幅录得负值,包括远兴能源、兖州煤业、广汇能源等18股股价翻倍,其中远兴能源年内上涨超4倍。从历年行情看,第四季是煤炭需求旺季,该板块一般有良好表现。以前两年四季度为例,新集能源、神火股份、露天煤业、盘江股份、华鲁恒升、安源煤业和ST大有股价涨幅均超过10%。

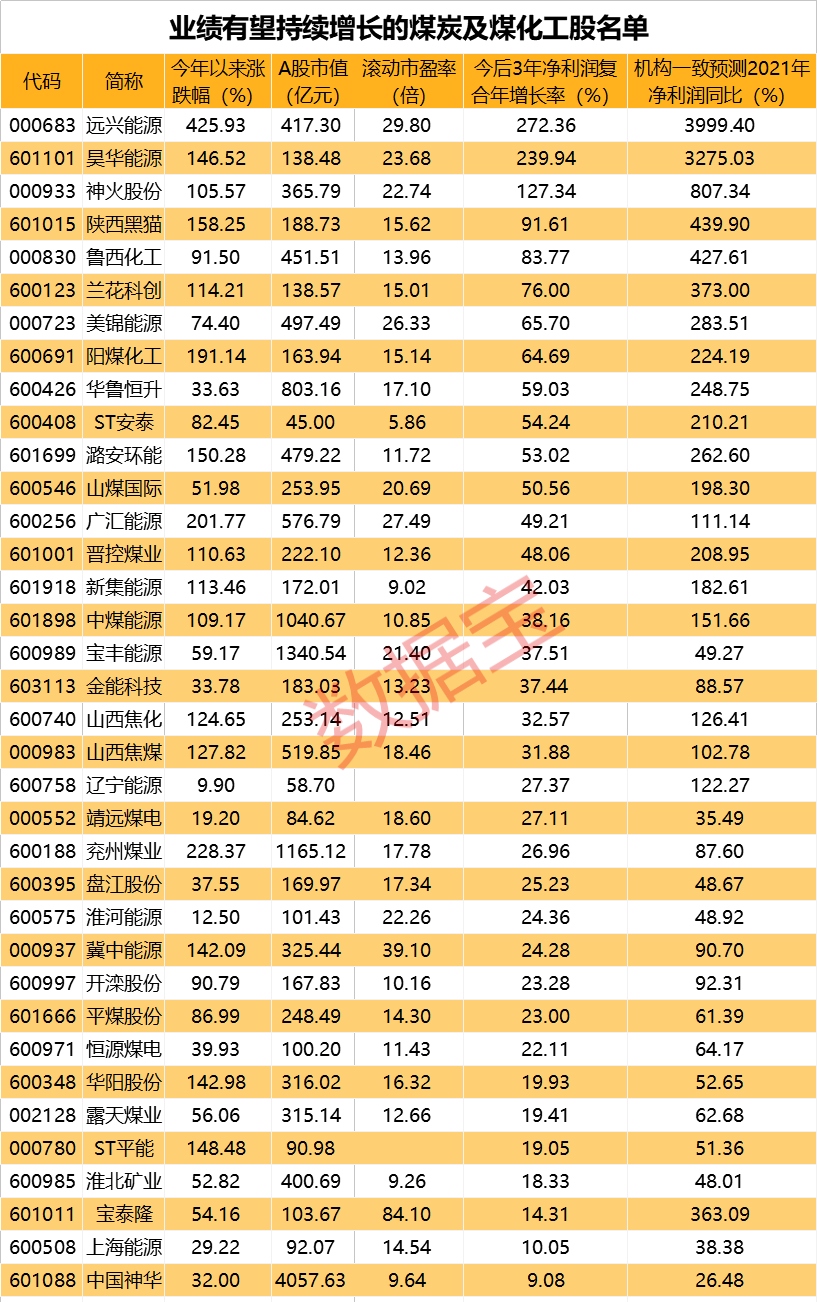

从机构预期看,近75%煤炭或煤化工个股被机构看好,调高了2021年业绩预期。华鲁恒升、宝丰能源、神火股份等8股上调业绩预期机构数超10家,其中华鲁恒升有36家机构调高今年净利预测数据,机构一致预测其今年利润达62亿元,同比增长248%,该股年内累计上涨33%。

从今年预测数据来看,远兴能源、神火股份、陕西黑猫等12股机构一致预测净利有望翻倍式增长。远兴能源增幅最高,机构一致预测其今年业绩增幅近40倍,公司年内出售博源煤化工70%股权预计将增厚业绩超30亿元。

从业绩增长持续性看,今后三年业绩有望持续增长的煤炭股有37只,远兴能源、昊华能源和神火股份今后三年复合增长率均超过100%。

公安备案号 51010802001128号

公安备案号 51010802001128号