-

海天味业股价腰斩,主要矛盾是什么?(第979期)

时空复利 / 2021-09-17 12:29 发布

还是说说主要矛盾吧,因为简洁明了,痛快淋漓。

今天说海天味业,这个卖酱油的。

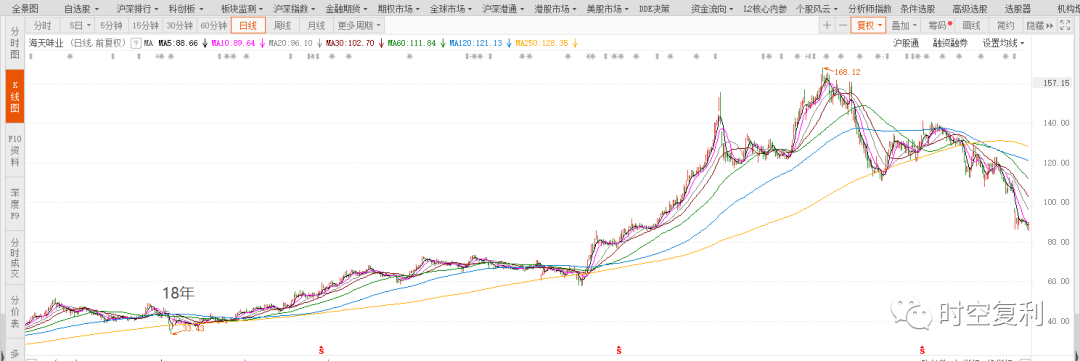

看图,18年的时候,海天味业33块左右;市盈率43倍。

这个估值水平,算不上特别具备价格优势。

只不过海天一直有一个主要逻辑,也就是赛道好,可以讲永续经营的故事。

就是说,酱油是必选消费,人们永远需要,就可以一直经营,一直赚钱。

这点与银行还不一样。因为好的消费品就算有预收款,但只要品牌在,那么预收款收回的概率很大;但银行经营受到宏观影响,坏账是去不掉的。

而海天还是人们认知的首选大牌,所以享受估值溢价。

简言之就是,海天是一家好公司,并且有永续经营的故事可讲。

这种公司对于估值的调整也很简单。

比如增加永续经营的年限,比如增加每年的预期利润增速,估值就很自然的调高了,市值也就跟着估值上涨。

所以我们会看到,当海天股价很热的时候,也是故事讲的最凶的时候。

但是,并非真实反映实际的业绩增长。

看下图:

也就是公司还是那个公司,但情绪高的时候,市盈率最高。

但总会有情绪低落的时候,市盈率就会下跌。

这个情绪低落,既是市场的情绪,也是诸多资金的流出。

因为大家都不傻,估值模型提高的可行性,心里都有杆秤。

认真,你就输了。

所以海天股价的连续大跌,主要矛盾不是经营,就是很单纯的估值贵了;人心有基于估值过高的,从而撤退的理性需求。

虽然这里面有酱油原材料价格上涨,而酱油不提价的真实故事。

但上涨的主要逻辑是永续经营,那么既然你都永续经营了,怎么还怕原材料暂时涨价,还怕不提价呢?

这显然是自相矛盾的。

因为主要矛盾就是估值贵了,有人性的回调需求。

并且,这个估值贵了,也不需要什么复杂的估值模型。

因为也是非常简单的逻辑,茅台也是永续经营,护城河比海天更深。

但凭什么海天的市盈率要比茅台高呢?

对于公司基本面的了解,抓住主要矛盾才是重点。

十年十倍,就在“时空复利”。点关注,不迷路。

@水晶球财经网

公安备案号 51010802001128号

公安备案号 51010802001128号