-

9.13股池有更新,上证指数即将面临方向上的选择,注意风险!

千岛湖的柚子 / 2021-09-13 16:44 发布

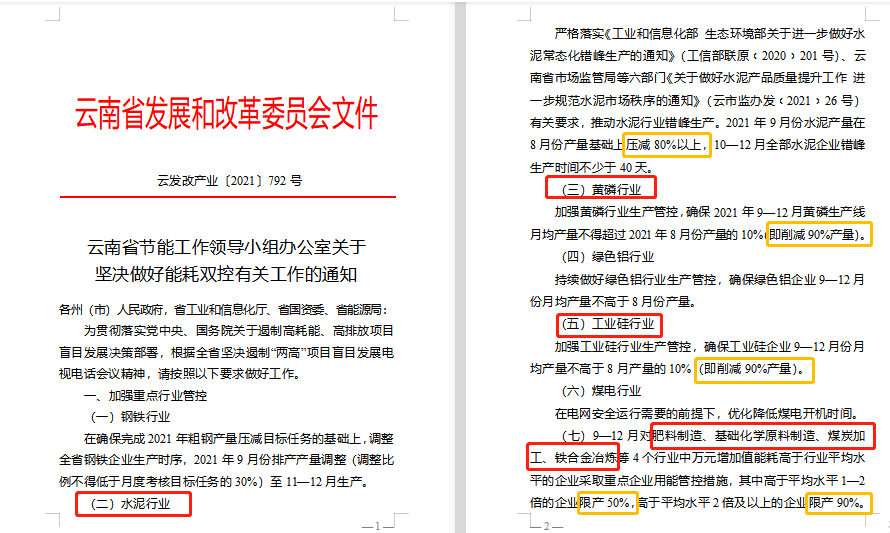

煤炭、钢铁、磷化工、水泥、有机硅……近期是疯狂般上涨,简直不讲道理,上图是云南的,其它地区应该也有类似的。

然后这个标题也不是说上证指数就创不了新高了,只是这个时间节点还是要多加注意,做好风险控制,如果掉头向下,高位杀跌应该还是比较凶的。

一、市场核心数据

1、市场情绪

作用:买入的比散户早,卖出的比散户早,赚的比散户多。(判断市场的赚钱效应)

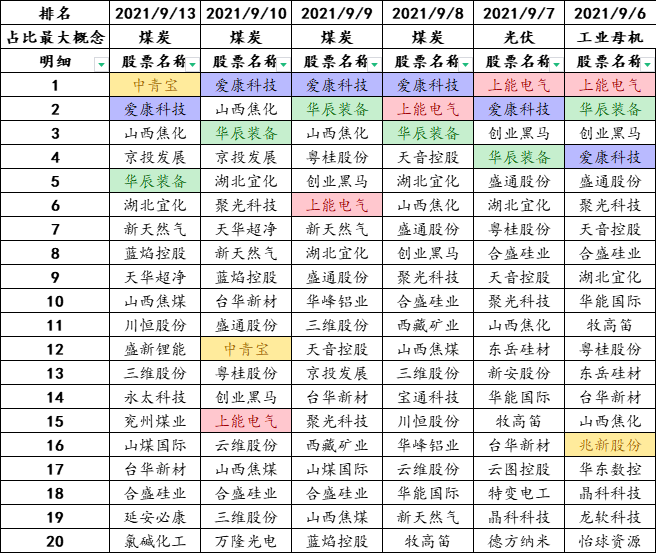

市场梯队:最高连板为6板,为风电叠加并购重组的广宇发展。题材方面可以关注煤炭、锂电池、特高压、磷化工、水泥建材方向。

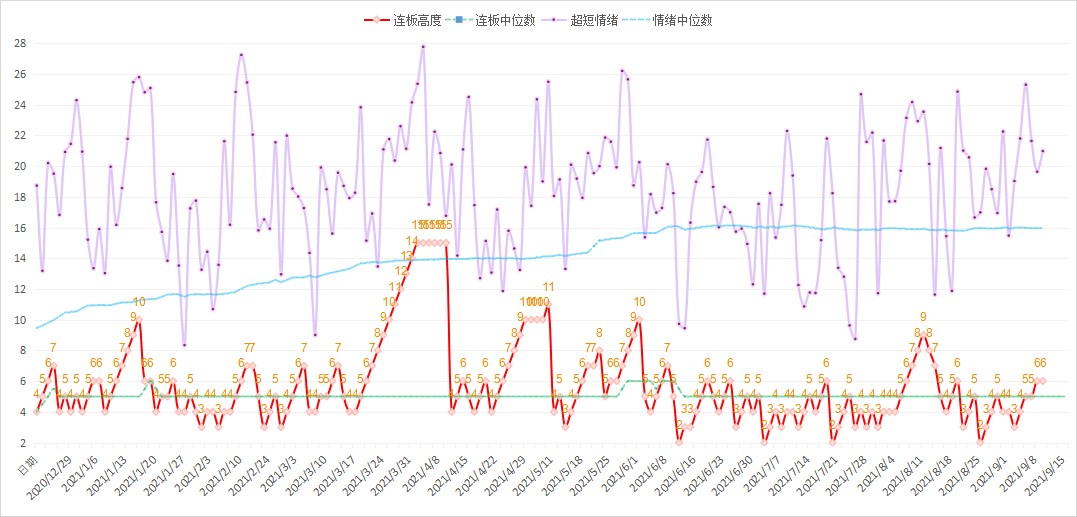

短线情绪:紫色的是短线情绪,红色的是连板高度,其他两条是各自的中位数。今天短线情绪小幅上升,连板高度维持在6板,市场情绪尚可,暂无风险。

2、主线梳理

作用:了解市场上最聪明的资金正在买入的板块和个股,跟随聪明资金赚钱。(抓主线和龙头股)

主线Top3:有机硅、煤炭、磷概念。从榜单来看,前三名仍然维持不变,整个市场的热点也比较稳定,集中在涨价方向。

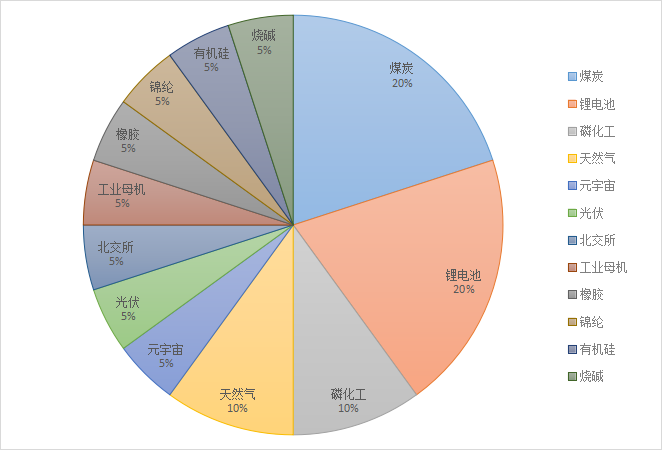

龙头Top3:中青宝、爱康科技、山西焦化。饼图是最强个股所属板块的占比,从榜单以及饼图来看,目前煤炭、锂电池、磷化工、天然气方向较为强势,此外值得注意的是前排的板块集中度在提升。

3、北向资金

作用:了解市场上最聪明的资金买入的方向。(抓潜在主线或滞涨股)

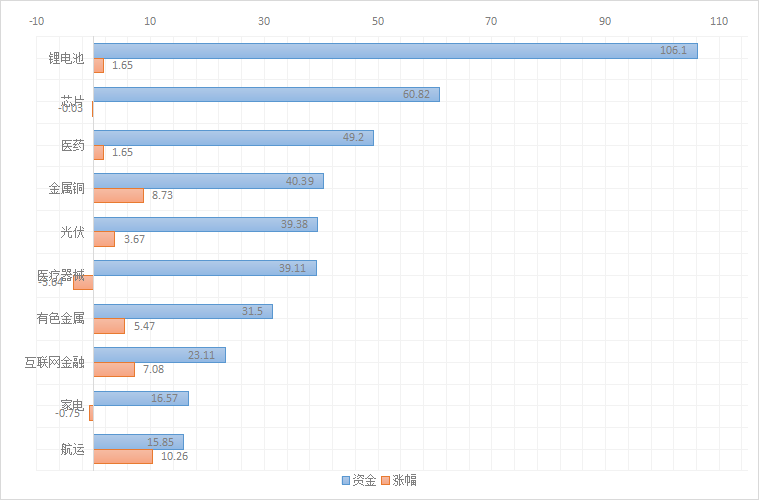

港资板块Top3:锂电池、芯片、医药。从数据来看,医疗器械方向出现港资背离现象。

港资个股Top3:宁德时代、美的集团、紫金矿业。从数据来看,隆基股份、汇川技术、兆易创新出现港资背离现象。

4、可转债

作用:可转债市场氛围好的时候,若有明确的主线,可以做主线相关转债(好氛围 + 主线)

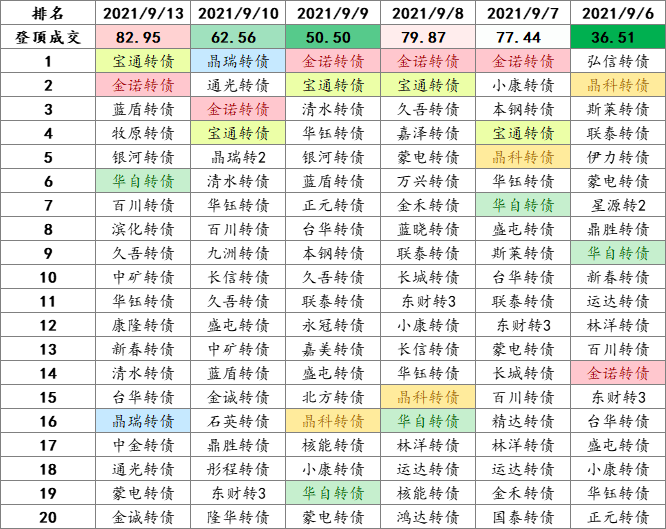

可转债映射正股Top3:宝通科技、川金诺、蓝盾股份。

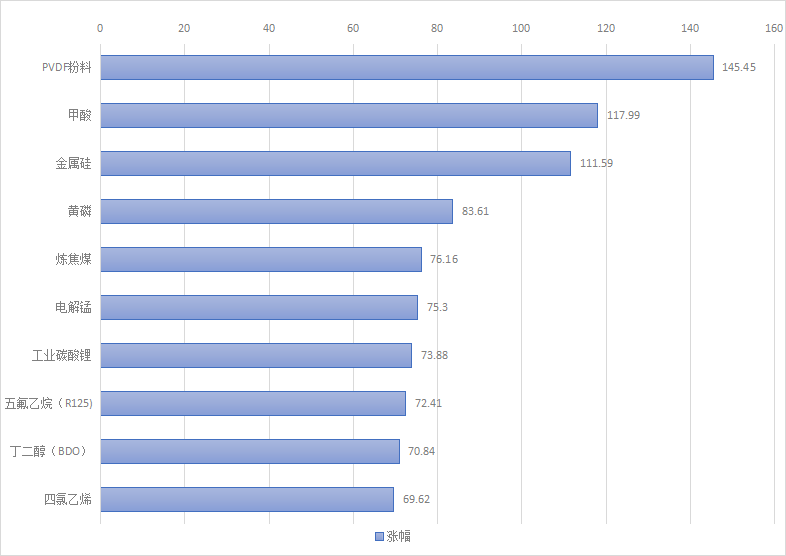

5、商品现货

作用:就类似于PVDF的涨价,走出了联创股份、永和股份等大牛股。

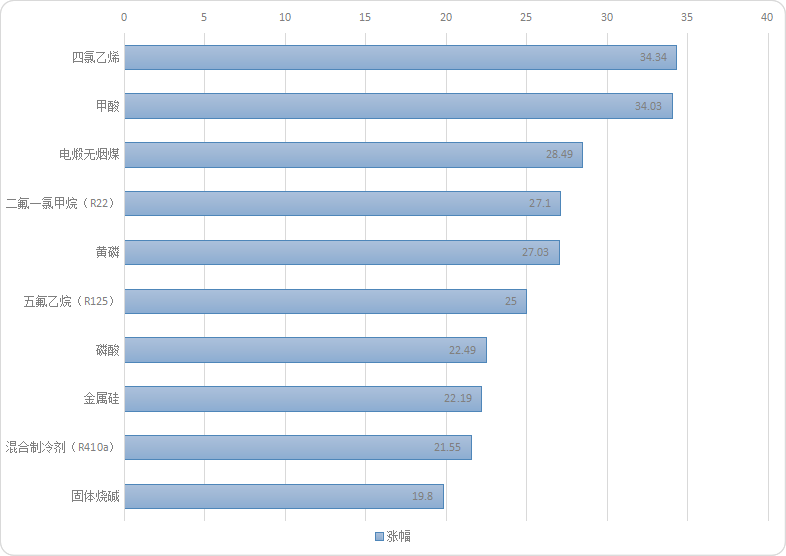

近10个交易日现货涨幅榜Top10:

近60个交易日现货涨幅榜Top10:

二、机构跟踪

1、从研报来看题材

① 锂电池

随着新能源汽车产业化进程逐步深入,全球各国及重点企业均加大力度发展动力电池产业,基于新材料和结构的高比能动力电池技术已经成为各国竞争焦点,大力提升目前车用动力电池安全性、寿命、低温特性,降低成本是产业技术发展的方向。

结合下游行业发展的需求来看,我国动力锂电池需求将不断攀升。在政策层面,国家力推2025年我国新能源汽车占汽车新车销量的比重提升至20%,目前我国新能源汽车仅占汽车销量比重的5.4%,还有接近15%的提升空间。

我国动力锂电池产业已经进入到产业化建设和推广应用的关键阶段。最后回到盘面,近期锂电池板块的看点有两个:首先是材料端继续涨价,其次是补涨,可以持续关注核心概念股。

历史强势:宁德时代、比亚迪、国轩高科、成飞集成、亿纬锂能、多氟多等。

② 水泥

考虑到十四五能耗双控任务艰巨,目标完成有压力,预计下半年限产或将贯穿整个四季度,但具体力度或根据实际降耗情况而有所调整,参考2010年,限产导致水泥价格大幅拉涨,而考虑到今年煤炭成本高+基建需求边际改善预期强,旺季限产或对水泥价格快速上扬。

进入9月份,国内水泥市场迎来需求旺季,从下游需求提升幅度看,并非十分旺盛,大多数的企业出货率恢复到8-9成,少数地区实现产销平衡,但受于企业执行错峰生产,加之部分地区出现限电情况,供给得到有效收缩,市场供需关系总体保持弱平衡,价格持续保持上升态势为主。

盘面看,水泥板块核心股以走趋势为主,趋势都是比较好看的,且从资金层面来看,近期主力资金持续流入,与此同时成交量也在放大,俨然一副加速上涨的态势。

历史强势:华新水泥、海螺水泥、塔牌集团、上峰水泥、福建水泥、祁连山等。

③ 煤炭

此轮煤炭板块持续上涨,是对煤炭资产的价值重估,是产业景气度、市场资金、市场情绪等多方面天时地利人和博弈出来的结果。

中长期来看,行业缺乏规划投资且碳达峰碳中和政策影响下资本开支意愿进一步降低,行业进入供应短缺周期,而伴随整体经济增长电力需求依然能保持正增长,供需错配可能是“十四五”期间经常发生的事情,高位煤价可能是常态,存量产能就是高额利润,这点逐步得到市场认可,因此煤炭的上涨可能还没有结束。

而从盘面来看,煤炭核心股从底部算起差不多都是翻了3-4倍,近期中军中国神华在中字头+煤炭的引导下短期都上涨了30%多,这说明该板块已经开始加速上涨了,这个时候的风险和收益都是比较大的,最好的做法就是跟随趋势,以5日线为准则做好风险控制。

历史强势:兖州煤业、陕西煤业、潞安环能、山西焦化、山西焦煤、昊华能源等。

2、机构动向追踪

① 江海股份

a.动向追踪:公司中报显示,华安崔莹进行建仓,并新进公司十大流通股东;同时,信达澳银冯明远进行了加仓。

b.公司估值:目前食品加工板块估值32倍,处于历史62%分位。根据券商一致预期,金禾实业2021年业绩增速为36%,2022-2023年增速都在20%左右。公司今年估值23倍,明年将消化至19倍。

c.公司逻辑:江海股份是国内铝电解电容器领先企业,全球市占率4%,全球排名第6,国内排名第2。随着新能源与变频技术等新型产业发展,铝电解电容迎来了新的增长空间,中国产业信息网预计,中国的铝电解电容市场规模有望从2019年的285亿元增长到2023年的360亿元,CAGR为6%,日厂由于生产成本较高,纷纷退出中低端市场,公司成长迅速,依托成本与产业链优势推进进口替代。受益于光伏、新能源车等需求旺盛,据QYResearch,薄膜电容全球市场规模有望从2020年的125亿元,增长到2026年的217亿元,CAGR为7.4%,据东方证券研报,目前公司薄膜电容正在加速导入光伏和新能源车,未来随着华为验证落地,公司薄膜电容有望实现持续的高增长。

② 普洛药业

a.动向追踪:公司中报显示,兴全谢治宇管理的2只基金进行了加仓。

b.公司估值:目前,化学原料药板块估值42倍,处于历史66%分位。根据券商一致预期,普洛药业未来3年业绩增速都超过30%;公司今年估值37倍,明年将消化至28倍。

c.公司逻辑:普洛药业是国内原料药寡头企业之一,2018年原料药出口排名第二。全球原料药产能向亚太转移,同时国内环保趋严,加速中小产能出清,原料药市场份额将进一步向头部企业聚集,2020年公司计划投资20亿元,未来3-5年,部分资金用于投建4个原料药生产车间。全球CDMO行业步入成熟期,近年CAGR达13%,2020年公司新报价CDMO项目540个,同比增长约40%,配合项目扩张,公司计划投资超10亿用于CDMO产能扩张,华创证券认为,新产能投产后,公司CDMO产能将实现翻番。

三、交易体系

1、股票池

条件:入选的股票一定要先过一遍RPS排名,不低于2000,潜伏体系除外。

2、股票池净额

3、仓位控制

如果您喜欢柚子的文章,想看到更多有价值的原创投研资讯,欢迎关注同名。

公安备案号 51010802001128号

公安备案号 51010802001128号