-

赛道好公司好,基本面超一流,坚决不买(第975期)

时空复利 / 2021-09-13 12:26 发布

价值投资要搞清楚一件事,不是所有的上涨都是炒作。

比如爱美客这两年的狂涨,是很有业绩,有逻辑,有故事的。

并且这种巨大的预期差,强劲的上涨动力,是没有护城河的,而想要抓住这种预期差也只能舍掉护城河。

因为行业初期的高速增长,如果先发优势不算护城河的话,那么行业玩家们可能都没有护城河。

有护城河的是长期稳定的优质公司,比如茅台腾讯,爆发式增长没了,但护城河坚不可摧,保证业绩稳定增长。

而没有护城河的高增长行业,同行都在努力加强自身优势,更需要关注的是行业环境以及具体的产品线。

1、爱美客的高增长。

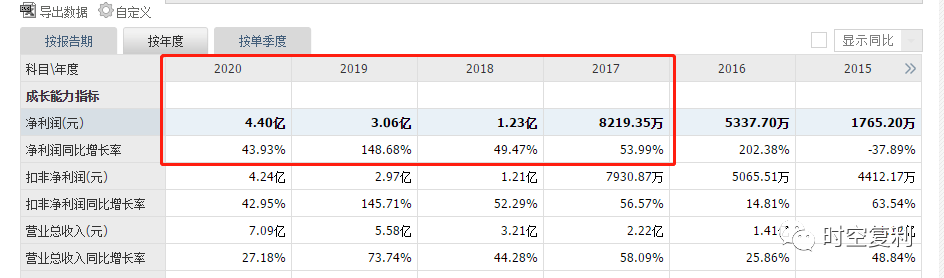

爱美客1年5倍涨幅,客观上是业绩高增长。

深入后会发现,成长逻辑也是很好的。

时间线的逻辑如下:

(1)欧美日韩的医美行业早我们10年,商业模式与成长性是被充分验证的。

恰好爱美客的现任董事长简军03年在美国看到了玻尿酸的奇效,等于是确认了市场需求后,回国创业,赢在了起跑线上。

(2)国内市场15年是一条线;15之前教育市场,教育经销商,教育医生,教育客户。15年之后行业大爆发。

(3)15-19年,国内医美市场年复合增速28%;19年渗透率仅3.6%,比较欧美日韩差的很远。

(4)今年6月赢来行业强监管。艾瑞咨询预估19年有医美资质的经营机构仅1.3万家左右,而非法经营店铺高达8万家。据说市面上的水货产品比例高达70%,行业强监管等于为专业玩家清路。

(5)该行业有产品窗口期。我国对于医美行业产品的审批严格,就算是止血纱布,也要按照三类医疗器械资质流程审批,没有三五年时间不会审批完成,也就不会上市。

而爱美客具有先发优势,09年第一款国产玻尿酸填充剂上市,目前已经有8款医美产品抢占市场。其中最赚钱的是除颈纹的“嗨体”产品,贡献了公司总收入的60%。

这款产品定位精准,全国目前这个功能的产品仅此一个。

2、跨界降维打击。

现在的医美行业天翻地覆,创造新的市场需求同时,还有效的抢夺了传统护肤产品的市场份额。

在查阅资料的时候,我这种直男面皮都在抽搐。

最早的普通玻尿酸美容针注射时也是挺疼的,直男根本无法理解为啥往脸上打这玩意。

后来产品不断升级。

打针一次,持续一年,但还是疼。

15年的产品加入麻药,打针一次持续一年,已经不疼了。

再后来还有新产品,不打玻尿酸,改用蛋白线。

整体看下来,打一次效果持续一年;这种产品对于需要每天使用的面膜,神仙水,降维打击。

若干年后,可能满街都是不化妆的男男女女;虽然不能确定脸上打的是玻尿酸还是蛋白线。

3、价格是不确定性。

不确定性之一是郑策方面,但我认为医美这行,应该不会集采。

所以对于爱美客的不确定性,还真的暂时看不到。

该行业的重点是产品矩阵是否齐全,因为行业的特殊性,一款产品从立项到获批上市,需要3-5年时间。

爱美客目前的产品矩阵是很齐全的,从入门,中断,高端都有布局;新产品也都在立项和审批中。

这也将会改善目前单一产品贡献6成营收的经营局面。

所以哪都好,就是估值充满了泡泡。

163倍市盈率,就算按照年化50%的业绩增速增长三年,三年后也是50倍市盈率。

现在的热门行业就是这样。

公司好,但想上车,要付出巨大代价。

以透支未来三五年业绩增速的代价买入,成本不值得。

十年十倍,就在“时空复利”。点关注,不迷路。

@水晶球财经网

公安备案号 51010802001128号

公安备案号 51010802001128号