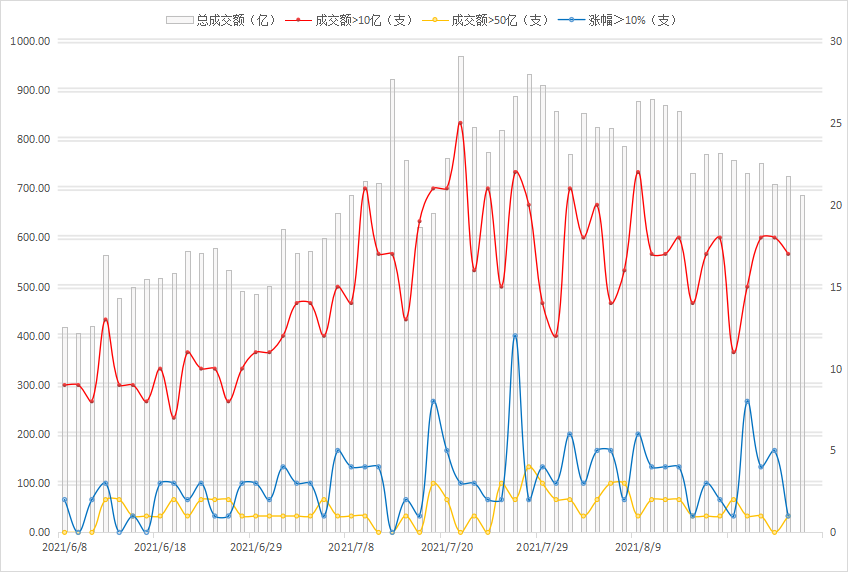

-

8.26股池有更新,涨价概念持续强势,龙头合盛硅业再度涨停!

千岛湖的柚子 / 2021-08-26 17:12 发布

一、市场核心数据

1、短线情绪

作用:买入的比散户早,卖出的比散户早,赚的比散户多。(判断市场的赚钱效应)

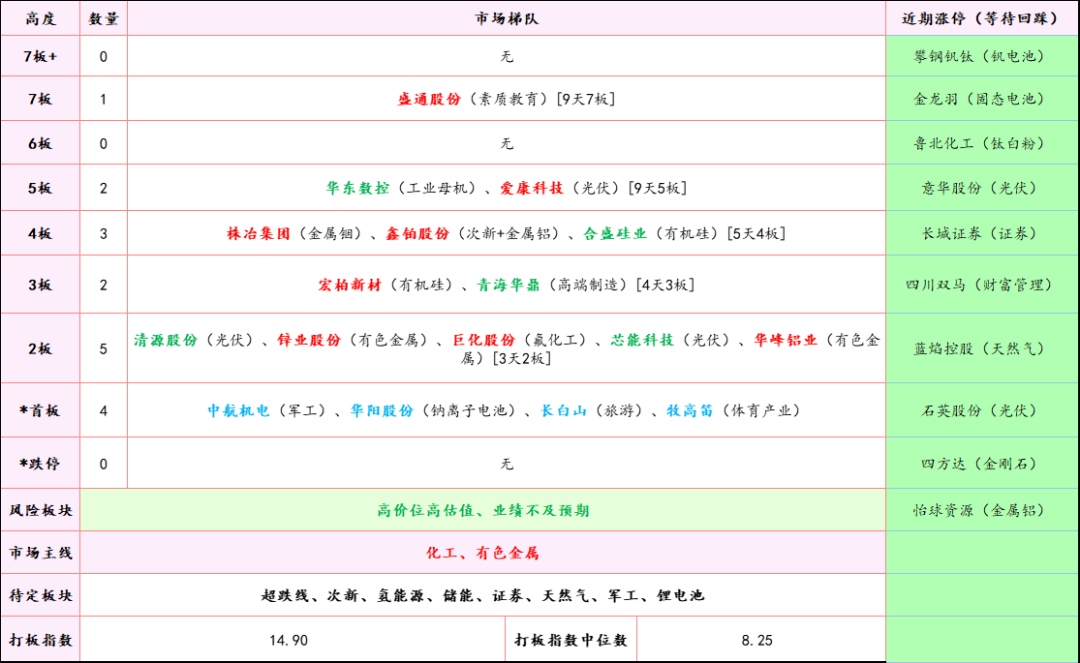

市场梯队:最高连板为5板,为工业母机属性的华东数控,有点超出我的预期了,其他方向继续关注有色、化工、光伏,看看会不会走出连板龙头。

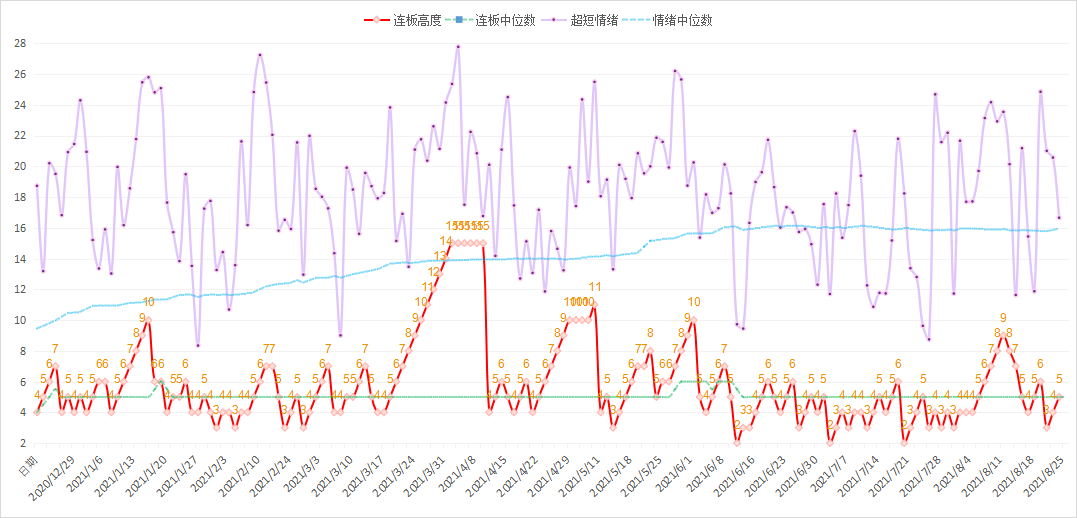

短线情绪:紫色的是短线情绪,红色的是连板高度,其他两条是各自的中位数。今天短线情绪大幅减弱,不过仍然在中位数上方,暂时还是看好这个市场,没有出现风险信号。

2、主线梳理

作用:了解市场上最聪明的资金正在买入的板块和个股,跟随聪明资金赚钱。(抓主线和龙头股)

主线Top3:稀缺资源、化工、船舶。从榜单来看,化工、有色等顺周期品种维持相对强势,军工龙头掉出前10名,军工主要还是要看主机厂的业绩。

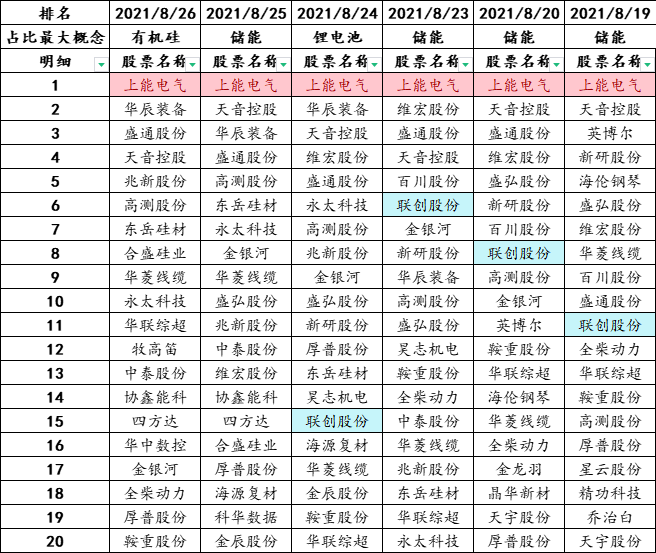

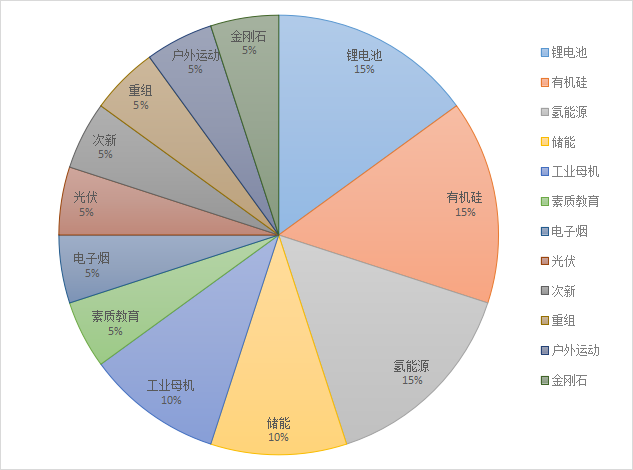

龙头Top3:上能电气、华辰装备、盛通股份。饼图是最强个股所属板块的占比,从榜单以及饼图来看,氢能源、有机硅、锂电池较为强势。

3、北向资金

作用:了解市场上最聪明的资金买入的方向。(抓潜在主线或滞涨股)

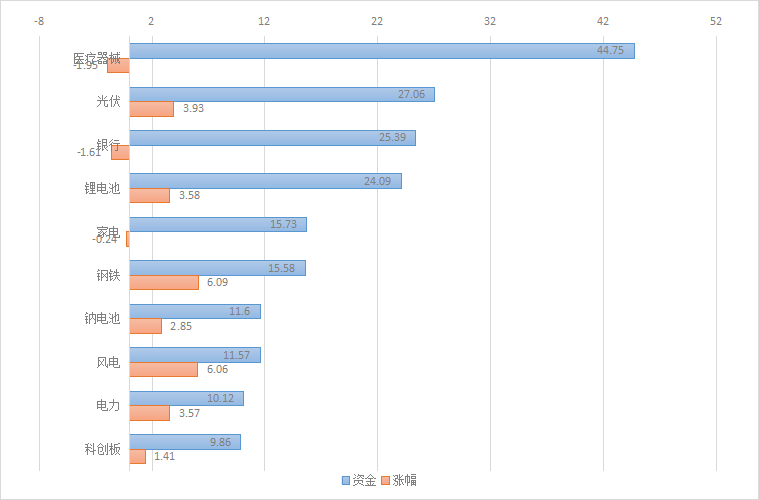

港资板块Top3:医疗器械、光伏、银行。从数据来看,医疗器械方向出现较为显著的港资背离现象,可以重点关注。

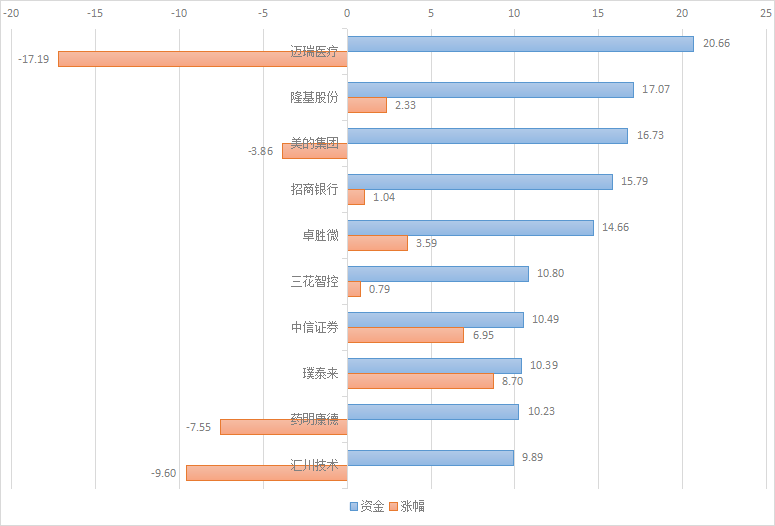

港资个股Top3:迈瑞医疗、隆基股份、美的集团。从数据来看,迈瑞医疗、药明康德、汇川技术出现较为显著的港资背离现象。

4、可转债

作用:可转债市场氛围好的时候,若有明确的主线,可以做主线相关转债(好氛围 + 主线)

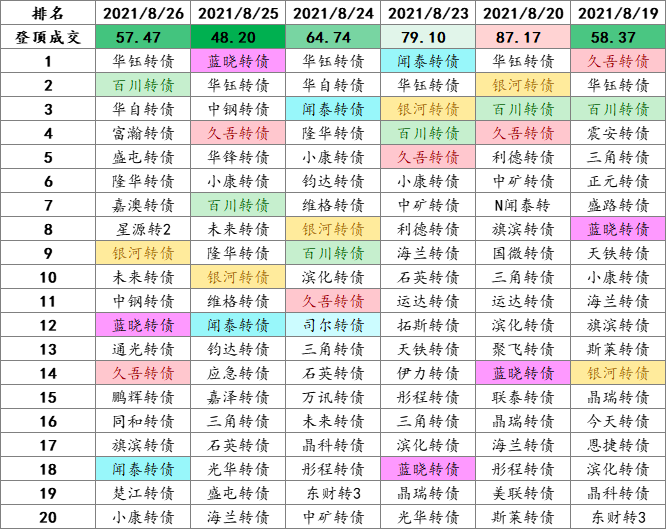

可转债映射正股Top3:华钰矿业、百川股份、华自科技。

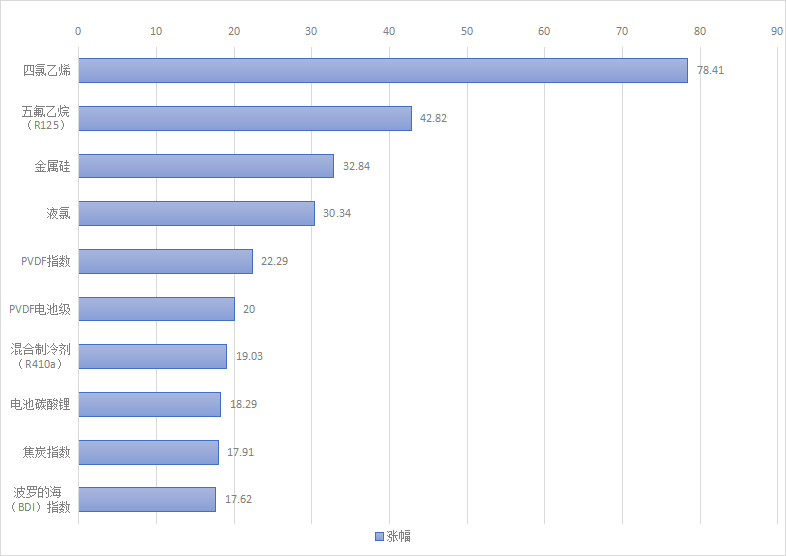

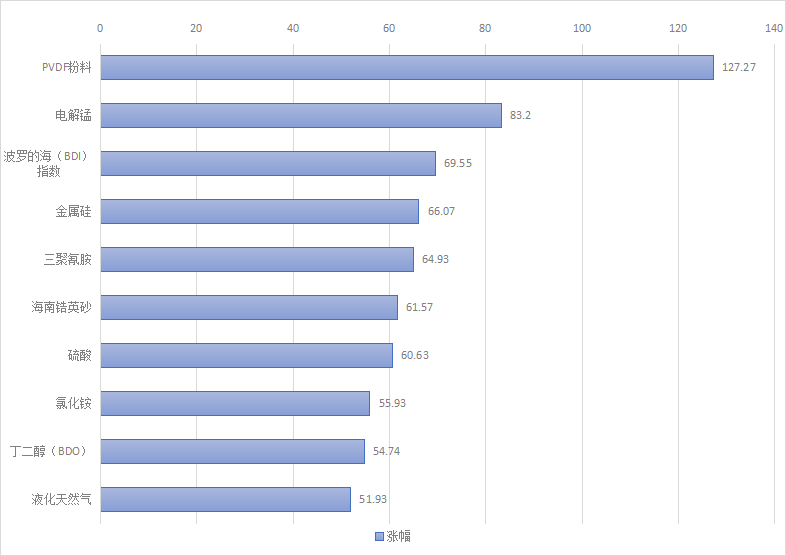

5、商品现货

作用:就类似于PVDF的涨价,走出了联创股份、永和股份等大牛股。

近10个交易日现货涨幅榜Top10:

近60个交易日现货涨幅榜Top10:

二、机构跟踪

1、从研报来看题材

① 镁电池

镁电池自2000年问世以来一直被认为有极大的潜力超越锂离子电池,其原因主要是低价,高体积容量,并且无枝晶生长行为的镁金属可以直接用作电池负极。

但是为什么现在发展不起来?关键点在于镁二价离子和电解液与正极材料相互作用较强,导致镁离子的解离和扩散极为缓慢,因此很少有正极材料可以高效地储存镁离子。所以当前阶段的关键就是寻找到合适的电解液和正极材料让Mg2+能够快速地传输和存储,将成为得到高功率镁电池的关键。

近期,金属镁价格大幅上涨,一周时间上涨了10%+,在涨价概念炒作火热的市场有望获得资金青睐。此外,消息面看中国有色金属学会发了通知,将于2021年8月27日至28日在重庆召开首届镁电池及其关键材料专题研讨会,这个会议对于该题材可能会有催化作用。

历史强势:云海金属、濮耐股份、北京利尔、新疆众和、宜安科技、东方钽业等。

② 军工

军工行业在十四五刚步入发展快车道,各方正处于产能提升阶段,核心保供能力与需求还存在显著缺口。

十四五大额预付模式的变化,也带来产业链商业模式变动较大,伴随类似长协合同落地,对参与配套的企业也非常有利,一方面现金流大幅改善,财务收益可以抵消价格压力;另一方面,预计公司产能扩充或产能利用效率将持续改善,带来的也是财务指标的持续优化。

而从基本面角度看,行业增速首屈一指,成长性突出,未来五到十年装备建设提速,尤其21-23年将是行业提速的关键。估值角度看,中证军工指数目前PE-TTM在76倍,处于过去五年历史56%分位。核心公司21年的动态PE约61倍,2022年在46倍左右,仍有空间。

历史强势:中航沈飞、航发动力、航天发展、洪都航空、三角防务、中航重机等。

③ 硅片

2020~22年硅片产能快速扩张,根据主流硅片厂已公布的产能规划,2020~22年每年国内硅片新增产能分别为93GW、81GW、94GW,年复合增速38%。

从价格方面看,由于2021年全球硅料供需关系处于紧平衡状态,硅料价格快速上涨,7月价格高点相对年初涨幅达154%,拉升下游硅片价格,不同尺寸的硅片价格涨幅达51~57%,近期硅料和硅片价格都处于高位小幅震荡。考虑到下半年装机需求相对上半年有所增长,硅料产能释放节奏自2021Q4陆续开启,预计下半年光伏产业链价格回调空间十分有限。

硅片格局将在竞争中优化,行业集中度有进一步提高的空间,产能结构、成本控制能力将成为决胜关键。从个股走势上看,这几天中环股份、特变电工等也开始突破创出新高了,说明资金还是比较认可的。

历史强势:中环股份、隆基股份、特变电工、晶澳科技、京运通、上机数控等。

2、机构动向追踪

① 机构长线布局:新强联

a.机构动向:公司8月18日公告显示,兴全谢治宇参与公司定增,并新进成为公司十大股东,持仓市值超3亿元。

b.估值:目前风电零部件板块估值25倍,处于历史17%分位。根据券商一致预期,新强联未来3年业绩增速都超过30%;公司今年估值58倍,明年将消化至44倍。

c.公司逻辑:新强联是国内大功率风电轴承龙头,主营业务为风力发电机轴承的生产销售,目前已具备大功率产品批量供货能力,部分产品已实现了对进口产品的替代。“碳中和”目标下,风电装机需求稳定,东方证券预计,国内2021-2025年均装机50-60GW,主轴轴承年均市场空间75-120亿。公司2021年定增3MW及以上大功率风电轴承项目,预计2022年达到50%产能,2023年满产,具备6900套/年风电轴承产能,达产后每年贡献净利润2.79亿元。除此以外,根据西部证券研报,3MW以上级别目前只有新强联在给明阳少量供货,公司在大功率主轴量产方面位居前列,中银证券认为公司是国产替代的主要受益者。

② 大佬最新动向:通威股份

a.大佬布局:基金二季报显示,易方达陈皓、银华李晓星、申万菱信付娟等多位明星基金经理重仓持有通威股份。

b.估值:目前光伏制造板块估值69倍,处于历史72%分位。根据券商一致预期,通威股份2021年业绩增速为116%,2022年增速为30%左右;公司今年估值29倍,明年将消化至23倍。

c.公司逻辑:通威股份为硅料电池双龙头企业,高纯晶硅市占率14%;电池片市占率13%。在全球光伏装机需求和热度不减、硅片扩产速度远超硅料扩产速度的背景下,西南证券预计2022年全球硅料有效产能需求将由2020年的49万吨提升至90万吨,硅料价格基本维持中高价位。2020-2022年公司硅料产能将从8万吨提升至33万吨,兴业证券预计2020-2022年公司硅料产能市占率将由14%提升至35%,硅料龙头地位进一步稳固。除此以外,公司处于电池片行业第一梯队,电池片非硅成本优势明显。随扩产计划的推进,下半年大尺寸电池片产能将达37.5GW,东吴证券预计公司凭借行业领先的大尺寸出货占比,有望开启电池盈利上行通道。

三、交易体系

1、股票池

2、股票池净额

3、仓位控制

如果您喜欢柚子的文章,想看到更多有价值的原创投研资讯,欢迎关注同名。

公安备案号 51010802001128号

公安备案号 51010802001128号