-

300256星星科技的一些基本分析

圣骑士老刘

/ 2016-01-04 20:34 发布

/ 2016-01-04 20:34 发布300256星星科技的一些基本分析

本文根据公开材料来分析300256星星科技,想说明的是每一只股票都需要一些基础的分析作为是否值得投资的依据,并不代表本人看好或者不看好。 一 星星科技历年的财务状况: 二 星星科技主营业务分析: 1、2013年归属于母公司所有者净利润为-1.49亿元;2014年除去深越光电归属于母公司所有者利润为-0....展开本文根据公开材料来分析300256星星科技,想说明的是每一只股票都需要一些基础的分析作为是否值得投资的依据,并不代表本人看好或者不看好。

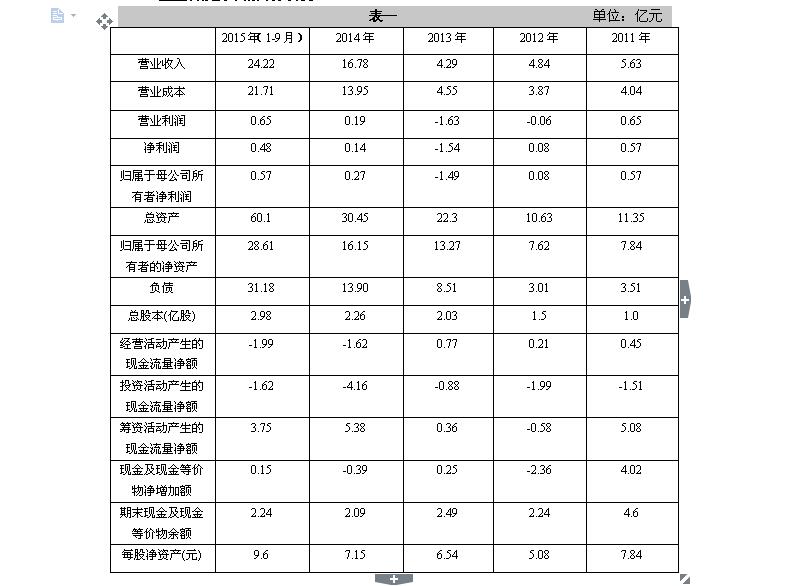

一 星星科技历年的财务状况:

二 星星科技主营业务分析:

1、2013年归属于母公司所有者净利润为-1.49亿元;2014年除去深越光电归属于母公司所有者利润为-0.6823亿元;截至2015年半年度报告末除去深越光电归属于母公司所有者净利润为-0.214亿元,估测全年净利润为-0.428亿元;净利润分别为2013年-1.49亿元、2014年增长54.21%、2015年增长37.27%。原有业务依然亏损,不过亏损幅度在减小。

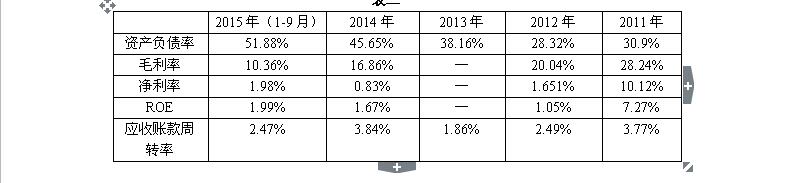

2、资产负债角度看,公司自2013年以来发展迅速,主要为2013年12月份完成对深越光电100%股权的收购,实现视窗防护屏向触控屏模组的产业整合,提升公司盈利能力。

2014年公司应收账款增加,经营活动现金净额为负,主要为增产后支付的货款增加但货款收入滞后,货款结算周期增加,周转速度下降。,应收胜华科技款48,930,449.92 元均已超过正常结算账期,该部分销售回款出现滞后情况。

3、从收入、成本及营业利润角度分析,报告期内,公司实现营业总收入16.78亿元,同比上升291.00%;实现归属于上市公司股东的净利润为0.26亿元,同比上升118.02%。报告期内归属于上市公司股东的净利润相比去年实现了扭亏为盈。预测的2014年度归属于上市公司股东的净利润人民币11,158.48万元,实际实现的归属于上市公司股东的净利润2689.72万元,实现数低于盈利预测数8468.76万元。2014年度未能达到盈利预测盈利目标的主要原因如下:(1)公司子公司广东星弛2014年度实现利润-4,495.31万元,未达盈利预测。(2)浙江星谷触控科技有限公司2014年度实现利润-25,55.4万元。(3)深圳市深越光电技术有限公司2014年度实现利润9523.36万元。(超额完成2014年的盈利预测9250万元)

4、截至2015年3季报,短期借款为9.74亿元、一年内到期的非流动负债为0.2亿元,总和为9.94亿元,现金及现金等价物余额为2.25亿元,现金及现金等价物余额远小于一年内到期有息负债。主要原因为深圳联懋的资产负债表纳入本期合并报表而利润表及现金流量表未纳入本期合并报表。

5、2015年7月份公司完成对深圳联懋100% 股权的收购,公司主营业务变为视窗防护屏、触控屏模组、精密结构件,实现产业链的垂直整合。本次重组后获得优质客户资源,实现客户资源的共享,提高公司整体盈利能力。

综上:

1、公司由于近两年成长增速过快,公司自有现金流不能满足公司发展需求,导致大量有息负债的产生。(这是公司短期面临的最大问题)

2、大量应收账款的产生是公司现金流紧张的第二大问题,公司需优化管理、加大研发,提高产品的竞争力,从而提高产品对终端市场的议价能力。(公司以拥有的省级研究院为基地,加强了产学研合作的力度,加大了新技术新工艺的研发投入,2014年度公司撰写并成功申请专利32项,其中TP方面专利10项,CG方面专利22项。通过研究院的研发基地,可以有效的促使公司在研发领域的投入和相关高科技复合型人才的引入和培养,有效提高了公司的创新能力。)

3、公司所属行产业为高科技手机供应业,近年手机市场发展迅速,公司应加大研发、不断创新、适时调整,以满足终端市场的需求。(公司于2013年1月15日与韩国(株)Melfas Inc.签署合资经营协议,共同投资设立合资公司,从事Cell G2产品的研发以及生产、销售。)

三 公司外延发展情况分析:

公司前期收购了深越光电,近期继续定增收购深圳联懋。

交易背景:

1、消费电子产品上游的产业整合成为趋势

本次交易完成后,双方优势资源互补,公司主营产品在视窗防护屏、触摸屏领域基础上,拓展至精密结构件领域。公司顺应消费电子上游产业整合趋势,拉近业务结构与市场需求之间的距离,增强盈利能力,升级成为智能消费电子部件一站式解决方案供应商。

2、深圳联懋是精密结构件行业的领先企业

收购深圳联懋,能使上市公司迅速切入智能消费电子精密结构件领域,并获得优质的客户资源,对现有业务形成良好的补充和延伸。

3、资本市场为公司外延式发展创造条件

借助资本市场手段,以发行股份购买资产为途径,星星科技希望通过并购具有客户优势和竞争实力的行业上下游公司,实现业务结构的转型升级。2013 年12 月,公司完成对深越光电100%股权的收购,主营业务由视窗防护屏领域拓展至触摸屏模组领域,实现了优质客户资源的有效整合,显著提升了公司的整体竞争实力。

交易目的 :

1、星星科技和深圳联懋实现协同发展

星星科技主营业务为视窗防护屏及触控屏模组的研发、制造和销售;深圳联懋主营业务为智能消费电子高精密结构件的研发、制造和销售。双方同处于智能互联网产业链上游,下游客户群相同,均为手机、平板电脑等智能消费电子产品制造商,业务相关度较高。收购深圳联懋后,星星科技将整合深圳联懋优势客户资源和先进技术工艺,优化业务结构,实现公司与深圳联懋的协同发展。

2、打造智能消费电子部件一站式解决方案供应商,保持行业领先水平

3、增强公司的盈利能力和抗风险能力

4、先行一步,布局智能硬件领域

交易方案概述:

公司拟通过发行股份及支付现金的方式购买NEW POPULAR、祺鸣投资、德懋投资、TYCOON POWER、资阳弘信、比邻前进合计持有的深圳联懋100% 股权,并向不超过5 名其他特定投资者发行股份募集配套资金。标的资产的交易价格为140,000万元。

(一)、发行价格

1、交易各方约定本次发行股份购买资产的发行价格为 16.42 元/股;

2、募集配套资金非公开发行股票的价格为15.00 元/股;

(二)、发行数量

1、本次交易标的资产的交易价格以评估值为基础,经交易各方协商确定,标的资产的交易价格为140,000 万元。其中,拟以发行股份的方式向各交易对方支付转让价款的85%,即119,000 万元,发行的股票数量合计7247.26 万股;拟以现金方式向各交易对方支付转让价款的15%,即21,000 万元。

2、本次募集配套资金发行价格确定为 15.00 元/股,发行股数确定为2644万股,募集资金总额为396,600,000.00元。

共发行股份:0.7247亿股+0.2644亿股=0.9891亿股,总股本为:2.26亿股+0.99亿股=3.25亿股,总市值为:26.85*3.25=87.26亿

(三)、业绩承诺

1 深圳联懋:

NEW POPULAR、德懋投资和TYCOON POWER承诺深圳联懋2014 年度、2015 年度、2016 年度、2017 年度实现的扣除非经常性损益的净利润数分别不低于人民币8,000 万元、15,000 万元、18,000 万元和21,600 万元。2015、2016、2017年承诺的业绩增速分别为87.5%、20%、20%。

业绩测算:

2015年业绩测算:

由于原有业务目前依然亏损,假设2015年净利润-0.2亿元,深越光电2015年净利润为1.1亿元2015年深圳联懋的净利润为1.5亿元,总利润为:-0.2+1.1+1.5=2.4亿元,每股收益为:2.4/3.25=0.738元;PE=22.66./0.738=30.70倍。

2016年业绩测算

假设原有业务盈亏平衡,深越光电2016年净利润假设为1.1亿元,深圳联懋承诺2016年净利润为1.8亿元,则总利润为:0+1.1+1.8=2.9亿元,每股收益为:2.9/3.25=0.89元;2016年净利润增长率为2.9/2.4=20.83%,如果给予2016年20—30倍PE,则合理股价20—30元。

(注:深越光电承诺 2013年、2014年和2015年深越光电实现的扣除非经常性损益后归属于母公司股东的净利润将分别不低于7,250万元、9,250万元和11,000万元。深圳联懋完成了2014年的利润承诺、深越光电完成了2013年、2014年的利润承诺,此外深越光电2015年上半年实现归属母公司股东的净利润为4,614.74万元,完成了年度预测数的41.95%)

附:深圳联懋的一些情况:

1、标的公司2012年-2014年11月总资产增均增长1倍左右,增速极快,属于快速发展期;

2、标的公司2012年-2014年11月资产负债率分别为89.28%、88.7%、61.66%。2014年同行业上市公司平均资产负债率为44.64%;高于同行业主要原因为A:业务扩张使得深圳联懋资本性支出较大;B:融资渠道单一、融资成本较高;C.同行业上市可比公司可充分利用资本市场进行股权融资等,经IPO、再融资等资本运作后其资金实力一般都显著高于同行业非上市公司。因此,同行业可比上市公司的资产负债率明显低于深圳联懋是正常的。综上,深圳联懋处于快速发展期,对资金需求较大,符合标的公司所处的发展阶段及行业特点,深圳联懋资产负债率处理合理水平。

3、标的公司属于轻资产公司,所用厂房均为租赁,故而负债比例较高,同时租赁厂房成为公司风险点之一,考虑到同行业,欧朋达无房屋所有权,其使用的房屋均为租赁;旺鑫精密共有53,559.50 平方米房屋采用租赁形式使用。因此,深圳联懋房屋使用全部采用租赁形式也符合行业特点。

主要原因包括:

①消费电子精密结构件行业为资金密集型产业,需要大量资金购置先进模具制造设备、电动注塑机、机器人装备、表面处理车间,以及自动化流水线等,需要的资金投入较大。

②深圳联懋自设立以来业务规模一直快速增长,其需要持续投入大量运营资金以满足客户占款、技术研发、产能扩张等经营需要。

③作为非上市民营企业,深圳联懋的主要采取股东投入、银行贷款、融资租赁等方式满足资金需求,整体资金压力较为紧张,因此无充裕资金购买土地自建厂房。

星星科技日K线走势图:

公安备案号 51010802001128号

公安备案号 51010802001128号