-

8.9股池有更新,盐湖股份的上市或将改变市场格局,关注超跌股

千岛湖的柚子 / 2021-08-09 16:31 发布

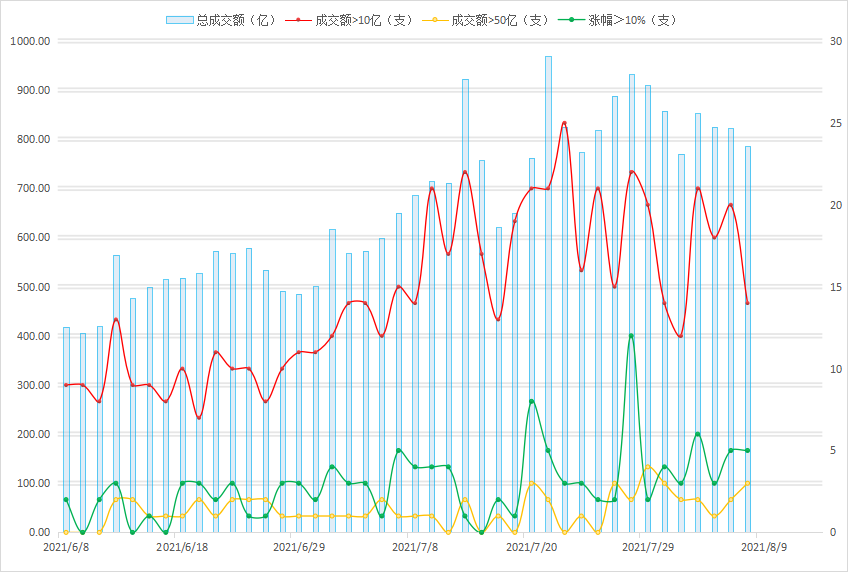

一、市场核心数据

1、短线情绪

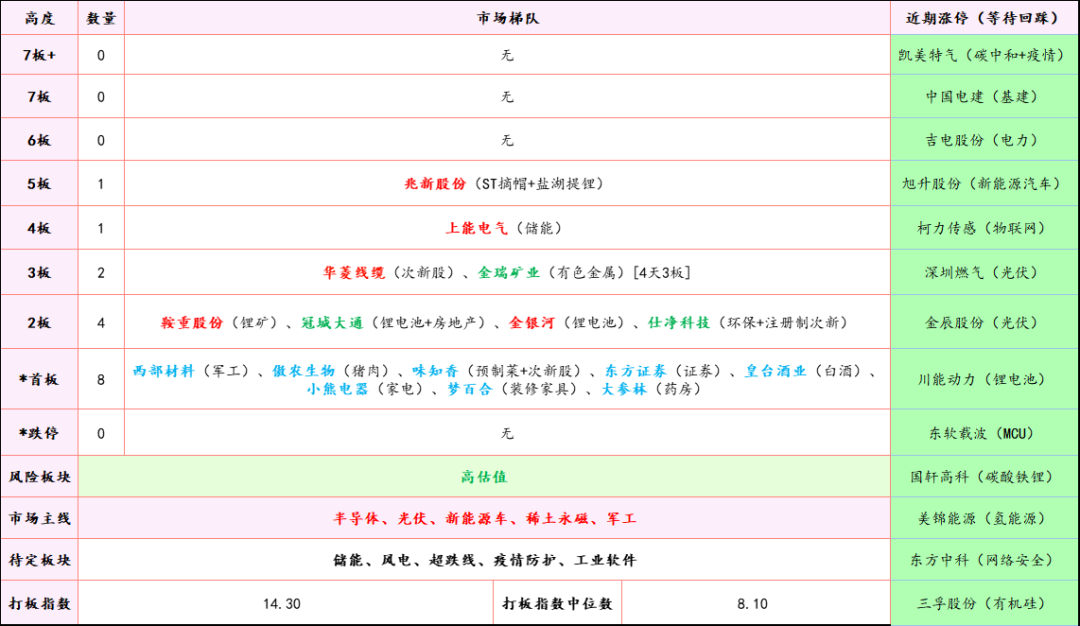

市场梯队:最高连板为5板,为摘帽+锂电池的兆新股份。明天是盐湖提锂老大哥盐湖股份重新上市的日子,对于板块和三大主线而言都是有深刻影响的,需要谨慎对待明天的盘面。

短线情绪:紫色的是短线情绪,红色的是连板高度,其他两条是各自的中位数。今天短线情绪维持在中位数上方,不过还是要继续观察,只有走出真正的领涨龙头才能说明短线可操作性强。

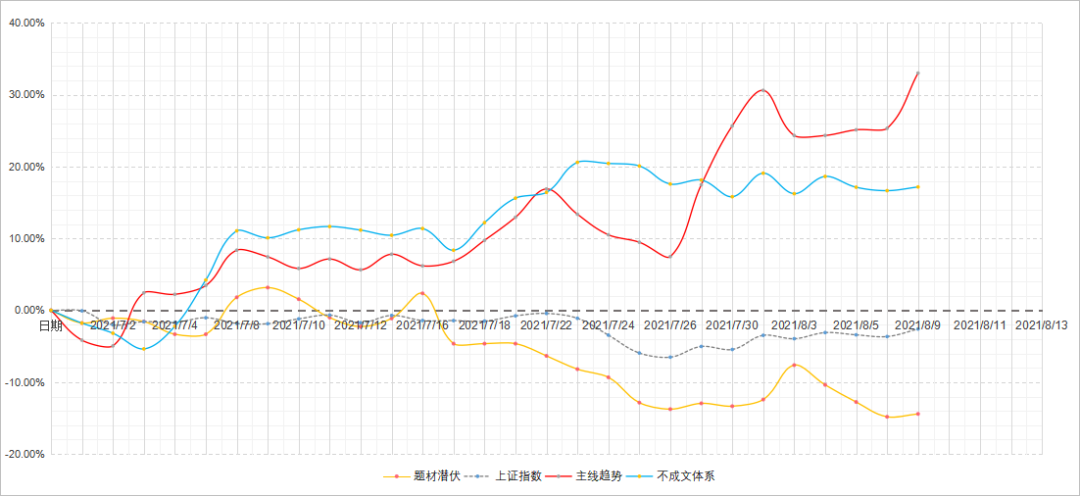

2、趋势法则

主线Top3:光伏龙头、军工龙头、航空。从榜单来看,光伏龙头强者恒强,在三大主线大跌的情况下依然坚挺。对于这个板块而言,除非出现连续的大跌,否则大概率会继续占领榜首的为主。

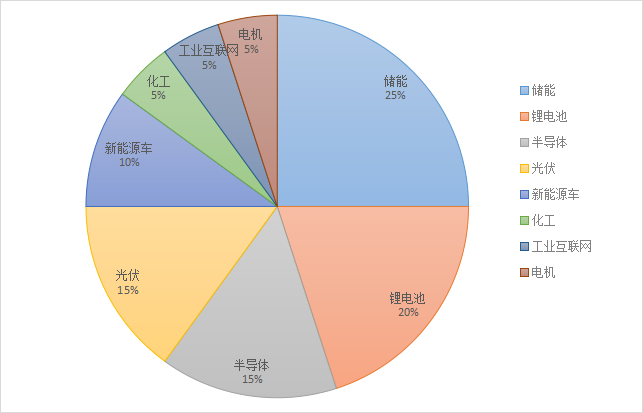

龙头Top3:上能电气、联创股份、盛弘股份。饼图是最强个股所属板块的占比,从榜单以及饼图来看,锂电池、新能源车、储能、光伏、半导体是最强的方向,军工仍需等待。前面看了下,目前军工最强势的是新劲刚,其次是图南股份和振芯科技。

3、北向资金

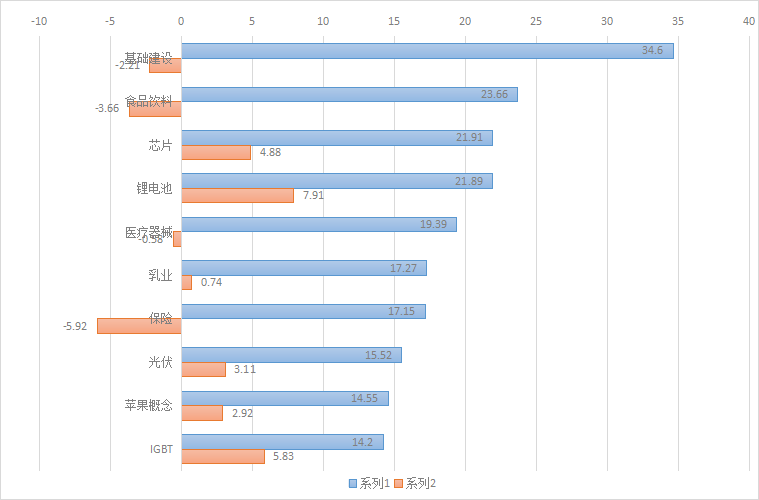

港资板块Top3:基础建设、食品饮料、芯片。从数据来看,基础建设、保险、食品饮料板块出现港资背离现象。

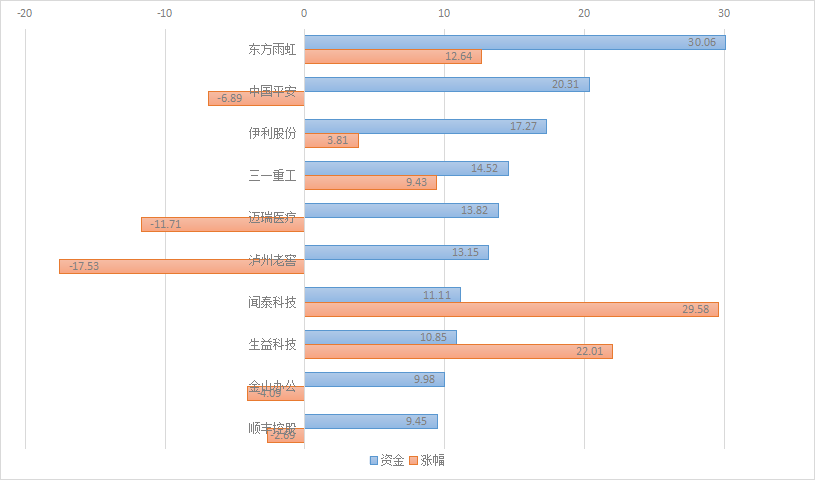

港资个股Top3:东方雨虹、中国平安、伊利股份。从数据来看,泸州老窖、中国平安、迈瑞医疗出现港资背离现象最为显著,可以重点关注。

4、可转债

二、机构跟踪

1、从研报来看题材

① 盐湖提锂(主线最强分支)

大事件:已停牌超过一年的盐湖股份将于8月10日恢复上市,且上市首日不设涨跌幅限制。盐湖股份的主营业务钾肥价格上涨,扭转了公司多年亏损状态;其次,近期热炒的盐湖提锂概念,让公司未来看起来是星辰大海。那么,盐湖股份重新上市,对盐湖提锂板块而言意味着什么?

自2020年年中起,中、欧、美先后加入了支持新能源汽车发展的大潮中,各国也纷纷出台相应的“碳达峰”、“碳中和”政策。锂作为新能源汽车行业发展的上游核心原材料,我们预计到2025年锂的总需求量将达到156万吨。

供给端来看,海外硬岩锂矿增量有限,海外盐湖2022年开始提速但增长或不及预期,国内锂资源将得到更多的重视和开发但产能天花板明显,预计到2025年全球锂资源供应为114万吨。锂资源供不应求的长期格局难以扭转。

中国优质锂资源稀缺,国内锂精矿主要依赖进口,四川矿山扩产缓慢,品位参差不齐;锂云母是我国锂资源重要补充,但增量有限。国内盐湖锂资源储量丰富,资源量占比超80%,其中青海资源量310万吨,西藏222万吨。面对有限的富锂矿石资源储量及强劲的市场需求,开发提取储量丰富的西部盐湖卤水中的锂资源势在必行。

历史强势:盐湖股份、西藏矿业、蓝晓科技、久吾高科、藏格控股、科达制造等。

② 家电(超跌线)

回望过去十年,家电行业相对沪深300有较好的相对收益和绝对收益,从驱动指数变动因素上看,估值调整对于板块指数变动基本起到方向决定作用,而业绩提供上行增量与下行缓冲。

但是进入2021年以来,估值下调带来家电行业板块指数回撤明显,21H1家电基金重仓比例转向低配。市场主要有三方面的担忧因素:1)内销增速短期不及预期带来对长期空间的担忧;2)下半年家电的出口/海外自主品牌面临高基数影响;3)原材料价格持续走高带来家电成本高企。

家电行业规模增长受销量和价格驱动,从中长期看,家电技术更新、人口数量/结构变化、城镇化率变化及购买力变化等因素决定了家电行业的空间上限,而公司的估值中枢受到行业空间及其边际变化、竞争格局的影响。

在当前多重短期压力因素下,家电行业投资应该转向中长期维度,寻求新的成长空间。从产品上,未来应更多关注目前国内渗透率低、帮助消费者解放双手、释放时间的品类,如清洁电器、洗碗机/一体机、集成灶等,在其中布局较好的公司将收获品类成长红利;从经营区域上,国内家电企业转向全球经营,寻求更大发展空间是必由之路,其中海外品牌、渠道布局完善的公司应享受更高的估值。

历史强势:公牛集团、老板电器、石头科技、科沃斯、浙江美大、火星人等。

③ 食品(超跌线)

疫情的复发一定程度上影响了居民的外出行为,居家增多,家庭端对于速冻食品、调味品、休闲零食的需求增加。中长期看,疫情反复,使得消费者逐渐养成居家烹饪习惯,而疫情催化下,消费者对健康更加关注,对功能性食物具有更高的需求,冲饮产品、休闲零食等涉及功能因子的品类也取得较快的同比增速,符合消费者需求的居家场景的产品有望保持增长趋势。

以速冻食品为例,我国速冻食品相比日本等成熟市场品类非常稀少,渠道也有待成熟,更多品类更便捷的家庭用速冻食品有待开发。对于调味品而言,更多品类更多用途的复合调味品有待创新,而单一调味品的味道和功能也有待开发。休闲零食一直具有不健康的标签,但是若涉及功能作用,即可满足消费者的细分需求,带来增量空间。

此外,随着经济增长和居民外出就餐的增加,我国餐饮近年来发展迅速,连锁化程度不断提高。随着店面租金、人工成本、食材成本的上升,餐饮企业出于成本控制和标准化要求对第三方预制菜产品的需求上升。

现阶段,鉴于疫情后期消费复苏和经济复苏对食品饮料行业的边际改善,而长期来看食品饮料行业受益消费升级而具有的成长性。

历史强势:味知香、安井食品、三全食品、海天味业、双汇发展、三只松鼠等。

2、机构动向追踪

① 机构长线布局:华鲁恒升

a.机构动向:基金二季报显示,易方达张清华大幅加仓华鲁恒升,同时汇添富顾耀强管理的3只基金重仓持有,合计持仓市值近6亿元。

b.估值:目前化学制品板块估值35倍,处于历史65%分位。根据券商一致预期,华鲁恒升今年业绩增速为216%,明后年也将实现稳健增长;公司今年估值12倍,处于历史较低分位。

c.公司逻辑:华鲁恒升是国内综合性煤化工行业龙头,主要生产尿素、醋酸、DMF等产品。近年来通过对乙二醇项目进行技改,以低成本优势积极扩产DMC(碳酸二甲酯),进军新能源领域。公司已成功实现煤制乙二醇技改转产DMC项目,迈出关键一步,在高研发投入和丰富技改经验的助力下有望实现电池级DMC的生产。目前市场上电池级DMC比工业级DMC贵1500-2000元,研制成功后有望进一步提高公司业绩。

② 大佬最新动向:凯盛科技

a.大佬布局:近期,华泰证券证券发布电子玻璃行业报告,给予增持评级,并重点阐述了凯盛科技在UTG领域弯道超车的案例。

b.估值:目前显示器件板块估值24倍,处于历史7%分位。根据券商一致预期,凯盛科技2021年业绩增速为41%,2022-2023年增速为15%左右;公司今年估值42倍,明年将消化至37倍。

c.公司逻辑:凯盛科技已成功研发UTG(折叠屏的玻璃盖板材料),并将实现量产。同时,新材料业务多个产品(包括氧化锆、钛酸钡、石英粉等)处于国内领先地位。新型显示业务是拉动公司营收增长的主要动力,2019年公司新建了柔性触控模组、5G用超大屏等大量高科技项目,预计2021-2022年是产能增加的聚集期,同时由于未来电子消费品和大尺寸柔性屏的市场规模扩大,公司将赶上浪潮,提高市占率。万联证券预计,凯盛科技2021-2022年新型显示业务营收增长率将分别为15%和20%。

三、交易体系

1、股票池

2、股票池净额

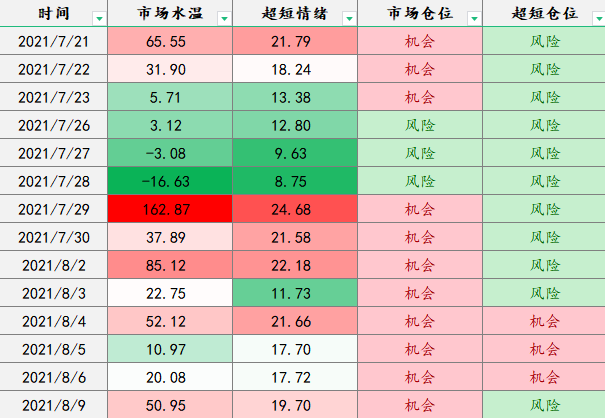

3、仓位控制

如果您喜欢柚子的文章,想看到更多有价值的原创投研资讯,欢迎关注同名。

公安备案号 51010802001128号

公安备案号 51010802001128号