-

8.6股池有更新,军工的回调超预期,期待出现领涨龙!

千岛湖的柚子 / 2021-08-06 16:10 发布

一、市场核心数据

1、短线情绪

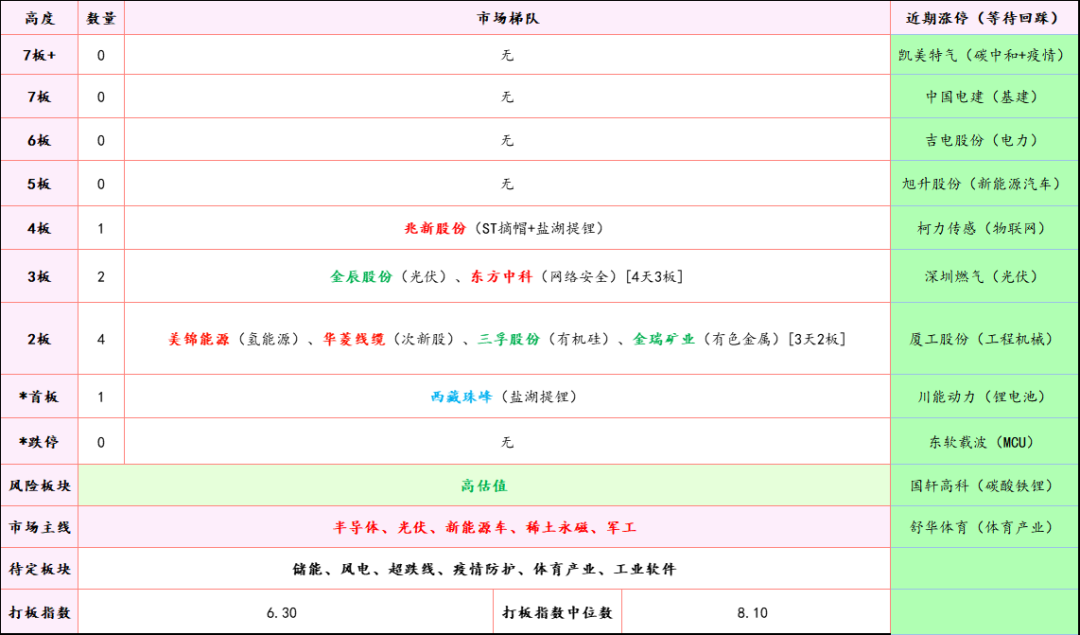

市场梯队:最高连板为4板,为摘帽+锂电池的兆新股份。市场涨停个股还是集中在主线,其中新能源车方向最为强势。

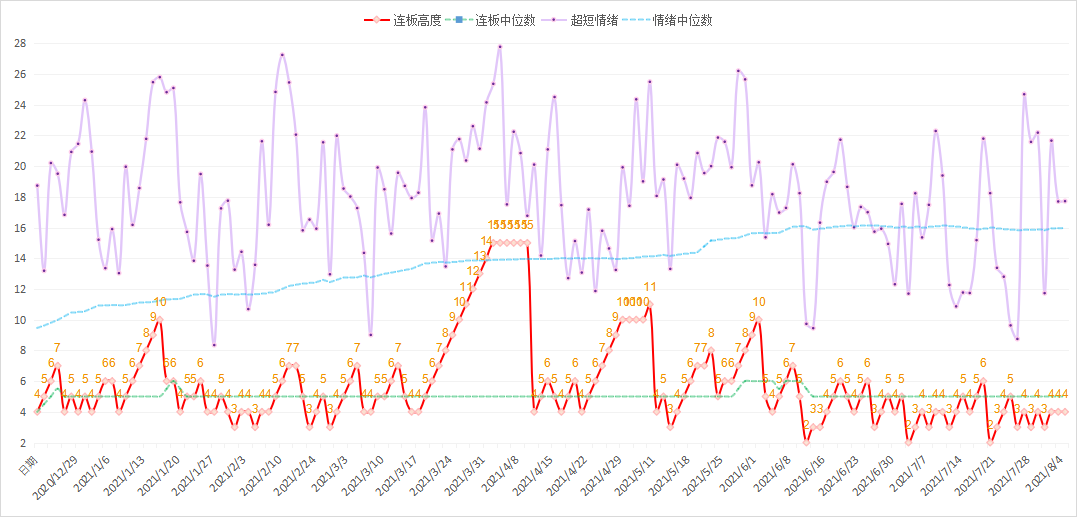

短线情绪:紫色的是短线情绪,红色的是连板高度,其他两条是各自的中位数。今天短线情绪维持在中位数上方,下周继续观察,若能始终维持在中位数上方,则连板高度有望打开。

2、趋势法则

主线Top3:光伏龙头、军工龙头、航空。从榜单来看,军工板块其实已经排名很靠前了,但是个股方面还是没有出现爆发力十足的领头羊,还是需要继续等待,目前军工股以趋势为主。

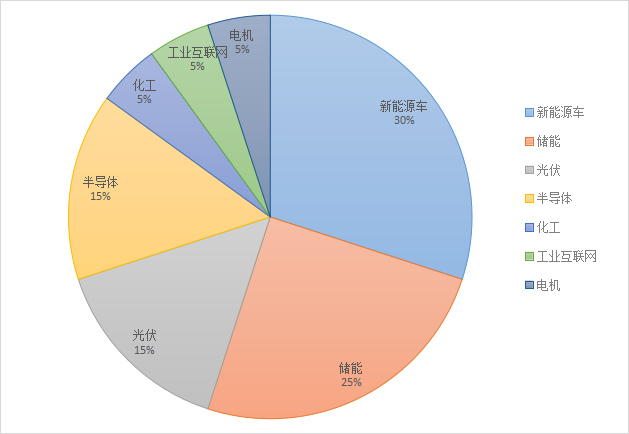

龙头Top3:上能电气、联创股份、盛弘股份。饼图是最强个股所属板块的占比,从榜单以及饼图来看,新能源车、储能、光伏、半导体是最强的方向,军工仍需等待。

3、北向资金

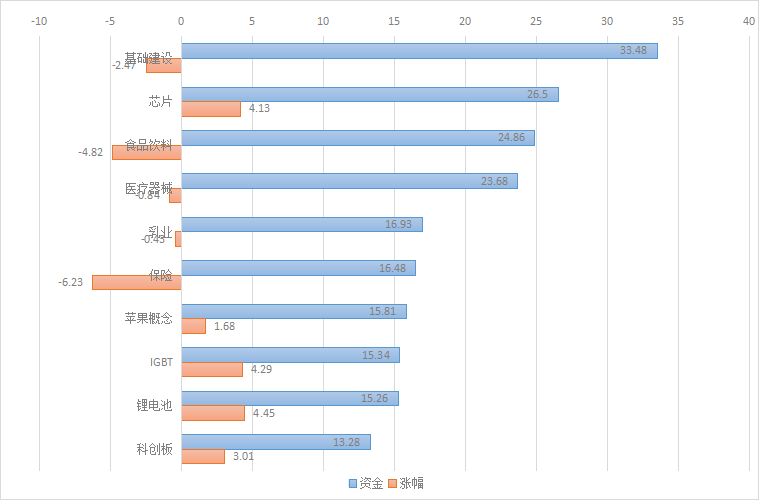

港资板块Top3:基础建设、芯片、食品饮料。从数据来看,基础建设、保险、食品饮料板块出现港资背离现象,这块可以重点关注下基建和苹果概念方向。

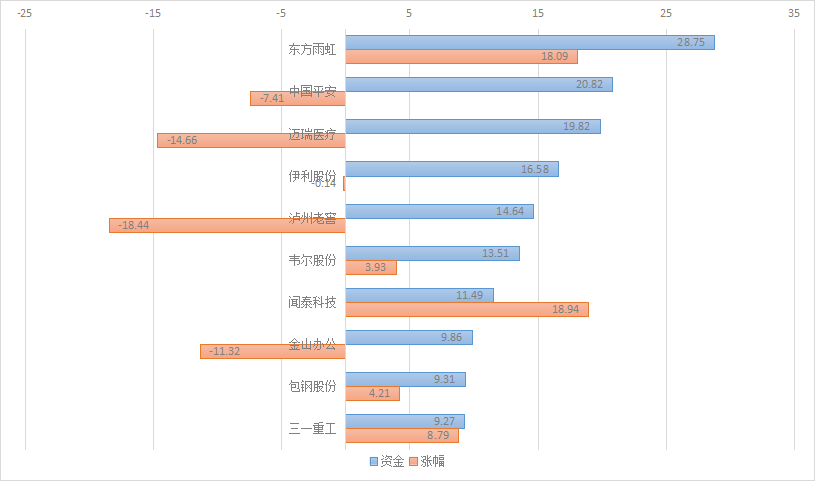

港资个股Top3:东方雨虹、中国平安、迈瑞医疗。从数据来看,泸州老窖、中国平安、迈瑞医疗、金山办公出现港资背离现象最为显著,可以重点关注。

4、可转债

二、机构跟踪

1、从研报来看题材

① 新冠疫苗

多省疫情点状爆发,带动新冠疫苗新一轮接种高峰。卫健委数据显示8月4日境内新增本土病例71例,江苏、湖南等多省市均有新增,Delta 变异株全球迅速蔓延,新冠常态化预期进一步加强,预计新冠疫苗的接种也会常态化。全国多个省份正在推进青少年接种新冠疫苗,叠加新一轮疫情催化下的接种意识加强,7月下旬以来新冠疫苗日均接种剂次呈现V字回升,截止8月4日单日新冠疫苗接种量1754万(7日平均),与6月中旬的接种高峰持平。

新冠疫苗仍是最根本的控制疫情手段之一,重视加强针和出海预期下的布局机会。以色列已于7月30日起为老年人注射第三针新冠疫苗,匈牙利、英国、西班牙等疫苗供应充分的国家也相继宣布推动接种加强针。从全球范围看,疫苗接种呈现严重的国际不均衡态势,欠发达国家和地区疫苗接种率普遍偏低。目前全球只有中美两国具备大规模生产供应能力,国产疫苗有望在全球市场占据一定份额。在国内供需缺口逐渐缓解的情况下,下半年开始国产疫苗有望加速出海,看好进展领先、具备产能成本优势的企业有望最先兑现收入利润。

各个疫苗头部企业均有重磅大品种放量或即将上市放量,叠加新冠疫情下的预防接种认知度提升,预计大品种接种率有望持续提升、逐步接近发达国家水平,二类苗行业近3-5年有望实现复合20%-30%增长,头部企业利润有翻倍以上空间。

历史强势:康希诺、智飞生物、康泰生物、复星医药、万泰生物、沃森生物等。

② 种植业

行业景气度。当前种业行业迎来景气周期拐点。粮价的持续上涨带动农民种植积极性增强,高粮价促进种子的需求量以及需求品质进一步改善;随着前几年制种面积下降,种子行业迎来景气向上拐点。

种业定位。从国家战略高度认识到种业的重要性,属于“农业芯片”地位!我国提出将粮食安全作为治国理政的头等大事,抓紧培育具有自主知识产权的优良品种,从源头上保障国家粮食安全。2021年一号文件提出,打好种业翻身仗。

5月28日的会议围绕《种子法》修改的重要性和紧迫性,建立实质性派生品种制度,以及提高植物新品种保护水平等进行了深入研讨。提出建立实质性派生品种制度是加强种业知识产权保护的核心,以此鼓励种业原始创新,预计年内修改种子法可能性较大。这将加大优化行业竞争格局,进一步提升行业集中度!

我国已经在种业的制度设计、、鉴定技术研发等方面多管齐下,众多举措提高农作物品种审定标准,有效解决同质化问题,支持原始技术创新,严厉打击假冒侵权,为转基因技术商业化的加快落地提供了良好的制度环境、市场环境。在一系列政策的推动下,重视研发投入、创新能力强,特别是转基因技术储备丰富的公司有望获得更大的市场份额!

历史强势:荃银高科、隆平高科、大北农、登海种业、丰乐种业、农发种业、神农科技等。

③ PCB

2021Q3PCB板块持续向下游转移成本压力、盈利加速改善:2021Q2是覆铜板成本上涨最快的季度,覆铜板厂商业绩表现亮眼。PCB厂商顺利向下游传导压力,2021Q3盈利将逐步改善。下游汽车、miniLED等领域订单需求旺盛,整体能见度达到3个月,超过以往的板块处于低估值而随着单季度的产能投业绩增速。

站在当前时点,可以关注产业趋势相对确定的两条主线:汽车新能源与电子化渗透带来的PCB用量和数通领域核心网络迭代带来的价值提升。

随着国内自主品牌造车新势力崛起,打破原有固化的供应链,无论是从产品迭代还是新供应商的引进节奏都大幅加快。内资PCB厂商将凭借产品快速响应能力、生产可靠性脱颖而出,供应份额进一步提升。

此外,AMD将于2022H1推出支持PCIe 5.0的Zen4处理器Genoa,推动高速覆铜板材料由M4进一步升级至M6。PCB产品改用升级材料后,附加值更高,高端材料体现加工壁垒。预计2021H2以服务器、交换机为代表的核心网络PCB产品步入新一轮更迭期,高多层PCB厂商盈利有望上行。

历史强势:生益电子、沪电股份、深南电路、胜宏科技、世运电路、景旺电子等。

2、机构动向追踪

① 机构长线布局:晶盛机电

a.机构动向:机构动向:基金二季报显示,华安崔莹管理的5只基金大举加仓晶盛机电,并将其买成十大重仓。

b.估值:目前,光伏设备板块估值69倍,处于历史80%分位。根据券商一致预期,晶盛机电2021年业绩增速为66%,2022-2023年增速为20%-30%左右;公司今年估值59倍,明年将消化至44倍。

c.公司逻辑:晶盛机电是国内光伏单晶炉和半导体硅片设备龙头。其中,光伏单晶炉市占率第一,占90%的高端市场份额。大硅片迭代带来单晶炉的替换需求,公司的全自动单晶生长炉具有较大优势,2021-2022年公司光伏设备潜在订单222亿(约为2020年总营收的6倍)。同时,随着“缺芯潮”带动上游硅片产能的紧缺,浙商证券预测未来3年公司半导体潜在订单70亿(约为2020年总营收的2倍)。

② 大佬最新动向:用友网络

a.大佬布局:东吴证券、国盛证券、中信建投证券将用友网络纳入8月金股组合。同时,基金二季报显示,万家黄兴亮、汇添富马翔、杨瑨等明星基金经理重仓持有用友网络。

b.估值:目前软件开发板块估值66倍,处于历史39%分位。根据券商一致预期,用友网络2021年业绩增速为12%,2022-2023年增速都达到30%左右;公司今年估值118倍,明年将消化至93倍。

c.公司逻辑:用友网络提供ERP(企业资源计划)和BIP(商业创新平台)两大软件服务,其中在国内ERP软件市场中份额第一,达到40%。随着高端ERP市场国产化替代的趋势加强,首创证券预计,整体国产替代空间达500亿元,而根据天风证券研报,公司在一级央企中的覆盖率超72%,考虑到一级央企及其二级单位管理系统的新建或更新,公司未来至少有350亿元的市场空间。同时,企业数字化转型需求也在不断增加,根据艾瑞报告,中国企业级SaaS市场规模2021-2023年的复合增速预计为39%。除此以外,5G推动工业互联网应用不断落地,2021年,公司也成为首批通过工业互联网平台性能综合评测的15家平台之一。随着工业互联网景气度的持续提升,公司作为工业互联网领军企业将充分受益。

三、交易体系

1、股票池

2、股票池净额

3、仓位控制

如果您喜欢柚子的文章,想看到更多有价值的原创投研资讯,欢迎关注同名。

公安备案号 51010802001128号

公安备案号 51010802001128号