-

8.5股池有更新,军工全面暴涨,持筹者的盛宴!

千岛湖的柚子 / 2021-08-05 16:36 发布

一、市场核心数据

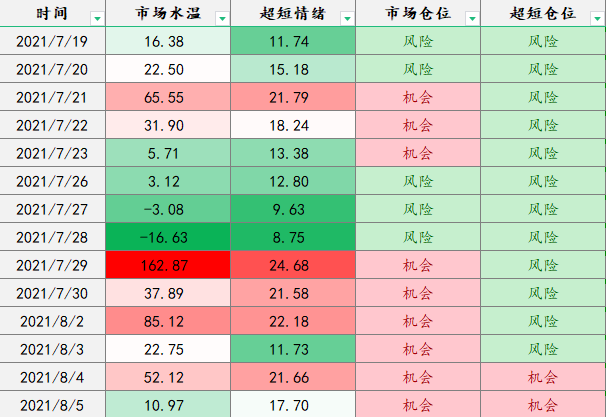

1、短线情绪

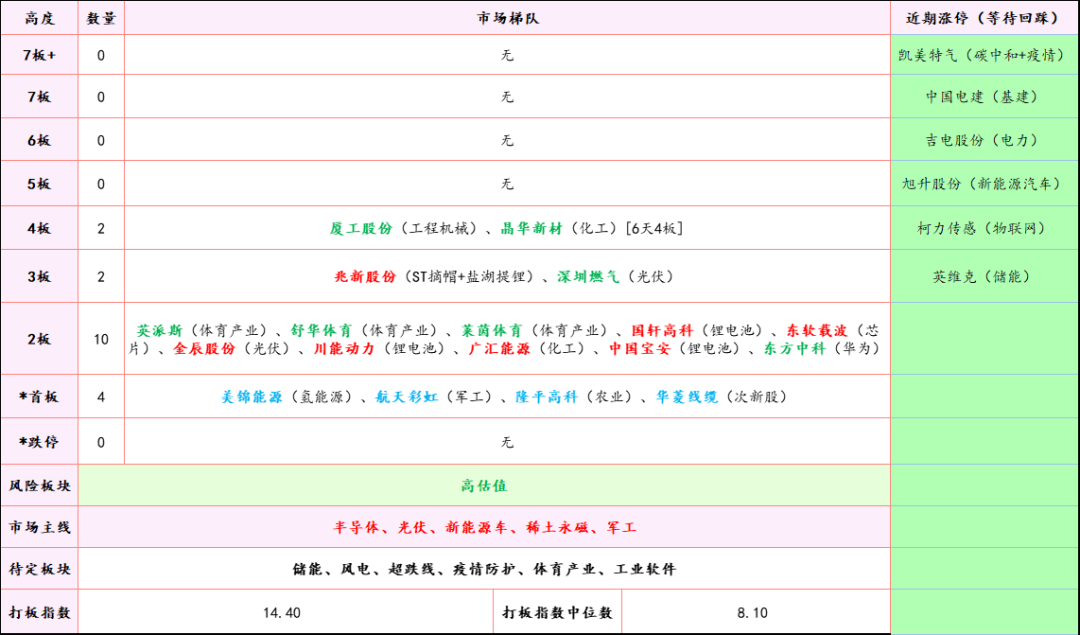

市场梯队:最高连板为4板,为工程机械的厦工股份。市场涨停个股还是集中在主线,其中新能源车方向最为强势。

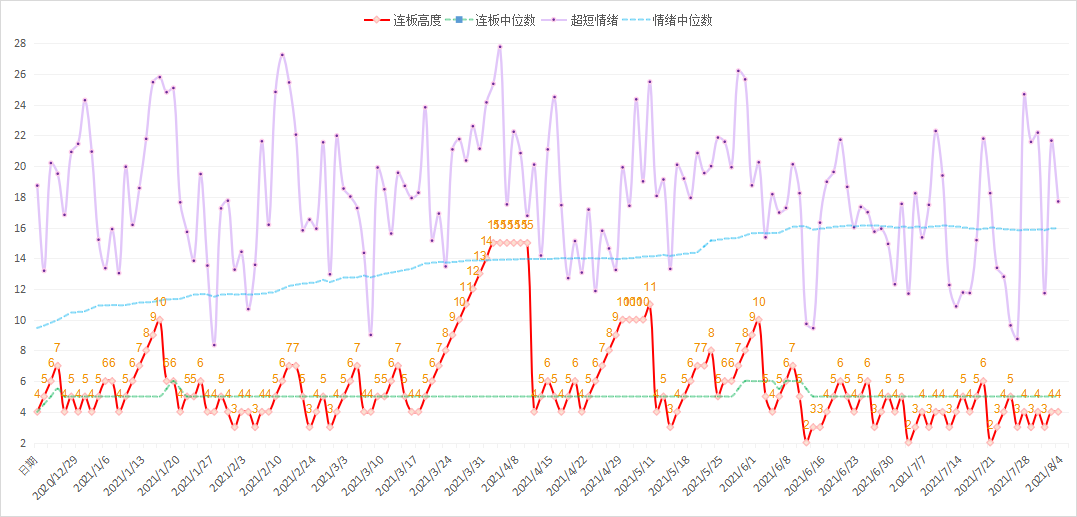

短线情绪:紫色的是短线情绪,红色的是连板高度,其他两条是各自的中位数。今天短线情绪小幅下降,近期还是看能不能稳在中位数上方,若能,则连板高度也会站上中位数。

2、趋势法则

主线Top3:光伏龙头、军工龙头、稀土永磁。从榜单来看,光伏龙头依旧占领榜首的位置,军工今天其实很强势,但目前距离光伏还是有一定的差距,能否成为一哥还需要继续考察。

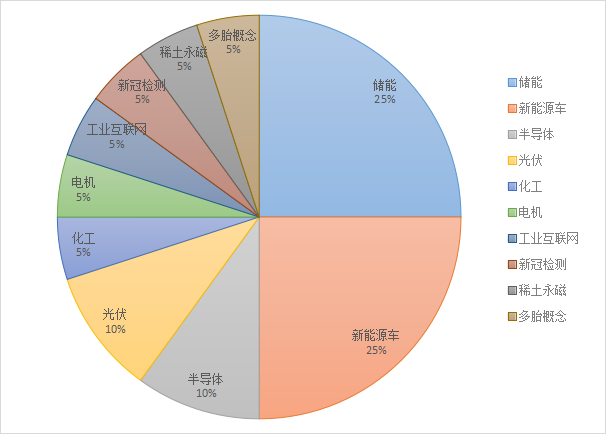

龙头Top3:上能电气、盛弘股份、百川股份。饼图是最强个股所属板块的占比,从榜单以及饼图来看,储能板块目前是最强势的,但是该板块其实就近期才开始拉升,主要还是因为主线个股出现滞涨现象,且其他板块的股票没有出现大幅拉升。我又特地看了下,军工板块的前排股目前普遍排名100名左右,还有一定的上升空间。

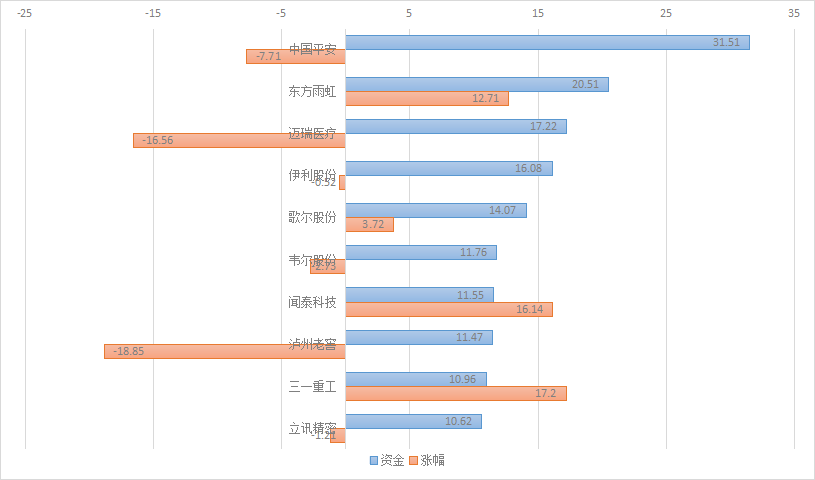

3、北向资金

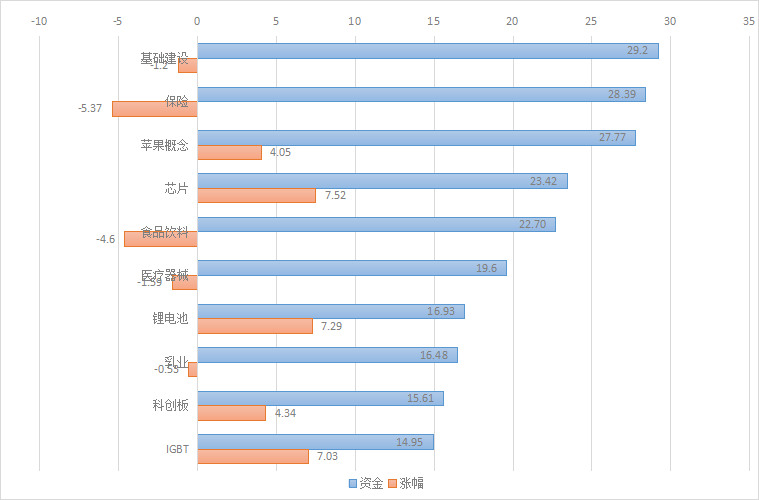

港资板块Top3:基础建设、保险、苹果概念。从数据来看,基础建设、保险、食品饮料板块出现港资背离现象,这块可以重点关注下基建和苹果概念方向。

港资个股Top3:中国平安、东方雨虹、迈瑞医疗。从数据来看,泸州老窖、中国平安、迈瑞医疗出现港资背离现象最为显著,可以重点关注。

4、可转债

二、机构跟踪

1、从研报来看题材

① 储能

当前全球风光发电量占比9%,预计2050年达56%。风光发电资源禀赋与负荷匹配度低,大规模开发并网后,对电网安全运行和电力可靠供应带来挑战。电化学储能解决风光发电出力波动性、平衡电源与负荷侧功率,是提高电力系统供应安全性、灵活性和综合效率的重要环节,也是支撑能源转型的关键技术,其必要性已得到充分论证。

全球电力市场机制及政策不尽相同,但对储能的需求趋势高度一致。中国:新一轮储能顶层政策已出台,行业加速发展预期抬升:电源侧新能源配储政策“加持”,2020年已实现快速增长且有望快速起量;电网侧价格机制仍在探索,远期辅助服务空间巨大;用户侧得益于分时电价改革超预期,工商业储能盈利模型更为优化,或加速形成市场化力量。海外:欧美地区电力交易高度市场化,储能可参与市场交易,具备丰富受益来源,叠加高电价与补贴政策,经济性优、市场需求大。南非地区电力基础设施薄弱,储能提升电力供应稳定性,有望成为下一个蓝海市场。

储能作为一种柔性电力调节资源,在全球新能源替代传统化石能源低碳转型进程中,具备长期的、正向的、不可替代的社会价值,在新能源消纳、调峰调频等辅助服务、提升电网系统灵活性稳定性的技术必要性已得到充分验证。经济性只是短期的摩擦性因素,投资者更需具备“终局”意识,关注储能资产长期定价逻辑的根源。

历史强势:上能电气、百川股份、宁德时代、英维克、阳光电源、比亚迪等。

② 锂电池

国内新能源汽车维持高景气。自2020年下半年以来我国新能源汽车市场一直保持高速增长。h2021H1新能源汽车销量120.6万辆,较2020H1销量增长207%,较2020H2销量增长24%,渗透率达9.4%。显示我国新能源汽车发展势头迅猛,新能源汽车产业正进入加速发展的新阶段。全年新能源汽车销量有望超240万辆,下半年新能源汽车市场仍将保持产销两旺,维持高景气。

铁锂强势复苏,高镍三元仍为主流。2021H1我国动力电池装车量52.5GWh,同比增长200.3%。其中三元电池装车量30.15GWh,同比增长139%;磷酸铁锂电池装车量22.22GWh,同比增长368.5%。磷酸铁锂电池的装车量占比从2019年的32.5%上升至2021H1的42.3%,三元电池的装车量占比则从2019年的65.2%下降至2021H1的57.5%。从电动车降本和提高续航能力的角度考虑,动力电池三元正极材料向高镍化发展的大势是明确的,高镍三元材料需求持续增加。

全球新能源汽车共振向上,电动化率持续提升将带动动力电池产业链维持高景气。我国汽车电动化产业链布局完善,基于产能、成本、技术和客户优势,将能充分享受全球汽车电动化红利。正极材料是电池关键材料之一,技术进步助推磷酸铁锂强势复苏,高镍三元仍为行业的主流发展方向。

历史强势:德方纳米、国轩高科、容百科技、当升科技、赣锋锂业、宁德时代等。

③ 军工材料

航空航天材料是指飞行器及其动力装置、附件、仪表所用的各类材料,是航空航天工程技术发展的决定性因素之一。不同飞行器使用的材料有所差异,通常包括高端钢、铝、钛等金属及合金材料,碳纤维等复合材料。

碳纤维及碳纤维复合材料行业:2020年国内碳纤维市场需求达到2.88万吨,其中国产碳纤维的占比由2019年的31.7%提升至37.8%,未来三年有望超过50%。碳纤维复合材料中,树脂基复合材料占比达90%。2020年全球树脂基碳纤维销售收入超过150亿美元,其中50%用于航空航天领域。中国市场销售收入为490亿元人民币,其中37%用于航空航天领域。

航空航天钛材行业:2020年我国钛加工材产量为9.7万吨;销量为9.36万吨,且行业产销率达到96.5%。航空航天为钛材的第二大需求领域,占比达18.4%。单机钛用量占比逐年提高,目前欧美主流军机用钛量达到20%以上,民机用钛占比约8%。随着国内航空航天领域发展及飞行器使用钛材比例的提升,预计未来五年国内航空钛材的复合增速将达到16%。

高温合金行业:高温合金是指以铁、镍、钴为基材,能在600℃以上的高温及一定应力作用下长期工作的一类金属材料。高温合金的最主要应用领域是航空航天和能源,占比分别为55%和20%;根据西部超导招股说明书数据,在现代先进航空发动机中,高温合金材料的用量占发动机总重量的40%~60%。

历史强势:中航高科、光威复材、中简科技、宝钛股份、抚顺特钢、钢研高纳等。

2、机构动向追踪

① 机构长线布局:捷佳伟创

a.机构动向:中泰证券和太平洋证券将捷佳伟创纳入8月金股组合。基金二季报显示,华安胡宜斌重仓持有。

b.估值:目前光伏设备板块估值64倍,处于历史80%分位。根据券商一致预期,捷佳伟创2021年业绩增速为71%,2022-2023年增速在30%-40%左右;公司今年估值60倍,预计明年将消化至44倍。

c.公司逻辑:公司逻辑:捷佳伟创覆盖PERC/TOPCon/HJT三种光伏设备,其中PERC设备市占率超50%,HJT、TOPCon设备布局领先。浙商证券认为,2021年是PERC扩产大年,合计新增产能达133GW,对应设备市场规模超160亿元。根据浙商证券测算,公司2021年订单达79亿元(约为2020年总营收的2倍),同比增长42%,为未来业绩增长提供充足动力。除此以外,HJT电池片成为最有可能替代PERC的电池片,公司在HJT领域布局领先,已具备整线生产能力,浙商证券预计2020-2025年,公司在HJT设备领域的收入GAGR约为80%。

② 大佬最新动向:星云股份

a.大佬布局:国盛证券将星云股份纳入8月金股组合。公司一季报显示,南土资产旗下4只产品位列公司十大流通股东。

b.估值:目前锂电设备板块估值144倍,处于历史相对高位。根据券商一致预期,星云股份近两年业绩增速均超过70%;公司今年估值84倍,明年将消化至48倍。

c.公司逻辑:星云股份是锂电检测行业领先企业,公司近年来重点布局储能领域,并与宁德时代开展深度合作。锂电池检测属于锂电池制造商在合成电芯后对其进行的后处理环节,价值量大约占到锂电池生产程序的30%-35%。SPIR报告显示,2025年全球锂电池出货量将达到1135.4GWh,相比2020年增长337.5%。国内外主要动力电池厂商加速扩产,带动相关检测需求爆发。同时,公司的第一大客户宁德时代产量逐渐释放,据申港证券研报,预计2021年宁德时代总产能为124GWh,2023年将达到245GWh-265GWh。向公司的采购量也将逐渐增加。除此以外,储能产品也在不断普及,GGII数据显示,预计到2025年中国储能电池出货量将达到58GWh,年复合增长率超过30%。公司已在福建福州自贸区建设了首批储充检一体化智能充电站。

三、交易体系

1、股票池

2、股票池净额

3、仓位控制

如果您喜欢柚子的文章,想看到更多有价值的原创投研资讯,欢迎关注同名。

公安备案号 51010802001128号

公安备案号 51010802001128号