-

炒股养老、存钱养老、参缴养老金,哪个最体面?自己有钱才是王道

猎票 / 2021-07-21 20:30 发布

最体面的养老金,在最极端的地方,可惜人们不知怎么取,只能乖乖参缴养老保险! 如今的人们,不再像过去,依靠孩子养老,这里边或许暗含着人们希望有更多金钱自由,而不被儿女绑架。 尤其有了养老金,老人活得有尊严,不用看任何人脸色。 不看儿女脸色,不代表儿女不打父母养老金的主意,很多人更是年纪轻轻不知规划,倒只会担忧将来养老。 养老是每个人人生最后阶段,谁不想体面过完,养老金牵动着我们神经是肯定的。 因此我们要在真正退休前,准备好所需要的金钱,去规划。 那么我们一起看看,究竟怎样给自己准备养老金?

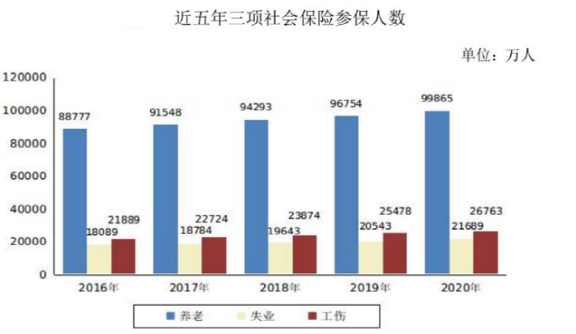

01 炒股养老,是最极端选择?是最体面的养老? 太多人在股市折戟,太多人没有理财常识,才认为这条路极端。即使未来有各种横行基金,很多人会把钱交给专业机构,也不见得有多少低收入家庭资产因理财而产生太大的变化,只能说赚一点总比没有的好,但相对真正会赚钱的人群,理解赚钱的中高阶层来说,财富差距就在理财中越拉越多。 但是股市这条路,是所有人绕不开的理财路,美国人民养老金全进了股市,他们各类福利资金也跟股市分不开。 那么今天林奇就聊聊3种炒股可行的养老方案,看最终结果如何? 第1套方案,所有股民都能做到。 月定存1000元,定投大盘和各个板块指数。 买入15年以上,等退休成为百万养老金。 总共投入15年*12个月*1000元=18万,15年后退休,收获百万,涨了5.5倍,那么一年收益只需要12%收益即可。 未来A股长牛慢牛是肯定的,美股70年牛市是我们A股缩影,我们管理层正在搬他们牛市套路。即使在美股那么好的大环境下,跑赢大盘获取15%以上年复利的基金经理和投资人并不多,就连巴菲特和彼得林奇们也只有20%多年收益。 有数据统计,玩各类指数也就是指数ETF的基金经理,跑赢80%基金经理。 说明了什么? 直接定投各类指数15年,15年收5.5倍问题不大。 这一点,林奇在专门分享上证50ETF和创业板ETF时说过,会用绕龙线折腾波段的,收益堪称一支牛股,而且是长牛股。如果不会折腾绕龙线或30均线,当定投,也不会差,创业板15年翻15倍都能实现。 今天创业板指数再次超越大盘指数,说明了什么? 这点林奇也说过很多次,代表新兴经济方向,未来会继续跑赢大盘。 当然创业板和代表各行龙头的上证50,步伐一致时有,共同出发时间也有。 第2套方案,50%股民踮踮脚就能做到。 一次性或分三五年转入10万左右,长短结合去玩奶牛型公司,最好是未来现金流严重低估者。 对个人要求是:会用均线,懂得长短结合,今年重点说到的同仁堂就属于这类公司。 3成底仓,雷打不动持有。 4-7成波段仓根据绕龙线“上则做,破则撤”来加减仓。 如果懂点做T技术,那么波段仓只用4成,留下3成反复做T,一有砸盘买入,拉起卖,否则一直持有。这点不强求,有则锦上添花,没有也不影响15年下来,10万变100万的计划。 第3套方案,5%股民经过反复深度复盘能做到。 当打板族。拿3万左右,只做最强股票,只做最妖股票。这个方案必须是超短高手,有相当修炼者才可以,否则你会经历大磨难,说不定腰斩后被你自己赌性吊打,一次次投入,最后被折磨到退市。 这一条路,必须是那些以股市为生者,还得是有着当游资志向者,才行得通。 一旦通了,很可能一年半载,也可能三五年,就完成10倍任务。 这过程很美妙的,3万变6万,你可能会心跳不已。6万变12万,你可能还紧张一阵子。12万变24万,你可以只是觉得不过如此。当24万变48万,你心静如水。48万变96万、192万、384万、768万,可能你才发现你成了大牛….. 究竟怎样才能做到? 严格来说,做交易计划和执行交易,这两步做到位了就成了。 通过股市养老,说是最体面,是说得过去。 只是你有没有找到合适的方案,上边三套方案如果都不适合你,那么可能股市对你来说,只是一个撞运气的地方,说炒股养老,对来就极端了,就会竹篮打水一场空。 02 存钱养老,这条路是傲慢精英的归途 1、穷人的存钱养老,若能40年如一日,每月存入1000块,能维持基本生活。 每个月存1000元到银行定存15年,总共存入18万,按长期固定年利息3%来算,复利后连本带利是:1.2万*(1.0315+1.0314+…..+1.031)=24万,利息是6万。 也就是说,想以1000元定存养老,如果退休只活1-8年,可能还能苟活,一旦长寿就不行了。 你可能说,你存30-40年退休,那么本金是48万,利息是38万,总共86万。 那么你老年生活也勉强可以过了,如果退休后活30年,一年花2.8万,一个月花2千多,物价上涨不说,带孙子给孙子红包礼物都有负担,也不说旅游什么的,就说不能生大病,一病就麻烦了。 2、傲慢精英的存钱养老,有钱谁还怕养老。 每个月存入1万,一年12万,15年后是本息总共280万,40年是866万,那么你一个月有2万左右花销,生个病也没事,只要身体没事就行。当然你还是需要多存入10年达到20多年更保险。 存钱这条路,靠自律,靠雷打不动的存入,时间够长,穷人或许也有归途,但最终肯定是大部分富人的最好办法。 然而富人,又不会通过简单定存来赚钱养老,他们会选择股权投资,不管是股市还是实体投资,都会选择一项或多项。 03 参缴养老金,这条路是大多数人首先,也是备胎 先看看按最低基数以1000块参缴的养老和医保,15年后,总共花去18万左右,如果单独看缴纳的养老保险,那么只有8万多,以2021年月养老金的2161元来看,那么可以拿到去世,还有医保,自然最好不过。 就算这样,随着养老金缴费金额抬高,有些穷人已经交不起,很多人认为只能存钱养老,靠儿女养老,不再参缴。 但是这只是表象,因为谁都想要一个保障,尤其自己不会理财的情况下,不能存银行。 有数据显示,存钱的人越来越少,而买养老保险的人倒是多了起来。 请看下图,这是一张参保图,连年在增长, 14亿人口,已经有近10亿人参保。我党目标是让所有人真做到老有所依。

但是这些年养老资金理财能力不行,国家往养老划拨了很多低位股票,甚至从一级市场低位进场的机会给到养老资金,养老资金都没能壮大起来。 养老金只会听我党一声喊才去抄底,赚了点怕得要死,赶紧卖,总是吃一浪,和三浪的主升浪总是无关。 林奇过去开玩笑说过,养老金把徐翔收了,说不定能搞大起来。 就不像现在,用70、80、90后缴的费用来养40、50、60后这批人员。 如果不是现在给40、50、和60的养老金这么香,并且还强制企业为员工缴费,否则也没那么多人参缴。

04 自己手里有钱,才是王道 有相当多人,已经看清了一点,自己手里有钱,才是王道,其它都是假的? 如今有两个极端,有钱的不需要参保,没钱的穷得保起来艰难。 不过强制交社保,也有好处。因为人性作用,中层和下层的人们,总觉得手里钱不够用,不知道每月不管多难都要存入一点钱,才是长久之计。 对中下阶层人们来说,交15年,进入退休这道门还是要的,起码能维持基本生活。 对于奇友来说,既然来到股市,存钱肯定不可取,浪费钱。 参保这个就看你,虽然养老金自己炒不好股,但是有国家拨款垫付,说不定能找到牛人操盘,反正没能力只能相信国家。 当然,如果你读懂了第一部分林奇说到的炒股三套方案中的其中一套,就可以放弃参缴养老保险,你才能真正拥有自己王道。 炒股养老、存钱养老、参缴养老金,究竟哪个最体面?怎么才让自己有钱,才让自己拥有王道?你看懂了吗?  end

end

公安备案号 51010802001128号

公安备案号 51010802001128号