-

7.21股池有更新,三大主线大幅反弹,光伏ETF再创新高

千岛湖的柚子 / 2021-07-21 16:49 发布

一、市场核心数据

1、短线情绪

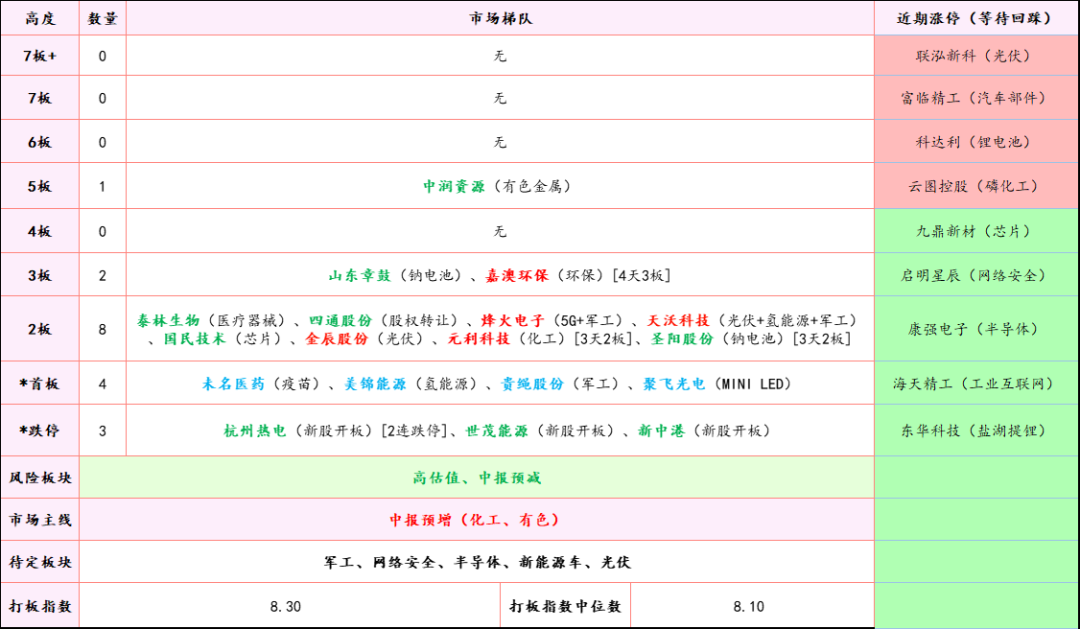

市场梯队:最高连板为6板,为有色金属的中润资源,继续超预期,打开了近期的连板高度。此外,云图控股继续符合连板回踩,可以继续关注,近期的几个连板回踩票走势都还可以,唯一失败的中远海特其实不应该入选,毕竟不属于主线,属于败笔。

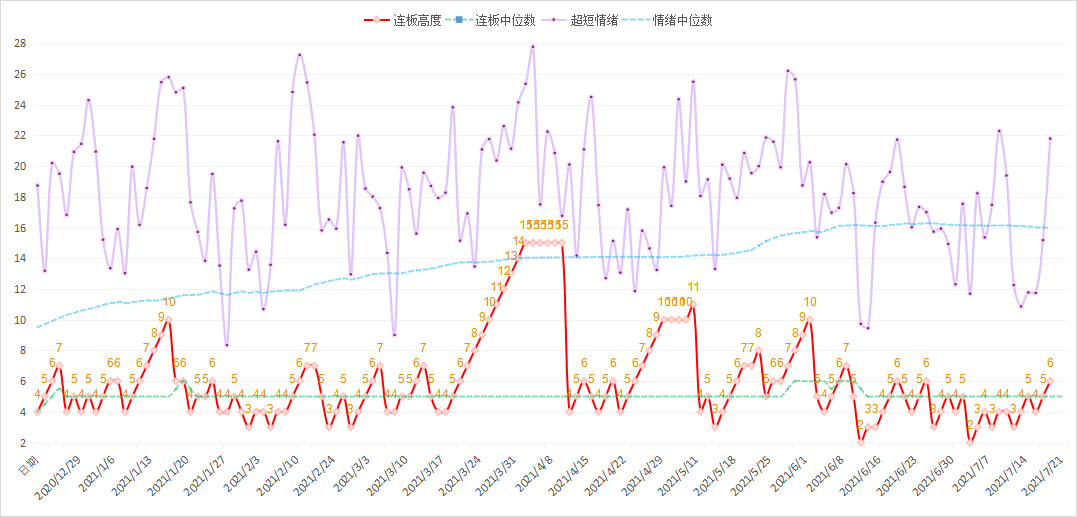

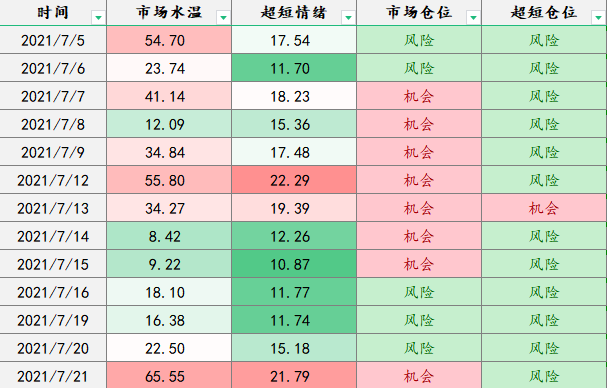

短线情绪:紫色的是短线情绪,红色的是连板高度,其他两条是各自的中位数。今天短线情绪继续开始回暖了,今天的晋级率也是不错的,若明天出现市场回暖的现象,那么短线情绪有望上穿中位数。

2、趋势法则

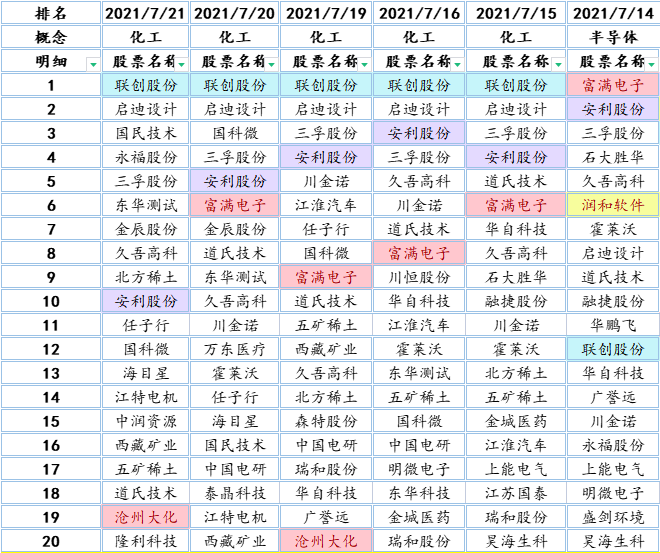

主线Top3:稀土永磁、稀缺资源、有色。从榜单来看,前3名继续更替,继续是混沌期,这种情况下不断做板块间的轮动胜率会比较高。

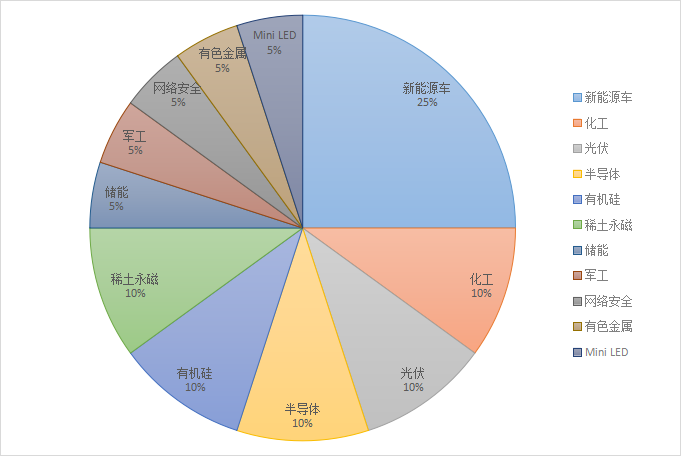

龙头Top3:联创股份、启迪设计、国民技术。饼图是最强个股所属板块的占比,从榜单以及饼图来看,目前还是处于混沌期,今天虽然几个前期主线大幅反弹,但是格局看还是比较混乱,目前新能源车、光伏、化工稍强。

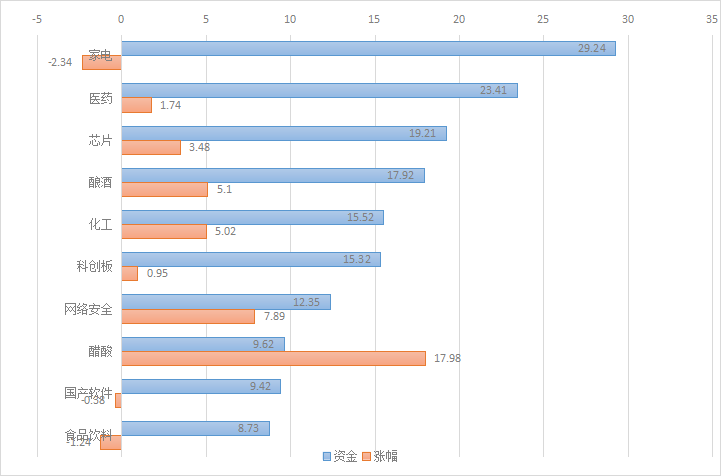

3、北向资金

港资板块Top3:家电、医药、芯片。从数据来看,家电、医药、科创板出现港资背离现象。

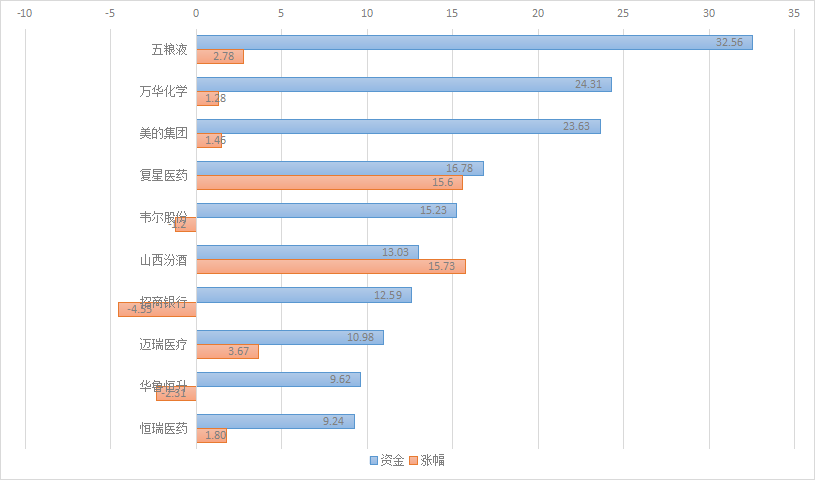

港资个股Top3:五粮液、万华化学、美的集团。从数据来看,韦尔股份、招商银行、美的集团、万华化学出现港资背离现象。

4、可转债

作用:可转债市场氛围好的时候,若有明确的主线,可以做主线相关转债(好氛围 + 主线)

可转债今天倒是有点意思的,在整体成交量没有大幅增长的情况下,个体有很不错的涨幅,其中天铁转债、久吾转债、聚飞转债等的涨幅都在15%以上。

二、市场前瞻

1、从研报来看题材

① 新能源汽车

新能源汽车行业步入全面加速发展的阶段,未来3-5年电动车渗透率的提升有望超出市场预期,主要有以下三方面:1.供给改善的超预期,特斯拉国产后随着国产化率的提升成本不断下降,多次下调售价,高性价比推动国内其他车企推出高性价比车型;2.国内电动车销量的超预期,目前国内电动车渗透率10%左右,达到新技术渗透曲线10-50%的快速增长区间,销量有望超预期;3.欧美政策的超预期,欧洲新的碳排放要求趋严,同时,美国新能源政策逐渐落地,储能业务放量,新能源加速前进。

国内新能源车行业经历补贴阶段后,2020年开启优质供给驱动的元年。2020年随着特斯拉国产、五菱宏光Mini、新势力以及比亚迪等畅销车型的上市,国内新能源车从低端到高端,不同价格带车型销量分散。目前欧洲新能源车以小型车为主,未来补贴退坡后,预计将实现国内电动车的发展趋势,中高端车型销量占比提升对动力电池的需求将是非线性。

21年5月以来新能源车板块在美国政策的刺激下启动一波行情,静态看估值较高。不过新能源板块的行情尚未结束,一方面电动车的渗透率仅为10%左右,一方面全球电动车渗透率提升的速度(销量增长率)有望超预期,同时,中上游供给紧张导致原材料价格上涨的可能会带来利润弹性的超预期。

历史强势:比亚迪、长城汽车、长安汽车、宁德时代、亿纬锂能、星源材质等。

② 光伏

7月20日,工信部印发修订版《水泥玻璃行业产能置换实施办法》,提出为保障光伏发展需要,新上光伏压延玻璃项目不再要求产能置换,延续20年11月政策口径。

本次修订版操作办法对光伏玻璃实行差别化政策,新上光伏玻璃项目不再要求产能置换,但要建立产能风险预警机制,项目建成投产后企业履行承诺不生产建筑玻璃;差别化政策有助于缓解行业卡脖子现状:工信部预计2025年光伏压延玻璃缺口较大,光伏玻璃产能的结构性短缺问题已经显现,本次修订明确新上光伏压延玻璃项目不再要求产能置换,有助于中长期缓解卡脖子现状,利好行业需求增长。

根据机构的预计,2021年是光伏需求大年,新增装机或达170GW(供应链限制的组件需求),同增约30%,短期主要组件企业反馈二季度订单较满,行业高景气背景下硅料供需偏紧、EVA树脂供需持续紧张、硅片价格因供给释放节奏以及成本曲线支撑或好于预期、电池盈利处于底部区间、玻璃供需阶段性缓解。

市场担忧短期价格影响需求,但是价格波动是短期供应短缺导致的,不改变行业长期过剩的市场化经济状态,不影响产业需求驱动因素和平价长逻辑。当前行业2021年估值中位数37倍,横纵向对比性价比高。

历史强势:阳光电源、锦浪科技、隆基股份、通威股份、固德威、福斯特等。

③ 金属铜

新能源领域需求成为铜消费重要变量。2021年正值中国开启“碳达峰、碳中和”征程的元年,欧盟减排目标逐渐提升,美国新能源基建投入3000亿美元。风能及光伏为主的低碳发电设施建设将进入高速增长期,同时能源使用端燃油汽车向电动车转变将成为主要的发展趋势。能源基础设施建设以及汽车电动化发展,将推动铜金属大量应用。预计2021-2023年,新能源领域带来全球铜消费每年分别为92.7、124.8、157.6万吨,3年CAGR为25.9%。

铜矿松而冶炼紧,供应呈现小幅增长。资源供应:铜矿+废铜同期恢复。复产、扩产及新投产共振,矿端供应进入景气期。疫情期间欧美国家的出口以及东南亚如马来西亚等国家的废铜拆解活动有所受限,2021年疫情好转,废铜使用将重回正增长轨道。预计2021-2023年铜矿+废铜合计供应分别为2155万吨、2253万吨、2346万吨。国内冶炼产量增长仍是全球产量增长的主要驱动力,而冶炼产能投产高峰已过,2022年开始冶炼进入扩产缓慢期,预计后期精炼铜产量整体保持弱增长。

精炼铜供需两旺,铜价中枢上移。2021、2022、2023年全球精炼铜平衡分别为21.9、-39.3、-67.2万吨。叠加疫情后期,经济复苏,宽松货币政策延续,对铜价形成的支撑效应。预计后续3年国内铜价中枢将上移至67000-78000元/吨左右,含自有矿的铜企业将充分受益。

历史强势:紫金矿业、江西铜业、云南铜业、洛阳钼业、铜陵有色、西部矿业等。

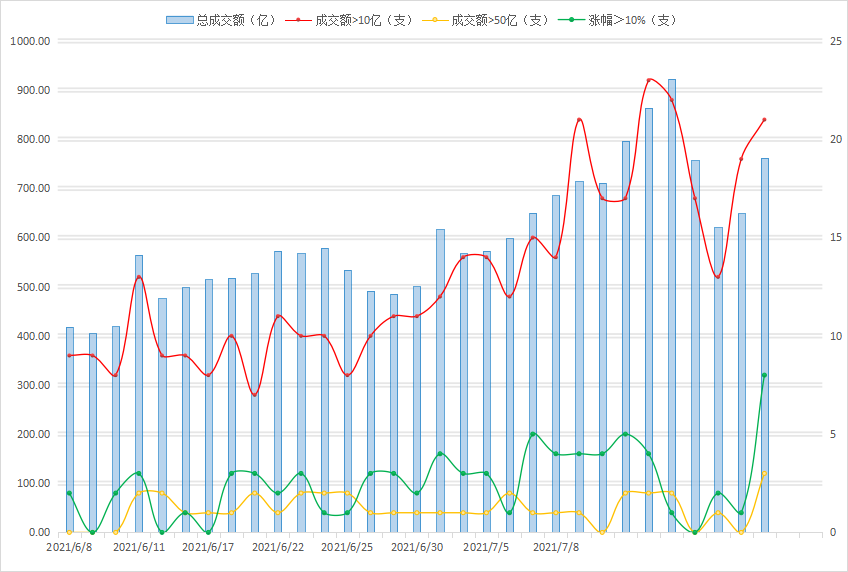

2、股票池

3、股票池净额

三、操作记录

1、仓位控制

2、持仓股明细

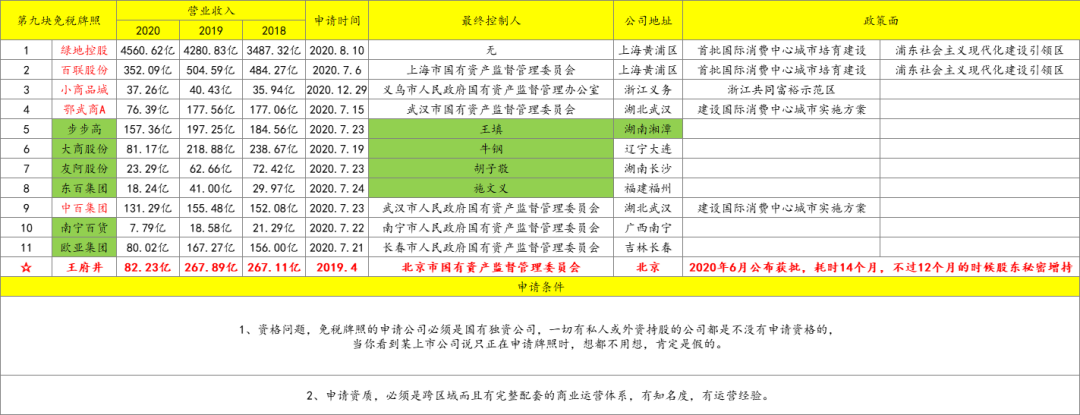

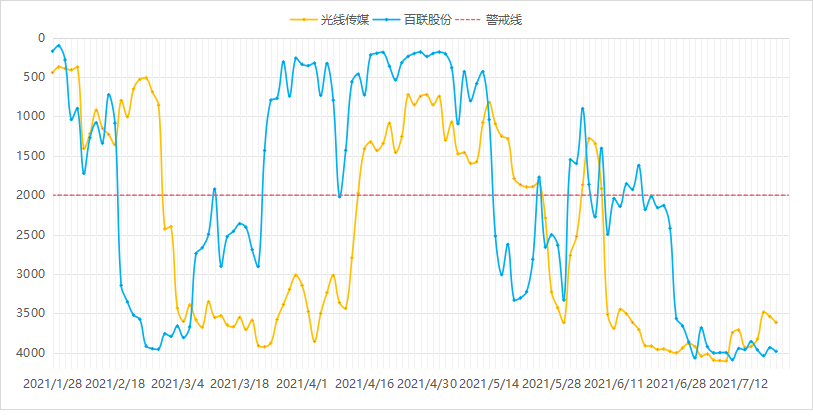

① 百联股份:百联凉凉咯,上海的预期没了,还破位了,如果说最后的预期那只剩下免税牌照,估计也没啥戏了。

② 光线传媒:光线传媒半年报还行,就是减持有点恶心,目前回补缺口已经说明了是弱势行情,还没有止跌。

3、持仓股RPS曲线

4、操作总结

① 今日无操作。

如果您喜欢柚子的文章,想看到更多有价值的原创投研资讯,欢迎关注同名。

公安备案号 51010802001128号

公安备案号 51010802001128号