-

深扒财报,美团到底值多少钱?

东哥解读电商 / 2021-07-19 14:05 发布

美团至少被低估了约2400亿港元

文| 朱柳香

来源|东哥解读电商(ID: dgjdds)在业务上,美团的发展史与亚马逊较为相似,我们在上篇《从业务演变史来看,美团会成为一家怎样的公司?》(点击标题阅读原文)中已经提及。在估值上,美团万亿港元的身价,让其成为国内第三大互联网上市公司。

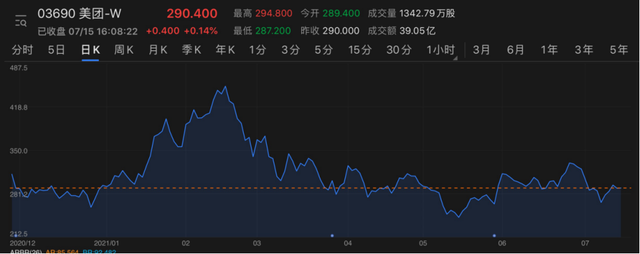

数据来源:富途证券

按照food+platform的逻辑成长,美团本是大有可为,不过,自反垄断执法频频出手以来,看似扩展顺利的互联网大厂们纷纷放缓了脚步。包括阿里、京东等在内的中概股仿佛在“渡劫”,美团身价自高点下跌约40%。强者恒强的定律在此刻失了效,紧缩的政策会是限制美团估值的关键要素吗?

近日,瑞信发表报告表示,美团股价表现受到内地监管政策的不明朗风险所拖累,但依旧认为美团具备强劲的执行力、外卖业务可提供稳定的现金流、潜在流量可望变现、社区团购业务进入快速成长期,重申其“跑赢大市”的评级,目标价为374元,建议逢低吸纳。

市场普遍认为,万亿身价是本地生活行业第一名的价值,仅看财报表现,并不足以支撑。不过,体量约是美团九倍的亚马逊,凭借稳定的现金流、世界排名第一的云计算服务,让市场不再过分聚焦其盈利能力,并站上万亿美元市值。按前者的估值逻辑,美团是否被低估了?

当企业借助互联网和科技优势,实现业务扩张和规模经济时,美团能否有更高的想象空间呢?这次,我们将从财务角度寻找答案。

► 财务业绩:营收结构优化,盈利能力并非关键指标

从成长性来看,美团营收结构优化,新业务高速成长。

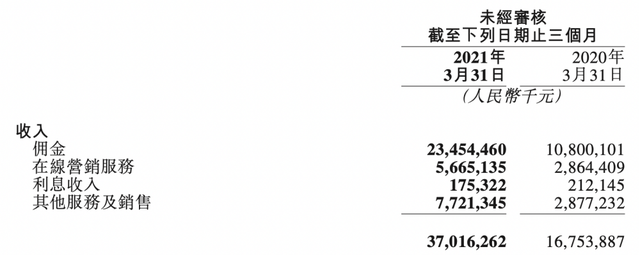

今年一季度,作为业务淡季,美团实现了逆市增长。美团整体营收370亿元,同比大涨120%, 与去年四季度持平。相比之下,阿里本地生活服务同比增长不到50%,环比下降13%,稍有逊色。

具体来看,一季度美团的佣金收入同比大涨117%至234亿元,贡献整体营收的63%,比例稍有下降;在线营销服务收入同比增长98%至56亿元,贡献整体营收的15%;其他服务及销售收入同比大涨168%至77亿元,贡献整体营收的21%,比例上升。

数据来源:美团点评财报

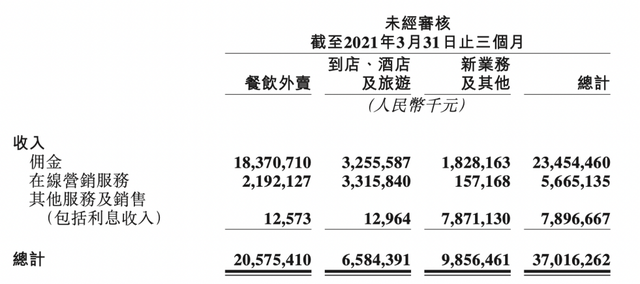

值得注意的是,美团近年来收入结构在不断优化,对佣金收入的依赖性大大降低。尤其在到店及酒旅业务中,营销收入甚至超过佣金收入。上文中,我们分析到“传统商铺转型线上成为大势所趋,帮助其解决难点是机会。在效率提升上,商家需要接入外卖系统、收银系统、用户精准营销等;在金融需求上,商家有资金痛点;在供应链需求上,商家有采购、库存管理等需求……于是,美团布局餐饮SaaS,有望成为新的增长极。”这点在财务数据上得到了印证。

数据来源:美团点评财报

虽然美团此前实现了短暂的盈利,但由于新业务的加码,尤其是社区团购、出行市场的投入,让其整体亏损增加。今年一季度,调整净亏损39亿,去年同期为亏损2.16 亿元,经调整 EBITDA 为-24亿元,去年同期为0.41亿元。

目前,美团正处于高速扩张期,盈利能力并非核心指标,能否获得稳定的现金流、持续输血才是关键。

以亚马逊为例,过去数十年里,亚马逊通过利润再投资的方式成长为帝国,充足且可持续增长的自由现金流不仅是亚马逊的经营目标,也是万亿美元市值的价值点。过去五年里(2015-2020),亚马逊的每股自由现金流复合增长率达到27%,与已经完全盈利的阿里、腾讯相当。

目前,美团也在学习这种“利润再投资”的策略。美团财报显示,其经营活动使用现金流量的净额由2020Q1的50亿元减少至2021Q1的44亿元。新业务的投入,是短期影响现金流表现的因素之一。因为由此导致的固定资产增加、配套运营成本投入,会导致现金流量收窄。不过,主营业务现金流贡献稳定,随着新业务变现能力加强,经营净现金流下滑有望得到改善。

在业务数据上,受社区团购业务的拉动,美团的用户数量及人均交易笔数增长明显。截至今年一季度,美团交易用户数达到5.7亿,净增5870万,远超业内水平。过去两季度增长新用户 1 亿人,其中 50%来自于美团优选。此外,交易用户平均交易笔数提高至30.5 笔,单用户新增交易笔数 2.4 笔,创历史新高。

后疫情时代,本地生活服务行业迎来复苏,美团作为领头羊,将有更大的想象空间。因美团各业务板块运营逻辑不同,市场对于其估值,普遍采用分部加总的方式。我们预测,美团的B端业务有望在技术能力的提升下快速成长,社区团购也将带来潜在流量的变现。

► 外卖营收有望实现千亿

在外卖业务中,收入主要由佣金和在线营销构成,核心在于客单价和订单量。今年一季度,美团外卖收入同比增长116%至205亿元,占总收入的56%;其中,佣金同比增长114%至184亿元,在线营销同比增长138%至22亿元。随着疫情恢复,中小商家重新供给,总订单量达到29.03亿,总交易金额1427亿元,不过,外卖客单价同比下降5.5%至49.2元。

随着下沉市场渗透率的提升、一线城市客单价的增长,美团外卖业务的规模经济效益会越发明显。结合下沉市场扩张、低价拉新、餐饮外卖消费习惯形成,会员稳定等背景,预测短期内,美团外卖客单价增长缓慢,订单量提升显著。

据相关从业人员透露——平台配送模式下,佣金率约为20%;商家自配送模式下,佣金率约为5%-10%,后者单量约占全平台的1/3。按照佣金=订单量×客单价×佣金率来计算,2021全年外卖佣金收入有望达到千亿元,整体外卖收入约合1100亿元。

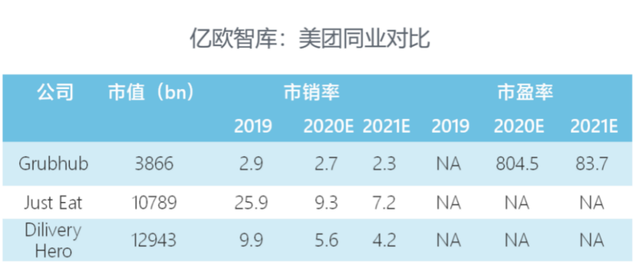

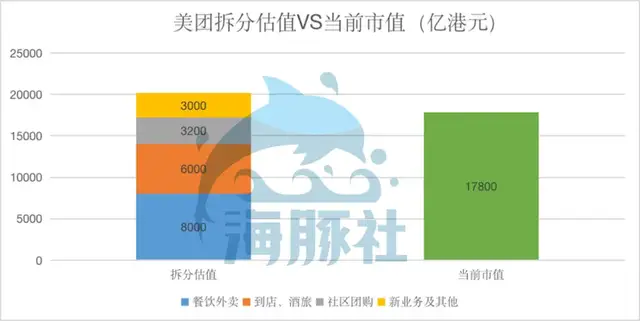

参考全球已上市外卖公司JustEat 和Delivery Hero ,我们给美团外卖6倍的PS估值,其价值约在6600亿元人民币,对应8000亿港元。

数据来源:亿欧智库

► 到店、酒旅贡献百亿利润

作为美团内部实现稳定盈利的板块,到店及酒旅业务的变现率持续提升。今年一季度收入同比增长112%至 65亿元,经营利润同比增长304%至 27.48 亿元;其中,佣金收入同比大涨172%至32亿元,在线营销收入同比增长75%至33亿元。

受酒店行业升级带来的客单价提高,以及高端酒店市场扩张的影响,美团的客单价和订单量有望双双提振。众所周知,美团酒店从低线城市起家,逐渐入侵携程的中高端商旅,最终成为国内酒店间夜量第一的平台,2021Q1酒店间夜量同比增长136%至1亿。

其成功的逻辑在于,低线城市高市场份额占领用户心智,加之平台的其他高频业务引流,最终形成了更加稳定、高口碑的供应链。

市场普遍预计到店、酒旅板块的营收年增速可达到15%,且其利润率在规模效应下有望维持40%的高位。以市场可比企业同程、携程的PE倍数作为参考,取其均值为50。以250亿元营收为预测,利润接近百亿元,对应5000亿元市值,约合6000亿港元。

► 社区团购日订单达千万级

作为美团增长的新势能,美团优选是近年重点发力对象,将保持高速增长。“美团优选”自2020年7月上线以来,在地推基因下迅速攻城略地,已覆盖全国 90%以上的市县。此外,美团还推出“千城计划”,在2021年前进入20个省份,年内实现“千城”覆盖。2021Q1 总交易用户数增长 5800 万,一半得益于美团优选业务。

官方数据显示,2020年底美团优选日均单量已超2000万。内部人士透露,根据日单量划分,美团和多多买菜处于第一梯队,橙心优选与兴盛优选处于第二梯队,第一梯队最新数据已经实现3000万单/天,客单价为7-8元,预计全年GMV可达800亿元,;美团优选自营业务约占3成,非自营业务的变现率约为6%,对应年收入在270亿元-300亿元之间,取10倍PS估值,即2700亿元人民币,约合3200亿港元,

► 新业务的市场价值远大于亏损现状

财报数据显示,今年一季度美团新业务收入同比增长136%至99亿元,主要受零售业务、B2B餐饮供应链服务及共享骑行业务的增长所推动;但由于美团优选的大举投入,让其经营亏损率达到82%。

不过,光大证券在报告中指出,美团整体属于流量消耗型的商业模式,因此需要不断寻找低成本的新增流量对核心变现业务形成支持,而出行业务能够为公司提供内生性的流量支持,从而进一步完善本地生活服务生态。

出行业务虽然在短期内难以取得规模化的盈利,但是由于本地生活服务具有位置属性,出行业务对于增强用户消费频次,提高用户对于美团平台的消费粘性具有战略意义。其市场和用户价值给美团整体带来的反哺效应大于亏损的营业现状。

值得一提的是,滴滴出行受政策监管影响,美团打车有望趁机分占市场。业内人士向我们表示,早在2018年时,美团打车就试图打开上海市场,但因业务不够熟练、系统不成熟,很快钱就烧没了,市场还被滴滴牢牢抓在手里。在滴滴整改的这一个半月里,哪怕美团能分得滴滴10%的市场,那也是约150亿的营收。

扣除美团优选的影响,2020全年美团新业务营收约合216亿元,预测今年全年达到250亿元。考虑到美团买菜、美团支付等业务处于起步阶段,增速平稳,给予10倍PS倍数,新业务估值2500亿元,即3000亿港元。

数据来源:海豚社及公开数据

综上,在较为保守的预测下,当前的美团市值至少被低估了约2400亿港元。美团按业务拆分后每项估值的总和也有2.02万亿港元。如果是整体相对估值法会更多,然而它当前的估值为1.78万亿港元。当然,估值受各种外部因素的影响很大,包括投资者心理、市场交易环境等,这会引起市值的短期波动。

在业务上,主要因为市场忽略了美团出行的价值,另外,政策监管的风险让美团短暂回调。互联网发展至今,不同赛道都出现了万亿美元的巨头。如果美团能持续扩大B端市场,提升技术服务能力,能像亚马逊一样以科技股的概念估值,彼时就不再是万亿港元,万亿美元也不是不可能。

公安备案号 51010802001128号

公安备案号 51010802001128号