-

GDP低于预期!中国经济下行压力真的加大了?

星图金融研究院 / 2021-07-16 09:06 发布

7月15日,2021年上半年国民经济运行成绩单出炉。

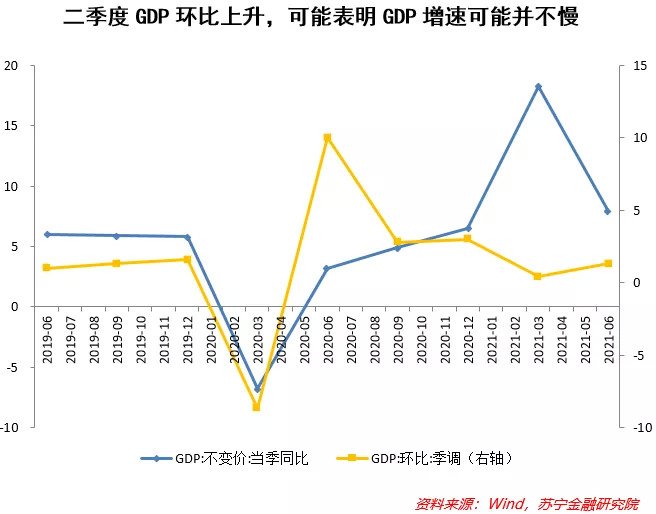

数据显示,二季度GDP当季同比7.9%,低于市场预期(8.5%)。但从工业生产、外需、消费、投资、金融等数据来看,大部分是超预期的(考虑到季度GDP的统计方法差异,总体经济复苏情况有可能略有低估)。因此,总体而言,二季度经济复苏呈现“动能弱化,韧性增强”的态势,经济景气度并不弱。

而持续了一年的结构性分化问题并未明显改善。生产端依然好于需求端,投资依然好于消费,消费内部也存在分化。不过,工业生产、外贸和制造业投资表现出了较强韧性,依然起到了托底经济的作用。

生产端:5月工业生产继续向好

6月份,规模以上工业增加值同比实际增长8.3%,高于市场预期(7.8%),比2019年同期增长13.5%,两年平均增长6.5%,略低于5月。从环比看,5月份,规模以上工业增加值比上月增长0.56%,高于5月。上半年,规模以上工业增加值同比增长15.9%,两年平均增长7.0%。

上半年工业生产继续保持向上势头,月度工业增加值增速大多高于市场预期。当前工业部门复苏仍然受三大因素支撑,即中上游价格上涨带来的盈利效应、外需高增带来的中下游制造业增长以及下游建筑业繁荣带来的建材等需求。首先是上游涨价对下游的传导仍然没有完全通畅,暂时仍体现为盈利效应;其次是海外疫情反复下供给能力仍然不能有效替代中国出口;第三是建筑业受到基建和地产韧性拉动,仍处于繁荣状态。

下半年,预计到了四季度,上述因素都有可能转化成负面因素。首先是价格传导逐步变为成本压力,外需受到国外替代影响越来越大,地产投资将弱化,基建上限也不高。因此,未来工业部门所受压力将较上半年有所加大。

需求端:消费缓慢复苏,但仍存在掣肘

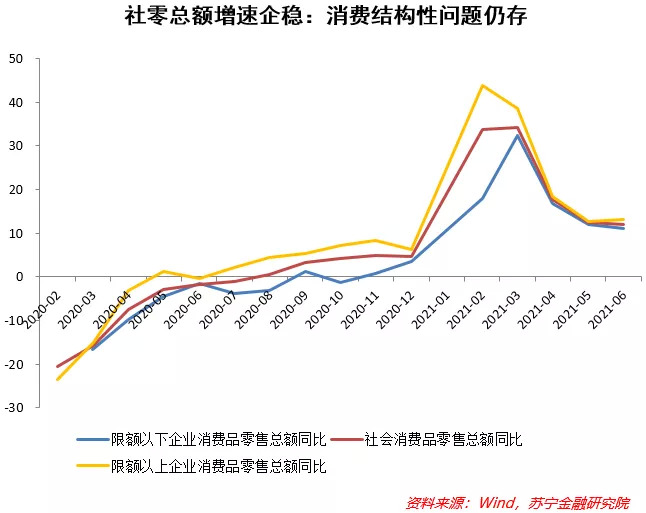

6月,社会消费品零售总额同比上涨12.1%,高于市场预期(10.8%),比2019年6月份增长10.0%,两年平均增速为4.9%,高于5月。其中,限额以上企业零售额同比增长13.2%,限额以下零售额同比增长11.2%。

上半年消费复苏一直不快,一方面是限额以上零售好于限额以下的终端消费,产生了结构性矛盾;另一方面是汽车等限额以上消费在二季度也下滑,背后是复苏分化下的居民收入增速慢于产出增速和疫情散发的扰动,同时还有一部分因素源自芯片供给短缺。

下半年消费将同时存在两个风险,一是结构性问题延续,二是总量消费也受到限额以上消费增速下行所拖累。提振消费,仍需要通过两个手段,一是短期放宽居民消费限制和杠杆的同时,严控房地产市场,二是加强对小微企业等薄弱部门的托底,抬升收入增速基本盘。

需求端:制造业终成亮点

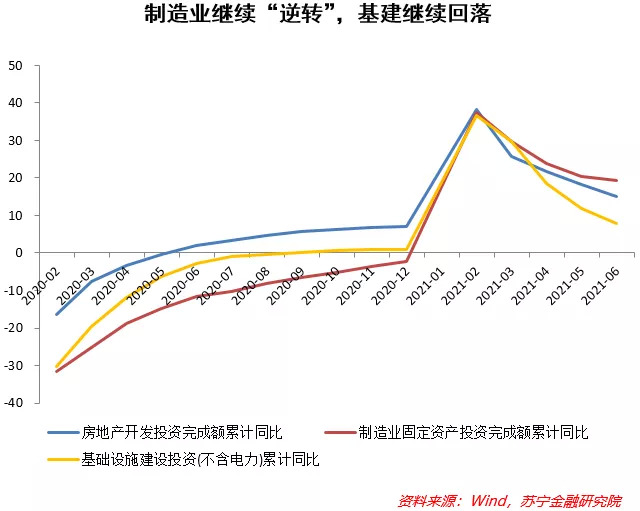

1-6月,全国固定资产投资同比增长12.6%,比2019年同期增长9.1%,两年平均增长4.4%。其中,房地产开发投资累计同比18.3%,制造业投资累计同比20.4%,基建投资累计同比11.8%。值得注意的是,制造业投资两年平均增速0.6%,首次转正。

1、房地产投资:韧性不低,上限不高

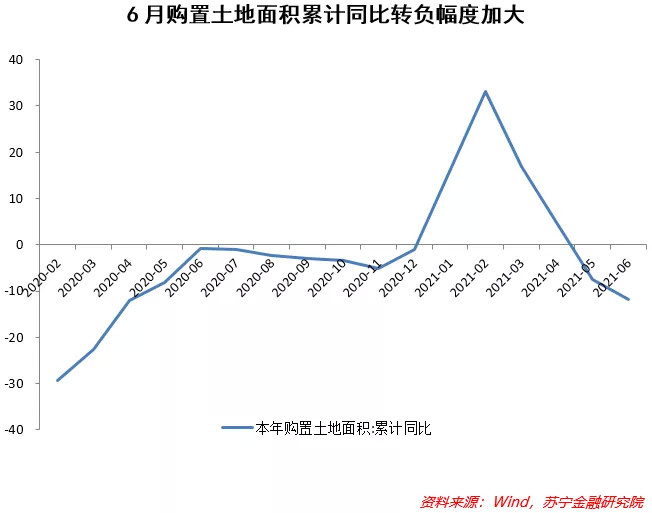

6月房地产投资累计同比下降较为明显,增速为15%。前期房地产投资持续呈现韧性,是拉动总体投资的重要力量,尤其是需求端韧性较强,从居民中长期贷款持续多增可以得到验证。同时,集中供地叠加房地产贷款集中度管理、三道红线等监管措施,使得房企资金压力加大,进而促使房地产加大销售和周转,客观上将推动短期房地产投资继续增长。但长期看,未来的监管措施将使房企市场更集中,投资更理性,总体上不利于房地产投资继续扩张。

2、制造业投资:终成亮点,后续有掣肘

前期我们判断,制造业投资复苏较慢,与企业资本开支意愿滞后性有关,随着盈利持续改善,未来制造业投资可能会继续改善。6月制造业投资同比增长19.2%,今年3月以来连续四月成为三大投资中增速最快的领域。前期市场对成本传导担忧略多,现在看来,企业盈利情况对制造业投资需求的支撑还是足够的。

但从制造业融资看,6月融资结构有从长端转向短端的趋势,这可能反映了企业资本开支意愿暂时有所弱化,企业对未来经济前景预期存在分歧和不确定。因此,未来制造业增长会出现一些波动。

3、基建投资:想象空间有限

6月基建投资增速继续下滑,累计同比增速为7.8%。年内基建预期仍然承压,因为去年以来的基建和房地产拉动了铜、铝等原材料价格抬升,反过来压制基建项目收益,叠加基建、财政、专项债资金收支监管严格化,基建明显扩张的空间受限。

但考虑到下半年经济下行以及专项债发行安排的相对刚性,下半年基建环比增速可能保持在正增长,同比增速也不会下行太多。

结构性问题如何解决?

总结来看,6月中国经济延续了“动能弱化,韧性增强”的态势。但未来需要关注的问题是:在结构性问题没有得到完全解决的情况下,复苏的拐点是否会提前到来。换句话说,经济复苏仍然面临挑战,挑战在于前期复苏的关键动能是外需,随着全球经济复苏和疫情弱化,外需大概率弱化,届时内需能否接棒,仍存在不确定性。

企业盈利和融资、政府财政影响投资活动,居民收入和融资影响消费,经济复苏过程中企业盈利改善的情况明显好于薪资、就业和小微企业经营的改善情况,是投资好于消费的重要原因。针对这一因素,还是要加大针对性的支持措施,精准定位薄弱部门,予以定向支持。

下半年,稳定经济增长的挑战不小。既要维持总量合理增速,也要进一步解决结构性分化问题。对于总量问题,下半年宏观政策的逆周期调节必要性加大,尤其是信贷政策适当宽松可能是必要手段。对于结构性问题,当前消费、基建投资增长依然存在较大掣肘,需要结构性的货币和财政政策适当发力,以促进结构性问题的解决,这也是后续经济能够继续体现韧性的关键。

本文由“苏宁金融研究院”原创,作者为苏宁金融研究院宏观经济研究中心副主任陶金。

公安备案号 51010802001128号

公安备案号 51010802001128号