-

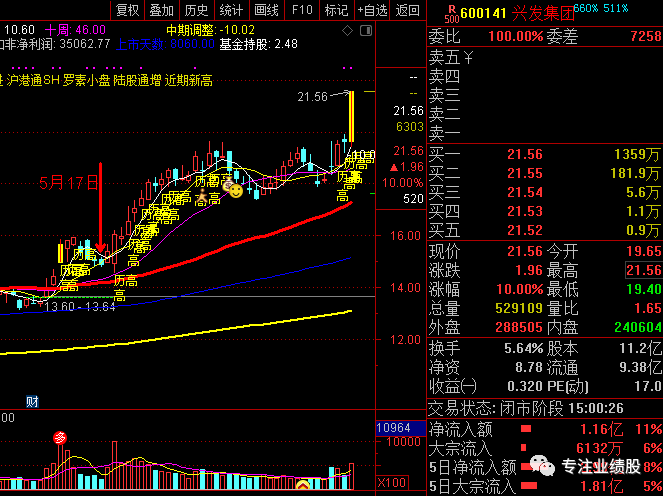

兴发集团业绩超预期

专注业绩股 / 2021-07-11 21:47 发布

免责声明:本文是个人复盘日记,不构成任何投资意见,文中提到的个股不做任何推荐,股市有风险,投资需谨慎

中报业绩预告

兴发集团

预计中报业绩:净利润11.00亿元至11.50亿元,增长幅度为6.92倍至7.28倍 变动原因 ▲

原因:一是报告期内随着全球新冠疫情缓解,国内经济持续复苏,化工行业迎来景气周期,公司主营产品草甘膦、有机硅、二甲基亚砜等销售价格同比大幅上涨,盈利能力明显增强;二是2020年三季度公司36万吨/年有机硅单体技改扩能项目建成投产,致使报告期内有机硅产销量同比上升;三是报告期内公司电子级化学品市场开拓取得积极进展,其中对接半导体客户的高附加值IC级产品销量明显上涨,经营业绩显著提升

主营业务-磷矿石、黄磷及精细磷酸盐、磷肥、草甘膦

中报预告净利润11.25亿元,同比增长710%,单二季度净利润7.7亿元,同比增长570%,创了新高

预测21年净利润20亿元,对应着12倍的PE

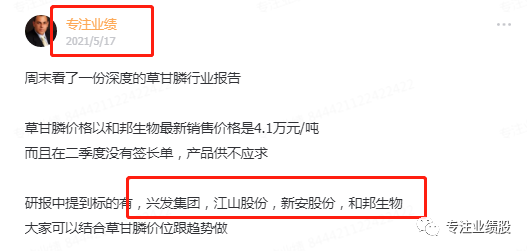

5月17日在分享到今天涨幅43%,现在回头看那时候真是一个绝佳的买点

今年大宗商品涨的比较厉害,分享的行业数据特别少,只要草甘膦说的最多,行业内个股涨的都不错,

新安股份

预计中报业绩:净利润8.300亿元至8.500亿元,增长幅度为9.07倍至9.32倍 变动原因 ▲

原因:1.报告期内,公司主营产品草甘膦、有机硅受行业供需关系影响,产品价格持续走高,与去年同期相比,公司产品价格及销量上涨明显;2.报告期内,公司准确把握市场机遇,灵活调整经营策略,持续优化产品结构,不断丰富产品品类,充分发挥全球化网络布局优势,积极拓展市场份额,稳步推进“成为硅基新材料和作物保护领域解决方案的全球领先者”的战略目标,有效提升公司经营质量;3.公司严控安全环保风险,保证各主要生产装置在安全、稳定、高效的状态下满负荷运转,为经营目标达成提供了有力的保障。

主营业务-农药化工、硅基新材料

中报预告净利润8.4亿元,同比增长915%,单二季度净利润5.62亿元,同比暴增,创了新高

预测21年净利润18亿元,对应着8倍的PE

江西铜业

预计中报业绩:净利润29.90亿元至32.14亿元,增长幅度为3.01倍至3.31倍 变动原因 ▲

原因:报告期内,公司科学组织生产,挖潜增效,铜、硫酸等主产品价格同比大幅上升,推动业绩增长。

主营业务-有色金属、铜

中报预告净利润31亿元,同比增长316%,单二季度净利润22.41亿元,同比增长283%,

东方财富

预计中报业绩:净利润35.00亿元至40.00亿元,增长幅度为93.53%至121.18% 变动原因 ▲

原因:报告期内,公司基金第三方销售服务业务基金交易额及代销基金的保有规模同比大幅增加,金融电子商务服务业务收入同比实现大幅增长。报告期内,公司证券业务股票交易量及融资融券业务规模同比大幅增加,证券业务相关收入同比实现大幅增长。报告期内,公司营业总成本同比大幅增长。综合前述因素等影响,报告期内公司归属于上市公司股东的净利润同比实现大幅增长。

主营业务-证券业务

中报预告净利润37.5亿元,同比增长107%,单二季度净利润18.4亿元,同比增长96%,

预测21年净利润72亿元,对应着45倍的PE

乐普医疗

预计中报业绩:净利润17.11亿元至19.39亿元,增长幅度为50.00%至70.00% 变动原因 ▲

原因:1、报告期内,随着国家组织冠脉支架集中带量采购的实施,传统支架业务显著下降,但介入无植入创新产品组合实现了非常显著的增长,实现销售收入3.64亿元,较去年同期增长1951.6%,报告期内二季度较一季度环比增幅75.6%,二季度支架业务板块基本恢复到2019年的正常水平。 支架以外的常规业务实现了稳定增长,导致新冠业务以外的总体常规业务较去年同期实现10%-20%的增长。

主营业务-医疗器械、药品、制剂

中报预告净利润18.25亿元,同比增长60%,单二季度净利润11亿元,同比增长45%,创了新高

预测21年净利润30亿元,对应着17倍的PE

新宙邦

预计中报业绩:净利润4.278亿元至4.516亿元,增长幅度为80.00%至90.00% 变动原因 ▲

原因:1、本报告期,公司业绩增长主要得益于主营业务利润的大幅提升,具体表现在以下几个方面:(1)在“碳达峰、碳中和”政策影响下,新能源汽车行业持续升温,公司抓住新能源汽车行业快速发展的机遇,电池化学品业务产销量同比大幅增长。(2)公司有机氟化学品业务以及电容化学品业务进展顺利,持续保持稳定的增长态势。(3)半导体化学品随着国内半导体产业的快速发展和国产化进程加速带来的机会,公司半导体化学品业务依靠先进的工艺技术、高品质的产品和完善的质量管理体系赢得了客户信任,在行业龙头客户开发方面取得突破性的进展,实现了稳定交付。

主营业务-锂离子电池电解液

中报预告净利润4.4亿元,同比增长85%,单二季度净利润2.84亿元,同比增长104%,创了新高

预测21年净利润8.5亿元,对应着57倍的PE

华峰化学

预计中报业绩:净利润36.00亿元至39.00亿元,增长幅度为4.41倍至4.86倍 变动原因 ▲

原因:1. 报告期内,行业下游需求复苏,景气度持续上升,公司主导产品2021年半年度产销量、销售价格较上年同期均有较大幅度的增长,营业收入较上年同期大幅提升;2.报告期内,公司围绕既定发展战略及年度经营方针积极开展各项工作,抢抓市场机遇,同时紧抓内部管理,强化成本费用管控,提质增效,有效化解原材料价格波动,公司整体毛利率较大幅度上升,经营情况及盈利情况实现同比较大增长。

主营业务-氨纶 、 聚氨酯原液 、 己二酸

中报预告净利润37.5亿元,同比增长463%,单二季度净利润21.1亿元,同比增长438%,创了新高

预测21年净利润60亿元,对应着12倍的PE

甬金股份

预计中报业绩:净利润2.730亿元至2.950亿元,增长幅度为74.27%至88.31% 变动原因 ▲

原因:报告期内,受宏观经济复苏影响,下游需求旺盛,公司坚持实施同步双向锁定模式规避原料市场价格波动的风险,稳健经营;同时公司IPO募投项目部分产能释放、广东甬金、青拓上克产能满负荷释放,上半年产量大幅提升。公司持续专注主业的生产经营并致力于为客户提供更优质的产品和服务,通过产品结构的调整,不断提升生产经营管理和高质量发展水平,盈利能力显著增强。

主营业务-冷轧不锈钢板

中报预告净利润2.84亿元,同比增长81%,单二季度净利润1.73亿元,同比增长68%,创了新高

预测21年净利润6亿元,对应着16倍的PE

中兴通讯-

力源信息

东晶电子

陕西煤业

东方雨虹

英力特

风华高科

六国化工

富春染织

宏昌电子

新澳股份

明阳智能

金安国纪

博腾股份

福瑞股份

中报业绩快报

瑞芯微

2021年上半年,公司实现营业总收入1,377,839,802.14元,同比增长104.42%;实现归属于上市公司股东的净利润264,306,574.49元,同比增长184.12%;

主营业务影响需求增长,供不应求。2021 年公司主销产品的客户订单增加,尤其是公司产品的主赛道 AIoT 的需求增长迅速,实现了上半年主营销售收入达到历史新高,同比翻了一番。新产品销售良好。公司在原有主销产品销售可持续稳定增长的同时,新产品(特别是针对 AIoT 领域)市场拓展情况良好。

毛利率稳定。为冲抵部分成本上涨,公司上半年对部分产品进行提价。

但是考虑到公司终端客户的生存压力,公司产品价格上涨幅度仍未完全覆盖供应链各环节(包括晶圆封测等)成本上涨幅度

主营业务-集成电路

单二季度净利润1.52亿元,同比增长149%,创了新高

预测21年净利润5.8亿元,对应着100倍的PE

------

中报马上开始了

内分享超预期个股估值分析参与建议,分享看好个股,有渔也有鱼,专注业绩超预期个股,提前挖掘业绩爆发增长牛股,欢迎你的加入

公安备案号 51010802001128号

公安备案号 51010802001128号