-

各方面比较分析后 600755厦门国贸现在可能还是地板价……

拙政江南 / 2021-07-09 10:45 发布

源文:股友0927c2y667

2021-07-07 01:38:24

浅谈600755厦门国贸前,我们可以先看看2个股票:601919 中远海控、600704物产中大。

受益于国际海运一舱难求,601919中远海控从2020年5月的3.15元低点开始一直涨到现在的30元,一年时间涨了10倍,可为特大牛股了,在今年的1月到3月股价17元调整到10元,一般的散户基本都放弃了。

600704物产中大从今年的4.30元涨到11元短期大涨一倍多,现在借借壳辟谣的利空调整到7.15元,和601919有异曲同工之妙,这可能是一种做盘手法,高举高打然后反杀,大资金疯狂建仓,是不是这样,目前还不能肯定,但一个月内便见分晓,就现在600704一季度的业绩,股价7.15元,炙手可热、前程似锦的供应链行业,又加大转型健康医疗服务领域(与600755厦门国贸如出一辙),股价应该是低估了,半年报出来就不是现在的9.8倍市盈率,当3日连续缩量,反手向上时,基本可以确定大反弹的开始,或许可能是在600755的反弹助攻下,具体有待观察。

众所周知,中国是一个贸易大国,明朝万历年间,中国的GDP占世界的40%,就现在中国这个世界制造大国来看,历史的轮回,占30%也不是不可能的,新闻报道,中国生产的口罩1分美元,美国生产商的成本6分美元,估计20年内,中国贸易大国的地位无人能够撼动,那么股票市场寻找的标的应该是什么?!供应链物流这是一个大的赛道,生产、生活、服务和国防等所有的领域都需要科学的供应链支持,而且社会越发展越依赖,一带一路和国际市场也都需要中国供应链的服务。头部的供应链公司就会享受若干红利,发展空间巨大!

600755厦门国贸的业务是供应链管理、贸易代理及相关的业务,从601919中远海控的相关信息,2018年中国沿海到美国西海岸一个TEU,(20英尺)集装箱,大概是2000$,现在涨到6000$还一舱难求,一季度601919利润涨幅为5200%,真的是非常罕见,估计短期下不来,中远海控下单新造14+2新船,(订单14条保留增加2条的权利价格相同),这样的好望角船型(20000TEU)没有3-4年造不出来,所以601919股价如此之猛烈且依然在大牛,其实是国际海运一舱难求和货运涨价使然。

那么,随之而来的相关最大收益人自然是供应链货物代理,中国大型的集装箱码头有大连、天津、上海、宁波、厦门、广东等,这些货物代理,通常是这样的,船东要开辟一条航线班轮,比如厦门到美国西海岸,投入8条20000TEU集装箱船,每周三开船,并将20000TEU,按运价的70%,分包当地的货物代理揽货包干,反正船公司就按20000TEU收运费,淡季时候运价便宜一些,货物代理挣少一些,但现在可情况不同了,运费这么高,肥死了货代。当然货代还要负责报关、商检、清关、结汇等等,由此看来,近年及未来的供应链行业的业绩都会很好!

除了以上国际集装箱货轮外,国际散货运输也不错,600755厦门国贸去年用7800万股(相当于6亿多元市值)向大股东定向增发置换了4条大型海运船,连同原有的几条,一定也享受了国际货运的红利获得很好收益,你想控股股东自己都看好厦门国贸,溢价30%左右定增股票,卖的应该比买的精吧?可想,厦门国贸的业绩有多牛、市值有多低估!

比较了与600755厦门国贸有类似业务同属于供应链物流领域的两家公司601919中远海控和600704物产中大后,我们再具体看看厦门国贸的基本面和技术面:

2020年度600755厦门国贸的净利润26.12亿元,每股收益高达1.12元以上,市盈率仅仅6倍左右(即根据公司绩效,相当于6年左右可回收投资),每股净资产超10元,市净率0.9与大多数银行股接近,绩优成长严重低估得让人垂涎欲滴!

考虑到厦门国贸是世界500强之一国贸控股的最重要营收、利润和融资的平台公司,也是厦门乃至福建举足轻重的核心明星国企,经过多年的耕耘、打拼,厦门国贸在全国大宗供应链中的行业优势地位、公司的海河码头和大型海洋运输船的供不应求、房地产业务的成功剥离收益、医疗健康创新收入等,国贸今年业绩爆表的可能性大,也就是说厦门国贸今年中报乃至年报的主营利润将创历史的继续高增长(这也是公司能够率先剥离房地产业务全面聚焦供应链、大健康和科技金融的强大底气);公司的房地产业务已接近成功剥离以及在医疗大健康等战略新兴产业领域的快速推进,国企改革三年行动计划的落实等,还有厦门国贸期货等公司旗下优质公司的大概率的IPO启动动作,国家特许资质的厦门国贸石油进出口贸易和黄金交易等资格,还有国贸近年来与京东、阿里、新希望、海南海发集团等公司的强强联合,厦门国贸诱人的基本面和内在价值会慢慢被市场青睐、追捧!

说完了600755厦门国贸的罕见优秀基本面,我们再来看看技术面:

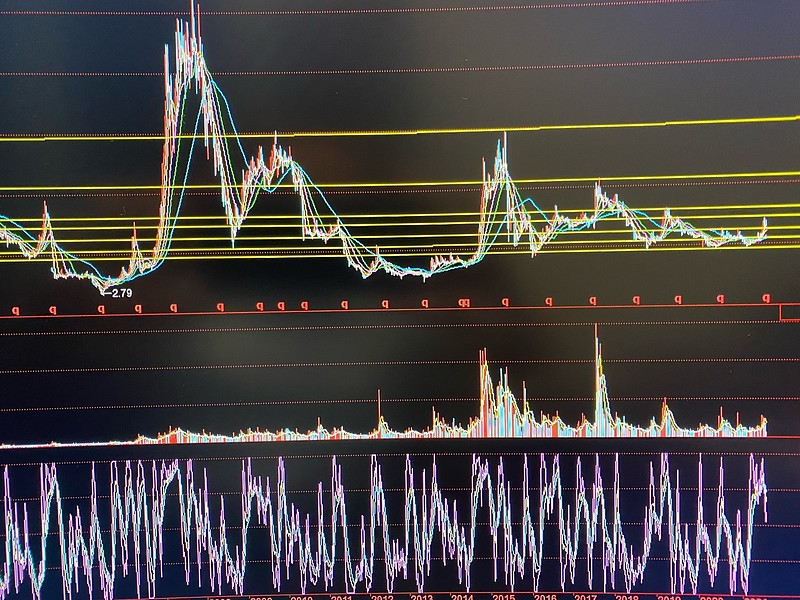

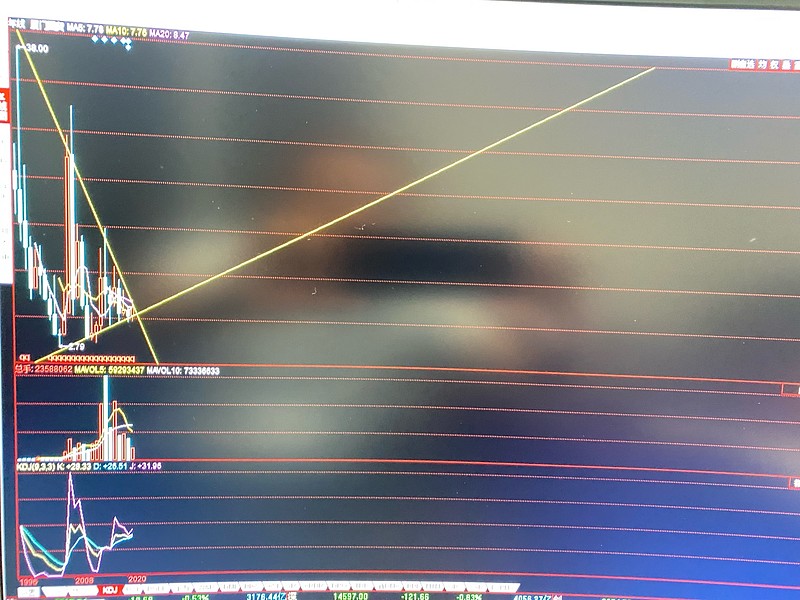

技术上看 600755厦门国贸日、周、月线走势良好,全部走出下降通道、稳健向上,呈牛股抬头之势,盘面看大资金有序介入;年线三角形末端,技术上面临开创历史的重大突破!近期厦门国贸一旦放量站稳8.85元,技术上极大可能挑战13元上方、中长线或看20元附近,远期的目标就是作为二线新蓝筹不断新高到历史高点38元以上?

可能现在大家还觉得是天方夜谭,601919中远海控在去年5月股价3.15元的时候,你能想到现在是30元吗,厦门国贸近几年来因为传统房地产业务以及居高不下的负债率,虽然业绩不错、年化股息率近7%也很诱人,但市场总是怀疑其风控和高增长经营能力的持续性,主力犹犹豫豫,近期在各方面利好的推动下,有主力尝试介入但低位又收不到足够的大底部筹码,极有可能先是稳健的推升,促成债转股拿筹,然后在利好风口下(比如医疗健康领域资产注入、中报业绩爆表等)价值再次发现后一波急升可能。

股市非存款、投资有风险,不可以过度的追涨杀跌,中长期稳健投资还是要崇尚价值投资,要明白时间的玫瑰、复利的价值!

有必要提醒的是:600755厦门国贸经营的不确定性在于国际政经环境的干扰以及公司风控水平的把握、负债能否稳健的逐步下降。

(转发文章,分享仅供参考、据此投资风险自负)

(转发文章,分享仅供参考、据此投资风险自负)

#供应链##国企改革##医美#$厦门国贸(SH600755)$$中国中免(SH601888)$$中远海控(SH601919)$@金种子@东方财富 @中国基金报 @券商中国 @研报直通车 @今日话题 @航锦科技 @福日电子@贵州茅台@酒鬼酒@中信证券@财达证券@中国中期@中金公司@舍得酒业 @水井坊@物产中大@广誉远@两面针@三峡能源@酒鬼酒@乾照光电@北大医药

公安备案号 51010802001128号

公安备案号 51010802001128号