-

盾安环境业绩大爆发

专注业绩股 / 2021-07-08 22:35 发布

免责声明:本文是个人复盘日记,不构成任何投资意见,文中提到的个股不做任何推荐,股市有风险,投资需谨慎

中报业绩预告

盾安环境

预计中报业绩:净利润2.400亿元至2.800亿元,增长幅度为3.15倍至3.5倍 变动原因 ▲

原因:一是公司紧紧围绕核心主业,坚持技术与产品研发,优化产品结构,各类产品市场份额进一步提升;持续向内挖潜降本,从供产销各方面改善资产运营效率,公司2021年上半年主要产品产销量大幅度增长,营业收入增长,净利润相应增长;二是上年同期受新冠肺炎疫情影响,公司生产和销售受到一定影响;三是上年同期处置非核心资产及业务产生了损失。预计中报业绩:净利润2.400亿元至2.800亿元,增长幅度为3.15倍至3.5倍 变动原因 ▲

原因:一是公司紧紧围绕核心主业,坚持技术与产品研发,优化产品结构,各类产品市场份额进一步提升;持续向内挖潜降本,从供产销各方面改善资产运营效率,公司2021年上半年主要产品产销量大幅度增长,营业收入增长,净利润相应增长;二是上年同期受新冠肺炎疫情影响,公司生产和销售受到一定影响;三是上年同期处置非核心资产及业务产生了损失。

主营业务-制冷配件业务、商用制冷空调设备业务

中报预告净利润2.6亿元,同比增长333%,单二季度净利润1.63亿元,同比暴增

预测21净利润5亿元,对应着10倍的PE

洁美科技

预计中报业绩:净利润2.177亿元至2.249亿元,增长幅度为50.00%至55.00% 变动原因 ▲

原因:1、报告期内,消费电子、新能源汽车和5G技术应用的需求激增和加速落地带动了电子信息行业景气度持续走强,公司上半年订单量充足,产销两旺,纸质载带和胶带、塑料载带以及离型膜三大业务板块均有较好的表现。2、报告期内,公司持续扩大产能投放,完善产业链一体化各个环节,推动精细化管理、降本增效。此外,随着电子元器件小型化趋势的加速,公司持续优化对应的纸质载带系列产品的结构,后端高附加值产品如打孔纸带、压孔纸带的产销量增长较快,公司整体销售收入和净利润均保持了稳定增长。

主营业务-纸质载带、胶带

中报预告净利润2.21亿元,同比增长52.5%,单二季度净利润1.27亿元,同比增长30%,创了新高,

预测21年净利润4.4亿元,对应着30倍的PE

潜伏者按风格自己操作

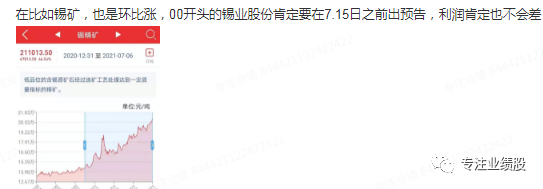

锡业股份

预计中报业绩:净利润9.300亿元至9.800亿元,增长幅度为3.6倍至3.85倍 变动原因 ▲

原因:报告期内公司积极科学组织生产、挖潜增效,主要产品产量、销量同比增长明显,同时公司主要产品锡、铜、锌金属市场价格同比有较大幅度上涨,推动公司业绩同比大幅上升

主营业务-锡化工、铜产品、锌产品

中报预告净利润9.55亿元,同比增长373%,单二季度净利润6.26亿元,同比增长306%,创了新高

预测21年净利润20亿元,对应着14倍的PE

潜伏者按风格自己操作

潜伏票继续兑现

酒鬼酒

预计中报业绩:净利润5.000亿元至5.200亿元,增长幅度为1.71倍至1.82倍 变动原因 ▲

原因:本报告期业绩上升主要系销售收入增长所致,预计营业收入较上年同期增长137%左右。

主营业务-内参系列 、 酒鬼系列 、 湘泉系列

中报预告净利润5.1亿元,同比增长176%,单二季度净利润2.42亿元,同比增长175%,

预测21年净利润9亿元,对应着93倍的PE

万华化学

预计中报业绩:净利润134.0亿元至136.0亿元,增长幅度为3.73倍至3.8倍 变动原因 ▲

原因:2021年上半年,烟台MDI装置完成110万吨/年技改扩能,公司MDI产能进一步提升,百万吨乙烯等新装置投产,主要产品产量、销量同比增加。另外,随着全球新冠疫情缓解,下游市场需求好转;部分海外地区化工装置受极端天气等因素影响,导致全球供应紧张,化工原料价格上涨。公司主要产品相比去年同期量价齐升,上半年经营业绩同比大幅增长。

主营业务-聚氨酯、石化

中报预告净利润135亿元,同比增长377%,单二季度净利润69亿元,同比增长373%,创了新高

预测21年净利润230亿元,对应着17倍的

新易盛

预计中报业绩:净利润3.100亿元至3.400亿元,增长幅度为62.12%至77.81% 变动原因 ▲

原因:1、报告期内公司受益于数据中心运营商持续性资本开支,同时不断增强与国内外电信市场客户的合作,预计销售收入和净利润较上年同期大幅增加。2、预计本报告期非经常性损益对公司净利润的影响约为2100万元。

主营业务-光模块的研发及制造

中报预告净利润3.25亿元,同比增长70%,单二季度净利润2.13亿元,同比增长57%,创了新高

预测21年净利润6.9亿元,对应着22倍的PE

首创环保-有投资收益

上海贝岭-有投资收益

晶盛机电

美畅股份

宇瞳光学

江西索普

宜昌交运-上修

------

中报马上开始了

内分享超预期个股估值分析参与建议,分享看好个股,有渔也有鱼,专注业绩超预期个股,提前挖掘业绩爆发增长牛股,欢迎你的加入

公安备案号 51010802001128号

公安备案号 51010802001128号