-

厦门国贸:聚焦转型新经济 业绩优良成长 大牛抬头 前程远大 ……

拙政江南 / 2021-07-06 13:09 发布

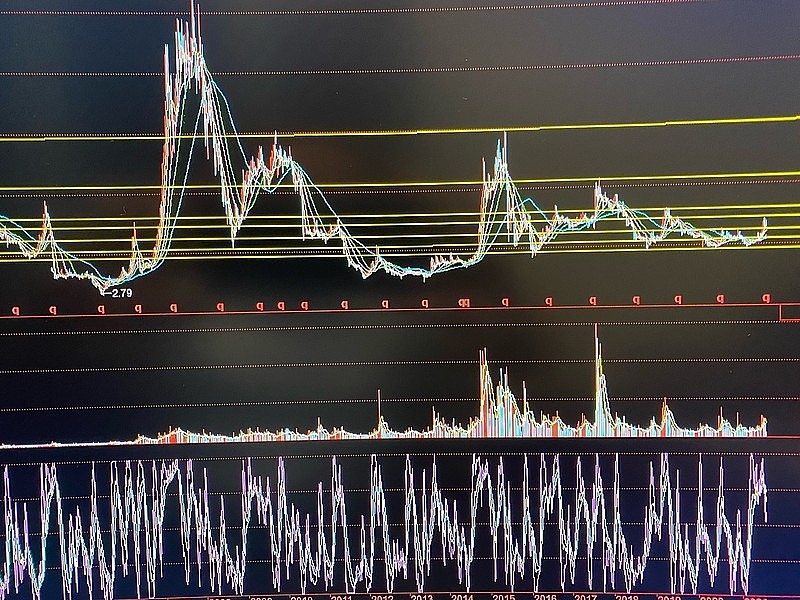

技术上看 600755厦门国贸日

、 周、 月线走势良好, 全部走出下降通道、 稳健向上, 呈牛股抬头之势, 盘面看大资金有序介入; 年线三角形末端, 技术上面临开创历史的重大突破! 考虑到厦门国贸是世界500强之一国贸控股的最重要营收

、 利润和融资的平台公司, 也是厦门乃至福建举足轻重的核心明星国企, 经过多年的耕耘、 打拼, 厦门国贸在全国大宗供应链中的行业优势地位、 公司的海河码头和大型海洋运输船的供不应求、 房地产业务的成功剥离收益、 医疗健康创新收入等, 国贸今年业绩爆表的可能性大, 也就是说厦门国贸今年中报乃至年报的主营利润将创历史的继续高增长( 这也是公司能够率先剥离房地产业务全面聚焦供应链、 大健康和科技金融的强大底气) ; 公司的房地产业务已接近成功剥离以及在医疗大健康等战略新兴产业领域的快速推进, 国企改革三年行动计划的落实等, 还有厦门国贸期货等公司旗下优质公司的大概率的IPO启动动作, 国贸诱人的内在价值会慢慢被市场青睐、 追捧: 2020年度净利润26.12亿元, 每股收益1.12元以上, 市盈率仅仅6倍左右(即 根据公司绩效, 相当于现价买入6年可回收投资) ; 每股净资产超10元, 市净率0.9与大多数银行股接近, 绩优成长低估让人垂涎欲滴。 近日账户上多了很多万元的资金

, 这是厦门国贸的现金分红到账, 算了一下, 即使股票的融资成本5%, 而厦门国贸的现金分红年化股息率近7%, 依然有极好的套利空间, 如果社会资金简单的用于银行储蓄定存, 则静态来看现价买入厦门国贸后的套利空间可达6%左右, 这样的接近无风险的投资回报在沪深股市是罕见的! 机构

、 实力大资金大多会追求进可攻退可守的低价、 低估、 成长、 符合国家战略政策导向和行业发展大空间的又可以每年大比例分红的绩优公司, 厦门国贸自然就是一只踏破铁鞋无觅处、 股价还躺在地板上的低估绩优成长好公司, 在如今国家积极推进资本市场健康发展的大背景下, 一定会有伯乐发现国贸的强大价值, 从而激发庞大社会资金的做多激情! 技术上看

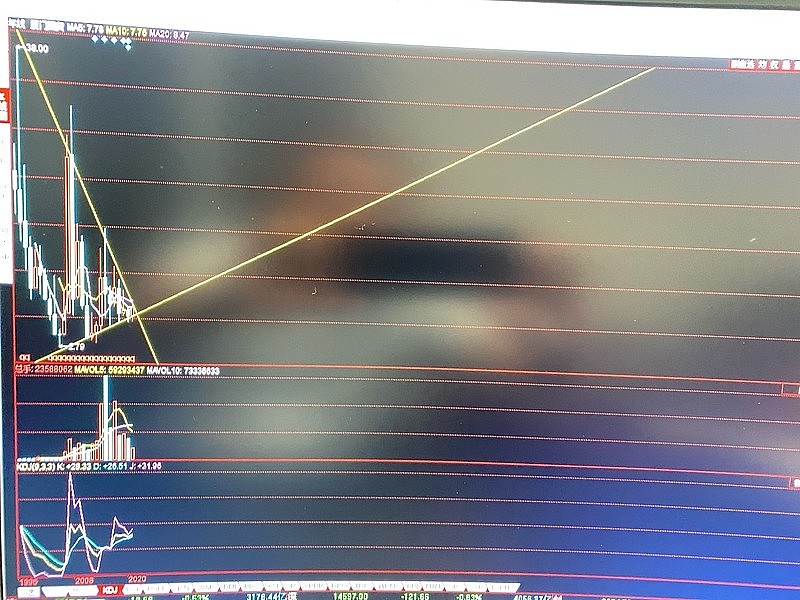

, 厦门国贸一旦放量站稳8.85元, 技术上短线极大可能挑战13元上方、 中长线或看20元附近, 远期的目标就是作为二线新蓝筹不断新高到历史高点38元以上? 股市有风险

, 不可以过度的追涨杀跌, 中长期稳健投资还是要崇尚价值投资, 要明白时间的玫瑰、 复利的价值! 当然厦门国贸的不确定性在于国际政经环境的影响以及公司的风控水平

、 负债能否稳健的逐步下降。 分享仅供参考

, 据此投资风险自负!

#供应链# #国企改革# #医美# $厦门国贸(SH600755)$$中国中免(SH601888)$$中远海控(SH601919)$@金种子 @东方财富 @中国基金报 @券商中国 @研报直通车 @今日话题 @航锦科技 @福日电子@贵州茅台@酒鬼酒@中信证券@财达证券@中国中期@中金公司@舍得酒业 @水井坊@物产中大@舍得酒业@广誉远@两面针

公安备案号 51010802001128号

公安备案号 51010802001128号