-

深耕行业二十余载,倍轻松行稳而致远

飞鲸投研 / 2021-07-03 10:02 发布

2000 年 breo 倍轻松品牌正式成立,并以自研眼部按摩仪先发切入按摩器具市场。2005 年公司被深圳市政府认定为高新技术企业。自 2008 年开创首款头部按摩器起,公司持续研发创新,先后获得德国红点设计奖、IF 设计奖等多项国际大奖,并于 2015 年正式迈入智能产品时代。2021 年拟于科创板上市注入新的发展动力,此次 IPO 拟募集资 金 4.97 亿元,用于营销网络建设、研发中心升级建设、信息化升级建设及补充营运资金。

据国信证券研报分析,2016-2020 年收入 CAGR 为 27%,2020 年疫情压力下仍实现近 30%的利润增速。

一、深耕局部按摩器 20 余年的前瞻性龙头

公司深耕局部按摩器 20 余年,其主要产品智能便携按摩器融合了现代科技以及传统中医理论,形成了以眼部、颈部、头部及头皮四大类智能便携按摩器为主的体系,主要针对改善日益增加的亚健康问题。公司产品以自主品牌“breo”/“倍轻松”系列为主,同时还为傲胜等其他知名品牌企业提供 ODM 定制产品。

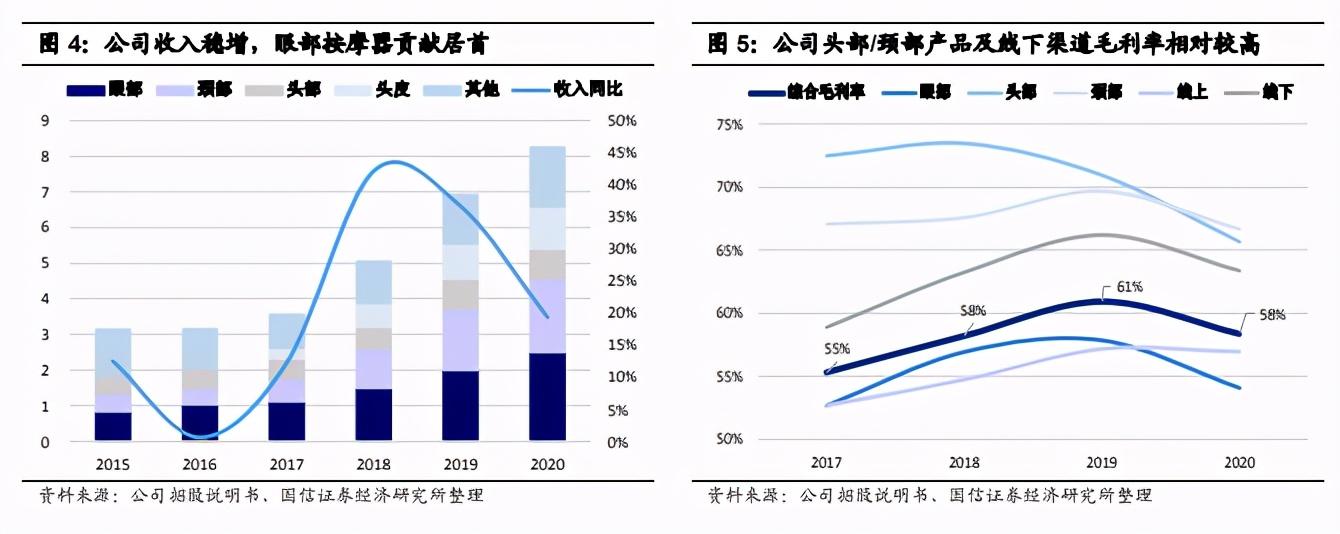

2016-2020 年公司收入复合增长 27%,其中眼部为第一大品类收入占比稳定在 30%左右。2018-2020 年高增主要由于均价较高、盈利能力较强的颈部品类实现较高增长,同时长尾新兴品类中头皮等占比均有所增长。

公司近年综合毛利率在 55%-60%水平,不同品类成本差异小于单价差异,故高单价的头部、颈部产品毛利率较高(65%-70%)。目前高毛利率产品规模尚未达天花板,而其中包含颈部等高景气大单品,未来有望通过颈部等产品的放量、线下销售力度的提升进一步拉升公司毛利率。

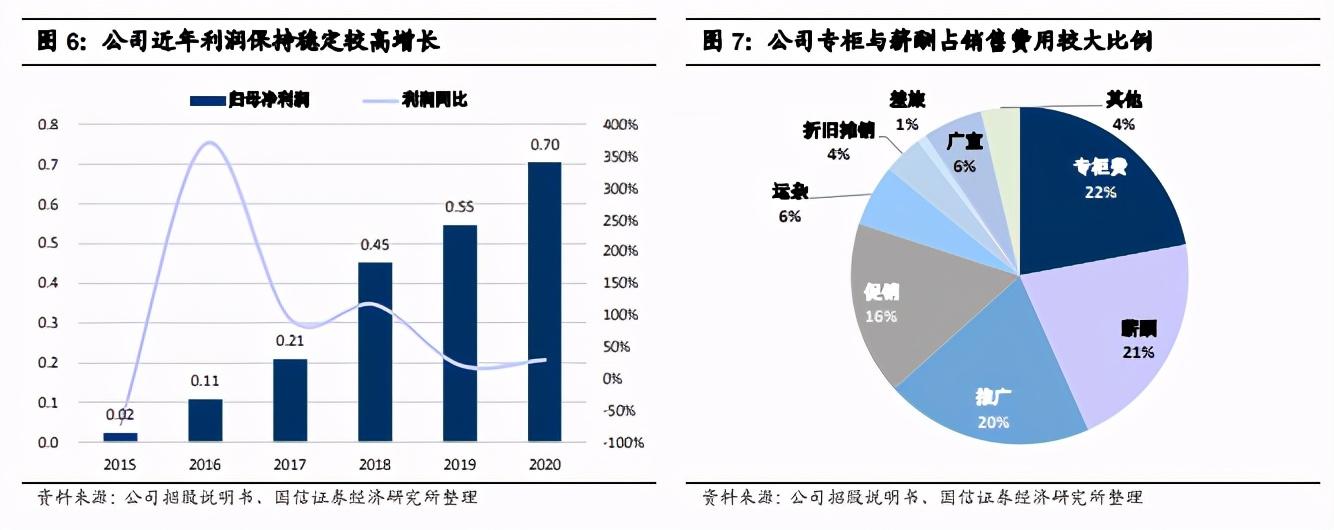

公司近年利润保持高速增长,收入主导外产品结构调整带来的毛利率波动对净利润率略有影响。同时随着线下渠道的扩张,公司直营店费用有所提升,进而影响盈利能力。2020 年尽管受到疫情影响,公司通过灵活的渠道调整,全年仍实现归母净利润 0.7 亿元,同比增长近 30%。

二、局部按摩器:低渗透大潜力,产品创空间,综合能力决定市场地位

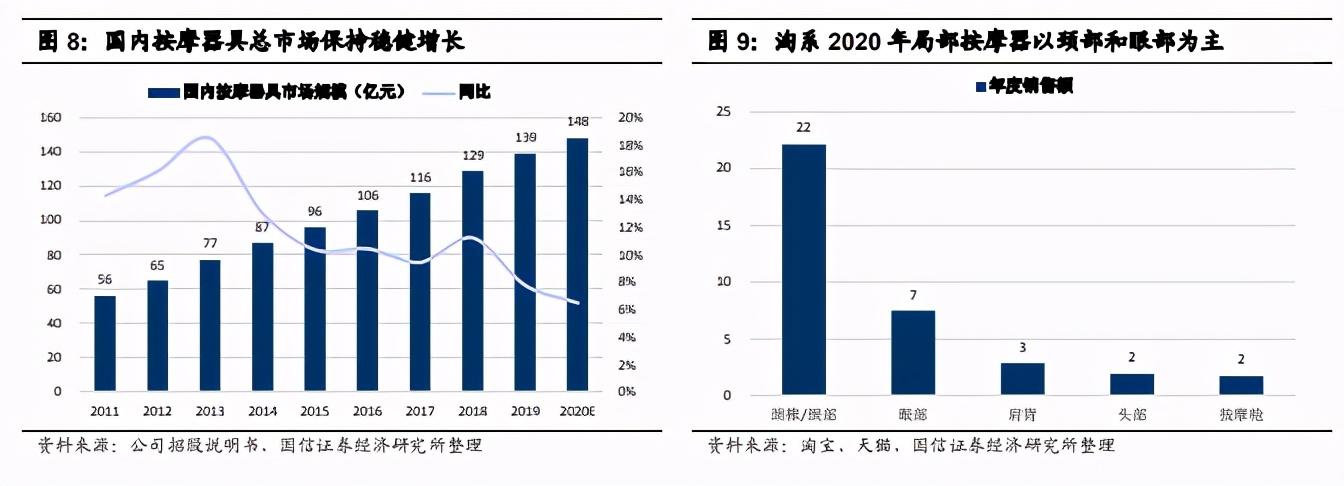

根据公司招股说明书,国内按摩器具总市场规模保持十年双位数增长,2019 年达到 139 亿元。从可跟踪性更强的线上渠道来看,近一年(为剔除疫情的严重影响,采用 2020 年 5 月-2021 年 4 月数据)淘系平台局部按摩器 GMV 约 57 亿元,其中局部按摩器具(颈、眼、肩背、头和按摩枪等为主)年化 GMV 约为 36 亿元,假设淘系占全渠道 50%,则预计局部按摩器市场规模约为 72 亿元。

尽管按摩器较人工按摩效果和体验存差距,但作为有力补充,假设消费者按摩总预算不变,若按摩器的使用可以使每月 1 次的频率降低到每 1.5 个月一次,以 100 元/次的人工按摩支出计算,则按摩器的年均支出上限为每年节省下的人工按摩支出即 400 元,即理想状态下按摩器的人均年支出相比目前 53 元尚存近 8 倍空间,长期稳态下空间望达 540 亿元。

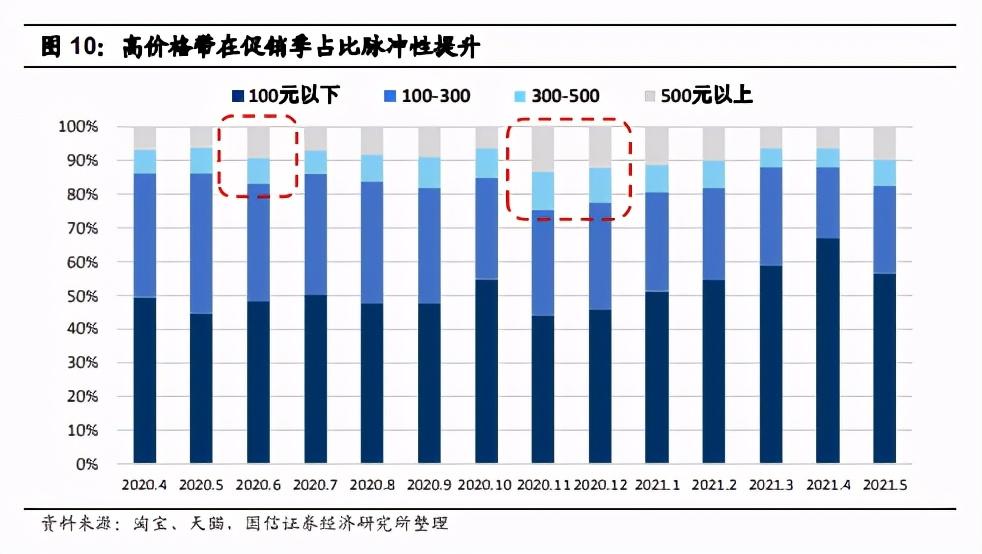

从线上产品的价格结构来看,300 元以上智能按摩器在促销季占比脉冲性提升,高价格带产品在促销季占比提升反映出消费者需求强烈,但价格承受能力依然有限,但同时 100 元以下产品销量占比基本超 50%且有提升趋势,或预示了需求基数的扩大和消费者的试探性消费心理。

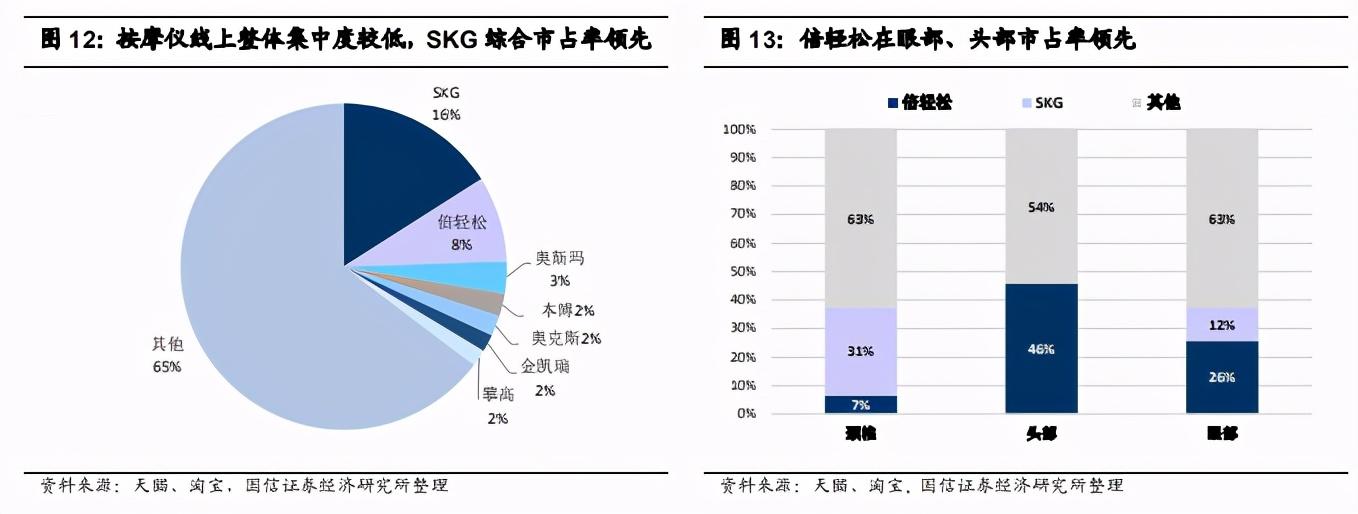

从线上市占率来看,淘系平台 SKG 综合市占率 16%位居第一,倍轻松名列第二,但在眼部、头部细分领域均位列第一。整体来看按摩器领域的集中度仍处于较低水平,综合品类的 CR7 仅为 35%。

三、倍轻松引领行业发展,树立产品+渠道+营销的综合壁垒

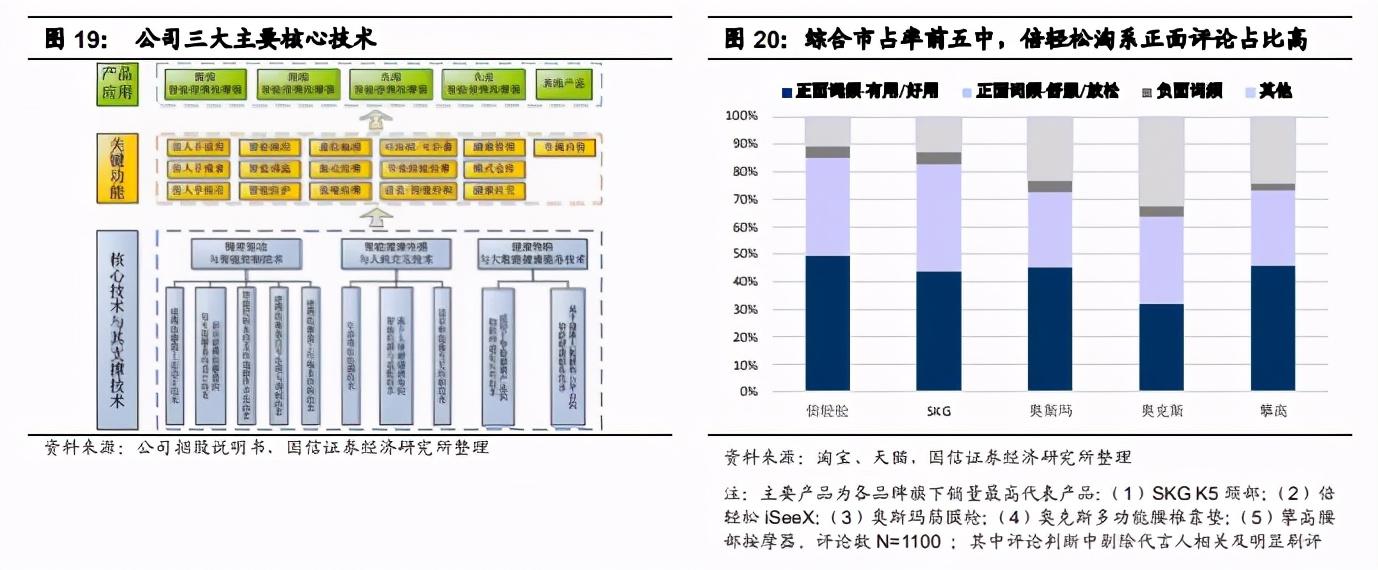

公司的三大核心技术在“有用、好用”的基础上持续迭代,一方面在消费者评价中好评度行业领先,另一方面成熟产品已经具备较强的体验感和智能化功能,而虚拟触感、语音控制、天猫精灵联动等已经踏出了坚实的步伐。

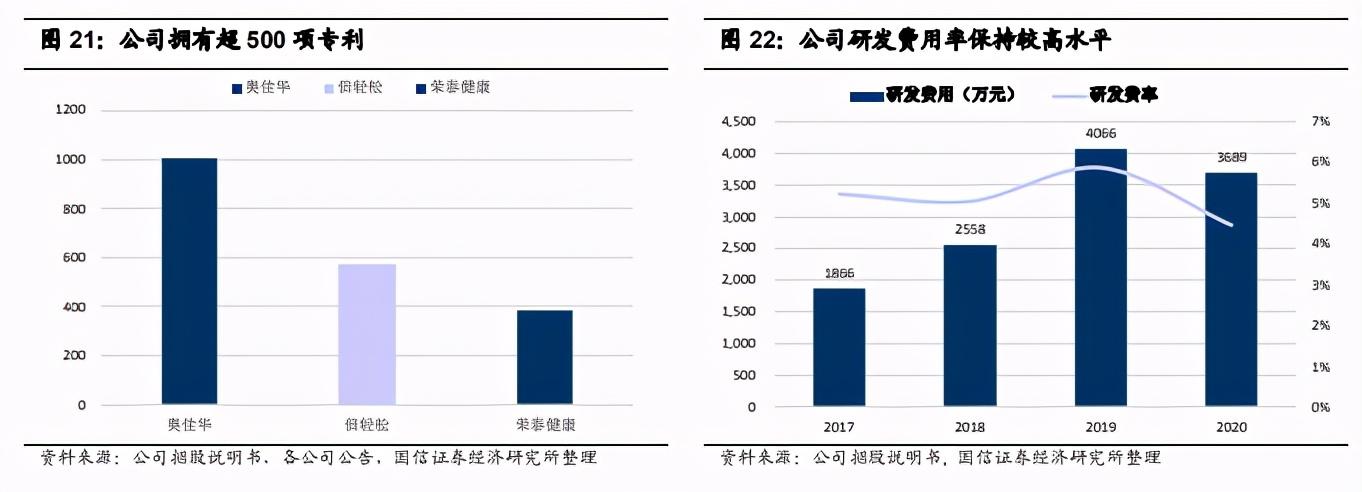

公司近年研发费用率保持 5%以上,而产出方面截至 2020 年底公司及子公司拥有的境内外专利合计 576 项,其中境内发明专利 54 项、境外发明专利 90 项。

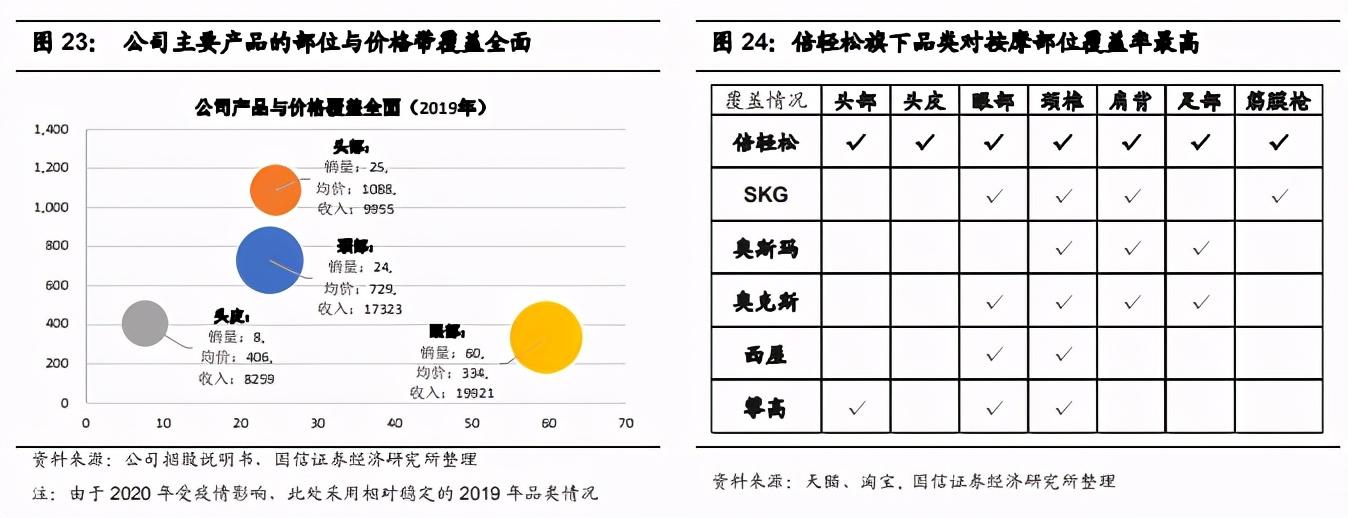

公司的全品类覆盖是另一大优势。目前公司主要产品覆盖眼部、颈部、头部、 头皮等主流部位,同时也拥有经络枪等针对细分领域需求的产品,产品覆盖面和品类中的 SPU 都处于绝对领先的地位。

以相对稳定的年份看,公司 2019 年线下收入 3.7 亿元,占比 54%,其中线下直营收入 2.5 亿元占比 36%贡献主要收入;线上 2019 年收入 2.8 亿元占比 40%。同时公司渠道调整效率高,2020 年疫情影响下,公司线上收入占比大幅提升 12pct 至 52%,成熟的线上渠道有力支撑了收入。

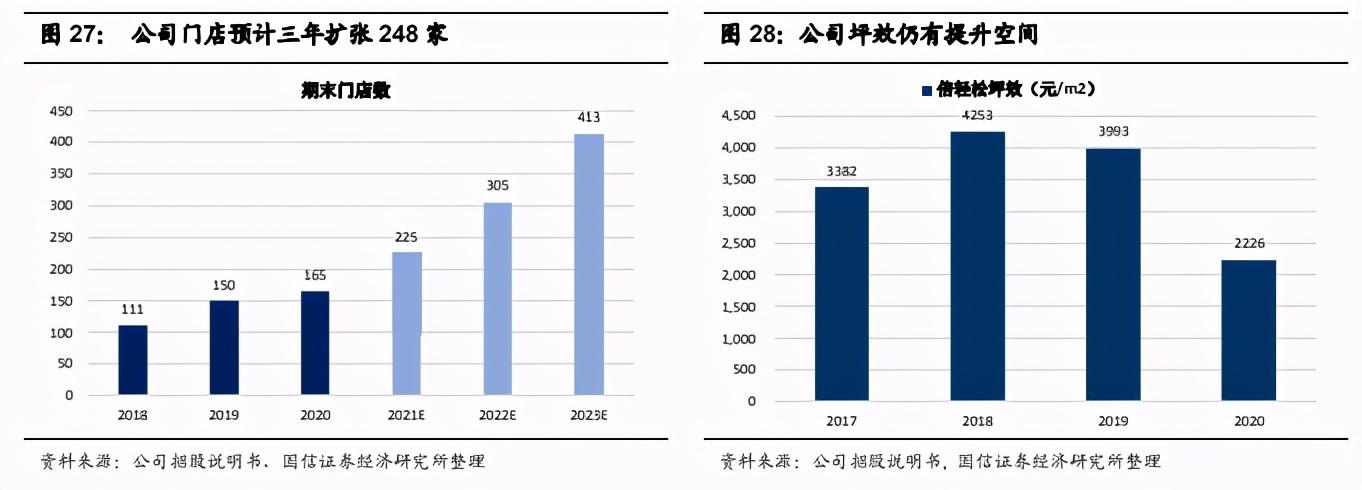

公司截至 2020 末的 165 家门店仍在扩张,公司此次 IPO 拟在未来三年合计新增 248 家直营门店。(国信证券)

总结:行业尚处萌芽期,成长性和天花板高,公司作为具有产品、渠道和品牌综合优势的龙头,望引领行业发展。

关注贝壳投研,这里有您最关心的投资报告!

公安备案号 51010802001128号

公安备案号 51010802001128号