-

东湖高新—— 武汉光谷的一颗璀璨明珠正在冉冉升起......

拙政江南 / 2021-06-28 16:41 发布

源 文

: 正心善果

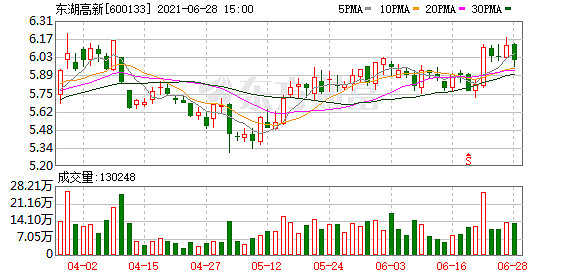

盘面跟踪了一段时间的东湖高新

( ( ) , , , , , ; 如果跌下来6.32元附近又将成为阶段的高点。 , , , , , , , : 一

、 : 公司的基建板块业是公司利润的主要来源, 。 。 。 。 , 。 。 , 。 。 。 二

、 : 碳排放、 、 。 , 。 , 。 , 。 , , , 。 , , , , 。 。 , 。 , 、 , , 。 三

、 : 在仔细研读了公司在市场调研中, , 。 , 。 “ 智能制造” 和“ 生命科技” 电子信息、 、 、 、 、 、 、 , ? 目前看公司这块业务的投入资金量还是比较小, , 。 , , 。 四

、 , , , ; 今年公司已经公告全年的工程收入不低于100亿元, , ? 大家也可以测算一下, , ! 目前属于主力刻意打压中长期收集大底部廉价筹码阶段, 。

五、 , ( ( 、 、 ( 、 、 、 。 、 、 、 、 , 。 各方面综合分析

, —— 武汉光谷的一颗璀璨明珠正在冉冉升起.......逢低关注

, , ! $三星医疗(SH601567)$ $厦门国贸(SH600755)$$东湖高新(SH600133)$@东方财富 @中国基金报 @券商中国 @研报直通车@今日话题 @中国长城 @物产中大@菲达环保@中金公司@软控股份@福日电子@亚光科技@乾照光电@浦东金桥@外高桥@湘财股份@陆家嘴@比亚迪@上海贝岭@中国国贸

公安备案号 51010802001128号

公安备案号 51010802001128号