-

牵手苹果的兆易创新:DRAM量产后产品角度看其与华邦、旺宏的差别

老范说评 / 2021-06-07 18:10 发布

最近兆易创新(603986.SH)的好消息不少。第一则是5月底苹果公布了供应商名单,公司是2020年苹果的前200大供应商之一。第二则是6月3日公司宣布首款自有DRAM品牌产品GDQ2BFAA系列实现量产,实现了从设计、流片到封测、验证的全国产化,在满足消费类市场强劲需求同时助力国产自主共赢生态圈的发展构建。

DRAM量产后有人说兆易创新是"中国的三星",也有人说公司作为NOR闪存老大在跨界。那么在业务布局来看,公司是以某家公司为模板发展,还是在按照自己的战略发展、走出了一条属于自己的路呢?

DRAM量产后的兆易创新:存储器有了DRAM+NOR+NAND三板斧

兆易创新自有DRAM产品的型号是GDQ2BFAA系列,其基本信息在官网上已经披露,有CQ和CE两种型号。GDQ2BFAA系列的两款产品容量均为4GB,就是速率有差异,CQ型读写速度2666Mbps,CE型速度2400Mbps,稍慢一点。兆易创新称其产品面向机顶盒、电视、监控、网络通信、平板电脑、智慧家庭和车载影音系统等领域,性能可以说有点过剩,哪怕放到PC端,也是可以满足主流需求的。

DRAM量产后兆易创新的存储业务有三大板块:NOR Flash、NAND Flash和DRAM。NOR Flash是兆易创新最早切入的赛道,涵盖从512K-2GB的市场全部容量,电压覆盖1.8V、2.5V、3.3V及1.65-3.6V的宽电压产品,其中公司GD25 SPI NOR Flash为目前国内唯一通过AEC-Q100认证的车规级闪存产品。公司55nm节点全系列NOR Flash产品已实现量产,再加上65nm的产品,覆盖了55/65nm的主流NOR Flash技术节点。

NAND是仅次于DRAM的第二大类存储器件,2020年其份额在存储器市场中占到44%,DRAM和NOR Flash为53%和1%。NAND先后出现了SLC、MLC、TLC和QLC四种技术,存储密度也是由低到高。目前主流的NAND Flash以MLC和TLC为主,因为SLC虽然寿命长速度快,但成本较高,在消费级市场基本被淘汰,仅在特殊场景有所应用。QLC虽然成本更低、容量更大,但使用寿命最短,在实际应用中存在一定瓶颈:

资料来源:SLC、MLC与TLC的区别,公开资料整理,阿尔法经济研究

NAND Flash的技术节点相比手机SoC要慢得多,目前的主流节点是1X/1Y/1Z,即第一代10nm、第二代10nm和第三代10nm,大致对应16-19nm、14-16nm和12-14nm。NAND Flash朝着3D方向发展,因为3D相比2D拥有更大的容量、更低的功耗、更好的耐用性和更低的成本等优点。美光是全球第一家批量供应176层的NAND厂商,长江存储在量产了64层后跳过96层,直接量产128层。从各大厂商的技术路线来看,下一步192层NAND Flash将成为追逐的热点:

资料来源:NAND技术路线,公开资料整理,阿尔法经济研究

兆易创新在NAND Flash领域主要专注低容量的2D SLC NAND,SLC NAND主要用于网络通讯、语音存储、智能电视、工业控制和可穿戴产品等,主流制程为38-19nm。目前公司制程38nm的SLC NAND已经量产,容量覆盖1G-8G,电压范围1.8V/3.3V,有并行接口和SPI接口两个系列。公司NAND原来受技术节点和良率影响,出货量增速缓慢,但2020年将节点由38nm切换到24nm后,产品出货量和竞争力也得以提升。

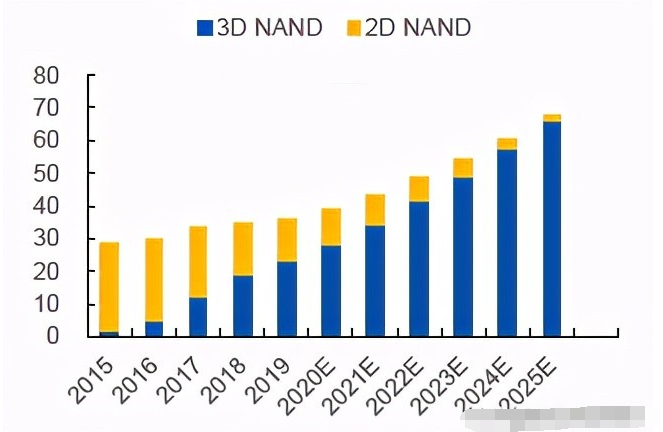

技术节点上NAND的主流节点在19-38nm,兆易创新SLC NAND基于38nm的产品也稳定量产,2020年24nm 4GB SPI NAND产品GD5F4GM5实现了从设计与研发、生产制造到封测所有环节纯国产化和自主化,标志着国内SLC NAND产品正式迈入24nm节点时代。兆易创新的NAND技术节点紧跟世界主流,不过其NAND为2D SLC,而2D NAND Flash的市场份额不断萎缩,3D NAND渗透率不断提升,留给2D NAND的市场份额会进一步降低。未来公司是否坚守2D NAND Flash市场还是转向中低端中低容量的3D NAND,要看公司技术规划。

资料来源:2D与3D NAND渗透率,公开资料整理,阿尔法经济研究

布局MCU与传感器,三足鼎立业务格局形成

兆易创新32位MCU在国内处于领先地位,拥有超过28个系列超过360个产品型号的MCU产品线,并推出了全球首个基于RISC-V架构的32位通用MCU,MCU产品包括了Arm Cortex M3/M4/M23/M33架构和RISC-V架构,产品也覆盖了中高低端,可满足客户不同需求。

兆易创新MCU的节点涵盖180-40nm,2020年新开发的产品均在40nm工艺平台。目前公司正积极布局超低功耗MCU、新能源车用MCU、高性能工业控制MCU和多媒体控制MCU等市场,并围绕MCU推出配套的PMIC和MOSFET Driver等产品。

传感器业务是兆易创新通过收购思立微电子切入的。思立微电子是智能人机交互解决方案供应商,产品以触控芯片和指纹识别芯片为主,广泛用于智能移动、互联网终端。

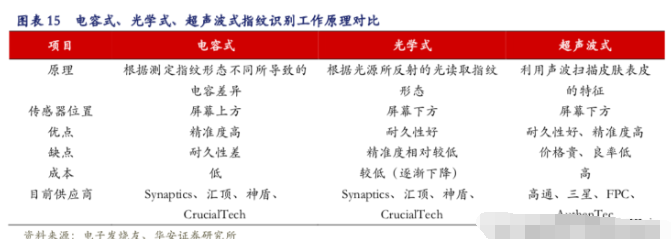

屏下指纹识别技术包括光学、电容式和超声波式三种,其中电容式指纹识别技术是传统的识别技术,思立微电子与其竞争对手汇顶科技均有该技术,可为客户提供相应的解决方案。光学指纹识别技术也相对成熟,成本较低,是最主流的识别技术,2019年光学指纹识别方案占整个屏下指纹识别市场的82%。

三星GalaxyS10和GalaxyNote10系列是少数几个尝试了超声波屏下指纹识别技术的手机,但因为成本高、良率低等,还未广泛使用。但因为超声波识别技术兼具了电容式和光学式的特点,因此具备了替代电容式等识别技术的潜力:

资料来源:电容式/光学式与超声波式指纹识别芯片对比,券商研报,阿尔法经济研究

传感器业务是兆易创新不确定性最大的业务,因为其面临人脸识别等新技术的替代,思立微电子在经营上也存在不确定性,业绩对赌失败给兆易创新敲响了警报。

按照业绩对赌承诺,思立微电子需要在2018-2020年度经审计的扣非净利润累计不低于3.21亿元,报告期内思立微电子实现的扣非净利润分别为0.96亿元、0.91亿元和0.49亿元,累计扣非净利润仅有2.31亿元,大幅低于预期。

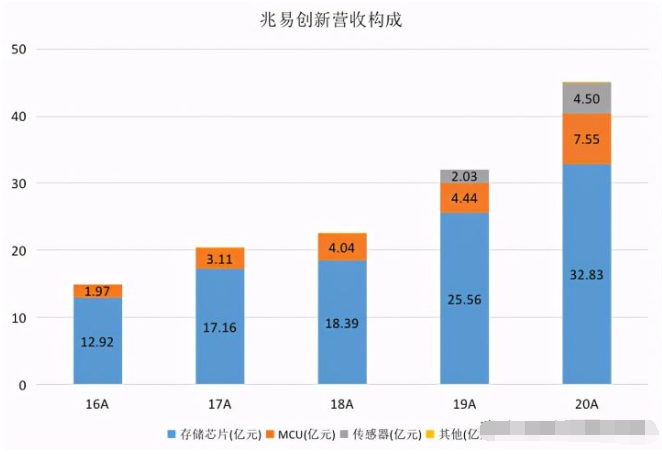

兆易创新形成了存储+MCU+传感三足鼎立的业务格局,其中存储器仍为公司最主要的营收来源,2020年营收达到25.56亿元,营收占比73%。MCU与传感器营收分别为7.55亿元、4.50亿元,2020年同比增长70.14%、121.66%,营收占比提升至16.79%、10.01%:

资料来源:业务构成,兆易创新年报,阿尔法经济研究

2020年传感器业务虽然营收翻倍,但净利润下滑,对赌失败,表现不佳,不过其对兆易创新的业绩影响有限。2020年在国产替代和下游需求等驱动下,公司存储和MCU实现高质量增长,2021年存储和MCU更是量价齐升,业绩也是有保证的。

不是"中国的三星"!兆易创新走自己的路

业务上兆易创新布局存储、MCU和传感器,在NOR Flash领域公司是全球第三大供应商,2020Q1市占率18.8%,仅次于旺宏和华邦,大幅领先已被英飞凌收购的赛普拉斯。NAND和DRAM领域主要厂商是三星、海力士和美光等,国内长鑫和长江存储实现了DDR4和NAND关键产品的突破,能部分替代进口产品,但市占率仍然很低,兆易创新市占率更低,暂时可以忽略但成长潜力很大。MCU是公司第二大业务,虽然全球范围来看主要市场份额集中在瑞萨、NXP、英飞凌等国外巨头手里,但在国内Arm Cortex架构MCU市场中已经占有9.4%的份额,仅次于意法半导体和NXP,未来MCU业务仍将保持高质量能力,未来可期:

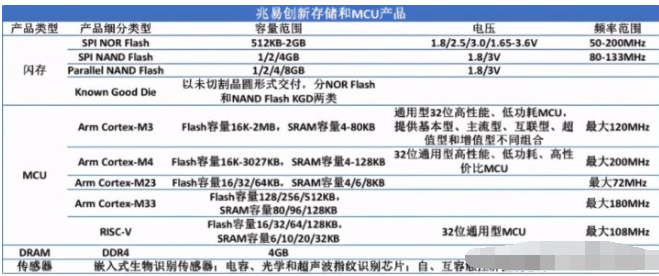

资料来源:兆易创新产品线,公司官网整理,阿尔法经济研究

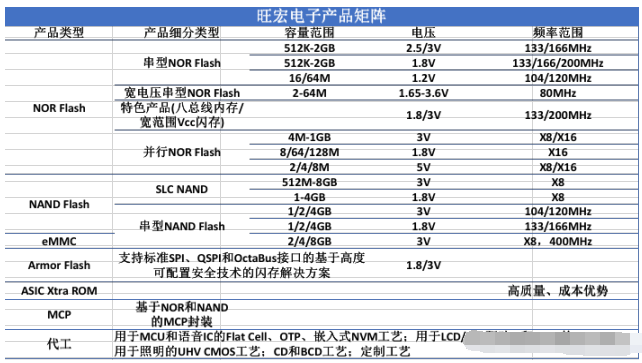

竞争对手旺宏电子全球领先的NVM供应商,主要提供NOR Flash、NAND Flash和嵌入式eMMC等产品及解决方案。另外公司是IDM厂商,还对外提供晶圆代工以及多芯片封装服务,是一家业务上与兆易创新很类似的厂商:

资料来源:旺宏电子产品线,公司官网整理,阿尔法经济研究

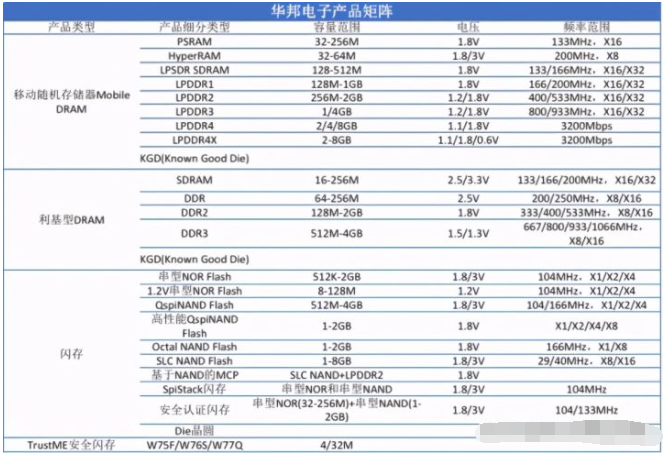

华邦电子成立于1987年9月,与台积电属于同一时代,1995年在台交所上市,公司也是IDM模式,拥有一座12英寸高度智能化和自动化的晶圆厂。公司产品包括Mobile DRAM、利基型DRAM和闪存,是中国台湾地区唯一同时拥有DRAM和闪存自由开发技术的厂商,丰富的产品线也更有利于满足客户多元化的需求:

资料来源:华邦电子产品线,公司官网整理,阿尔法经济研究

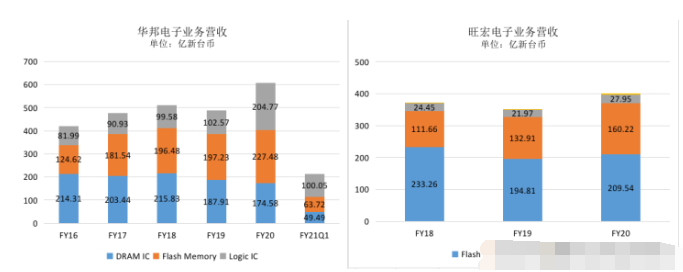

2018-2020财年华邦电子营收结构发生变化,DRAM营收从215.83亿新台币下降至174.58亿新台币,逻辑IC营收从99.58亿新台币增长至204.77亿新台币,闪存业务同样保持稳健增长。旺宏电子的营收中ROM营收由2018财年的111.66亿新台币增长至2020年的160.22亿新台币,闪存业务在需求驱动下2020年重回增长:

资料来源:华邦电子与旺宏电子营收构成,公司年报整理,阿尔法经济研究

DRAM下游需求分为PC标准型、服务器、移动式、绘图和消费电子类五大类,其中移动式、服务器和PC是最主要的应用领域,合计占到DRAM市场的81%。Frost&Sullivan数据显示,2018-2020年全球智能手机出货量从18.9亿部下降至15.5亿部,再加上PC和服务器的需求疲软,供过于求的供需格局下全球DRAM市场规模从1011亿美元下降至652亿美元,行业低迷拖累了华邦电子。

2021第一季度华邦电子DRAM IC实现营收49.49亿新台币,同比增长17.9%,一方面需求端手机、服务器等出货量回暖,更为重要的是因为CIS产能吃紧,三星等供应商将部分DRAM产能转移至CIS,供需格局发生转变,有助于DRAM价格的回升。NOR和NAND的供给吃紧情况预计将持续到今年下半年,因此无论是兆易创新还是华邦电子、旺宏电子,均是受益者。

业务层面兆易创新虽然三足鼎立,但靠得住的业务还是闪存和MCU,思立微电子的指纹识别业务仍然具有不确定性。业务上的布局,公司与华邦电子和旺宏电子有明显不同。英飞凌在收购赛普拉斯后填补了存储业务的短板,也有MCU+存储的业务线,但其业务明显是兆易创新所无法比拟的:

资料来源:英飞凌产品线,公司官网整理,阿尔法经济研究

:

公安备案号 51010802001128号

公安备案号 51010802001128号