-

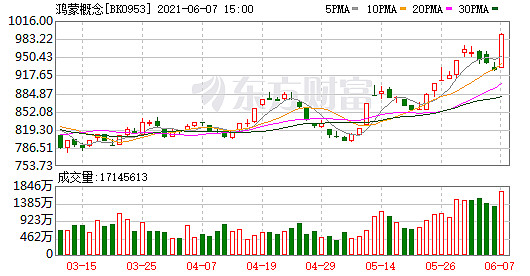

A股三大指数涨跌不一 酿酒板块与鸿蒙概念股大涨

拙政江南 / 2021-06-07 15:17 发布

2021年06月07日 15:00

来源

: 东方财富研究中心摘要

【 】 , 。 , , 。

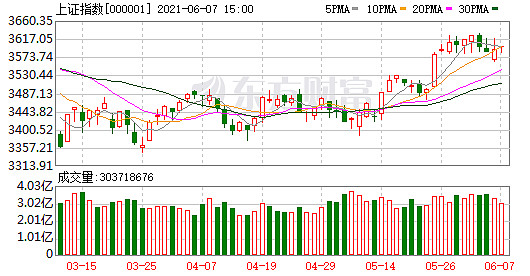

最新价

: 3599.54涨跌额

: 7.7涨跌幅

: 0.21%成交量

: 3.04亿手成交额

: 4322亿换手率

: 0.79%上证指数行情 领涨个股 大盘资金流向 7*24小时快讯 进入上证指数吧

领涨行业

1

、 : 4.59%上涨: 33家下跌: 6家领涨股: 惠泉啤酒涨幅: 10.04%2

、 : 3.39%上涨: 20家下跌: 3家领涨股: 云天化涨幅: 10.02%

最新价

: 14862.6涨跌额

: -8.31涨跌幅

: -0.06%成交量

: 3.69亿手成交额

: 5170亿换手率

: 1.92%深证成指行情 领涨个股 大盘资金流向 7*24小时快讯 进入深证成指吧

领涨行业

1

、 : 4.59%上涨: 33家下跌: 6家领涨股: 惠泉啤酒涨幅: 10.04%2

、 : 3.39%上涨: 20家下跌: 3家领涨股: 云天化涨幅: 10.02%

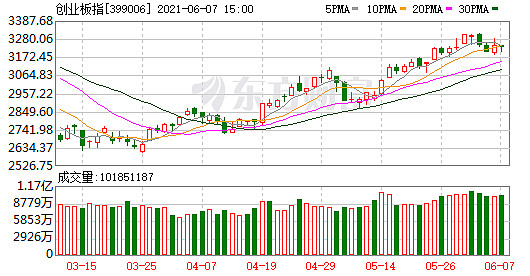

最新价

: 3228.24涨跌额

: -14.37涨跌幅

: -0.44%成交量

: 1.02亿手成交额

: 1926亿换手率

: 2.79%创业板指行情 领涨个股 大盘资金流向 7*24小时快讯 进入创业板指吧

领涨行业

1

、 : 4.59%上涨: 33家下跌: 6家领涨股: 惠泉啤酒涨幅: 10.04%2

、 : 3.39%上涨: 20家下跌: 3家领涨股: 云天化涨幅: 10.02%A股三大指数今日震荡整理

, 。 , , 。 。

具体来看

, , ; 深证成指下跌0.06%, ; 创业板指下跌0.44%, 。 对于后市大盘走向

, 。 海通证券认为

, , 。 , , 。 , , 。 , , 。 、 , 。 国泰君安研判

, 。 , , 。 , , , 。 , , , , ; 另一方面, , 。 、 , 。 华泰证券分析

, , , , 、 , 。 , , 、 。 , : 1)行业轮动: 机械、 、 、 ; 2)稀缺产能: 铜、 、 、 、 ; 3)盈利能力: 通用机械、 、 、 、 、 、 、 。 , : 1)与碳中和、 ; 2)消费“ 多极化” 崛起和“ 第二次” 下沉。 中金公司认为

, , , , “ 轻指数、 ” 仍是当前较好的应对方式。 : 轻指数, , 。 、 、 、 、 、 、 ; 2)保持高景气的半导体等科技硬件、 ; 3)老经济中, 、 、 、 。 招商证券分析

, , , 。 , , 。 、 、 。 , , , 。 兴业证券指出

, , “ 夏日行情” 不犹豫。 , , , 。 , 。 , , , , 。 安信证券判断

, , , , 。 , , , 。 , , , 。 , , , , 。 广发证券表示

, “ 芯” , 。 , , , , 。 , 。 , 。 , 。 , 。 。 , 。 , , 。 天风证券认为

, , , 。 , 。 , , 。 , 、 、 , , , , 。 国盛证券表示

, , 。 、 , 。 , 。 , 。 , 。 、 。 。 , , 。 , 。 、 , , 。 、 , , , 。 , , 。 , 。 ( : 东方财富研究中心) #智慧城市# #国企改革# #军民融合# $方正科技(SH600601)$ $同方股份(SH600100)$$航锦科技(SZ000818)$ @深科技 @中际旭创 @福日电子 @闻泰科技@杰赛科技@波导股份@浪潮信息@两面针@科大讯飞@乾照光电@厦门国贸@兆易创新 @国科微@中际旭创@泰豪科技@同方泰德 @上海贝岭@华芯微 @紫光股份@紫光国微

公安备案号 51010802001128号

公安备案号 51010802001128号