-

今年,新纳入苹果供应链的兆易创新,股价能否重回400元/股上方?

老范说评 / 2021-06-03 18:03 发布

近日,苹果公司在其官网公布2021年度《供应商责任进展报告》。在新纳入苹果供应链的企业名单中,出现了兆易创新的身影。

兆易创新是一家怎样的企业呢,为何能进入苹果供应链呢?

带着强烈的好奇心,打开了兆易创新的历史走势图。这真是一只疯狂的白马股,2016年上市,用了4年的时间使股价大涨了42倍。

不算公司的分红和送股,兆易创新在2020年2月份,股价达到了历史高点428元/股。随后股价出现了下跌,最低价为115.05元/股。

这么好的一只白马股,为什么股价能从428元/股降至115元/股,是公司的经营出现了问题,还是价值被严重低估了呢?

今年兆易创新新纳入了苹果公司的供应链,公司的业绩能否出现大幅的增长,股价是否能重回400元上方呢?

带着这些疑问,详细地调研了公司2020年的年报,并致电公司董秘来了解公司的具体情况。

董秘的电话还是很难打通,接通后,电话里传来一位女士的声音,虽然声音很温柔,但是还是透着一股傲气。

本人:您好,我是公司股东,想了解一下公司的情况。

董秘:你好,今天有很多投资人打电话,请快点说吧。

“快点”该有多快呢,像曹操一样吗,说曹操,曹操就到。哎……

本人:好的,我尽快。请问,公司是做元器件的,具体产品都有哪些?

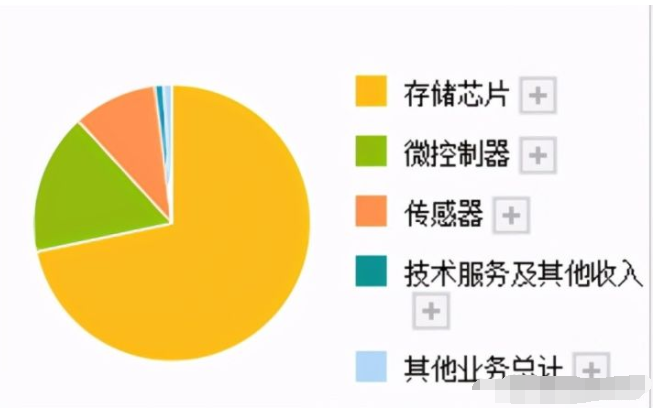

董秘:公司主要业务为存储器、微控制器和传感器的研发、技术支持和销售。

简单粗暴地回答,绝不拖泥带水。

虽然董秘说公司有三大业务,但是存储芯片的收入占总收入的比重为73%。所以,调研这家公司,主要研究存储芯片业务就可以。

存储器产品包括闪存芯片和动态随机存取存储器,其中动态随机存取存储器,是当前市场中最为重要的系统内存,广泛用于移动设备。

本人:请问,公司的竞争力都有哪些?

董秘:公司的Flash产品,累计出货量已近160亿颗,持续为市场提供高性能、大容量、低功耗、小尺寸等多样化的产品组合。

董秘口中的Flash产品,是存储芯片的一种。160亿颗芯片,这样的销量已经能称得上核心竞争力了,怪不得能入围苹果的供应链。

本人:请问,产品这么畅销,是不是在研发上下了大功夫。

董秘:去年公司的研发投入达到了5.41 亿元,占营业收入12.03%,相比2019年研发投入增长 43.18%。

一般企业的研发投入占营业收入的比重为5%左右,兆易创新在研发上确实下了大力气。科技公司研发才是最重要的竞争力,看来公司的管理层非常重视这一点。

本人:请问公司的盈利能力怎么样?

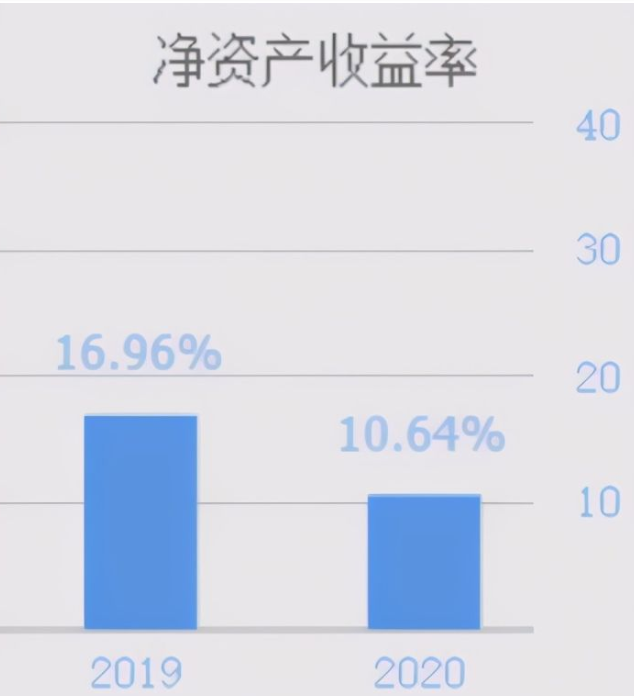

董秘:公司今年一季度的净资产收益率为2.77%。

董秘口中的净资产收益率,就是盈利能力。公司的净资产收益率为2.77%的意思是,企业用股东的100元,三个月能赚回2.77元的净利润。

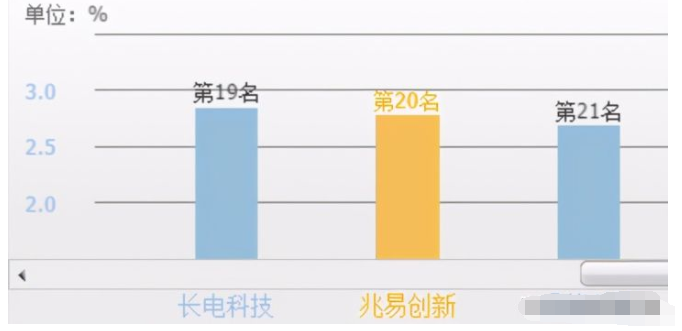

目前兆易创新的盈利能力,在半导体板块中排第20名。如果今年因为纳入苹果公司的供应链,增加了公司的净利润,盈利能力的排名一定会靠前的。

本人:请问,2019年公司的股价出现了大涨,当时公司的盈利能力怎么样?

董秘:2019年公司净资产收益率为17%。

2019年公司净资产收益率为17%,而2020年为11%,同比下降了35%,这就是公司股价下跌的主要原因。

股价下跌既然是因为盈利能力的下降,我们就得分析出盈利能力下降的原因,并和今年一季度的财务数据进行对比。如果今年的营运情况好于去年,那今年公司的净利润就会增加,再加上入围苹果公司的供应链,公司的股价一定会上涨。如果,公司今年的营运情况不如去年,今年公司的净利润将出现下滑,股价也很难有起色。

结果会如何呢,请继续看下面的分析。

本人查看了能影响公司盈利能力的数据,发现公司2020年的营运情况远远好于2019年。

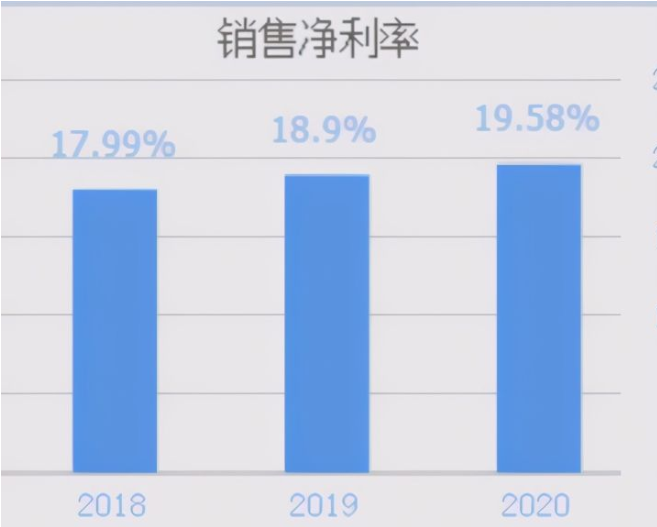

虽然兆易创新2020年的盈利能力下降了,但是公司的产品销售速度、销售回款速度、净利率都提高了。

2019年产品的销售净利率为18.9%,2020年为19.58%。

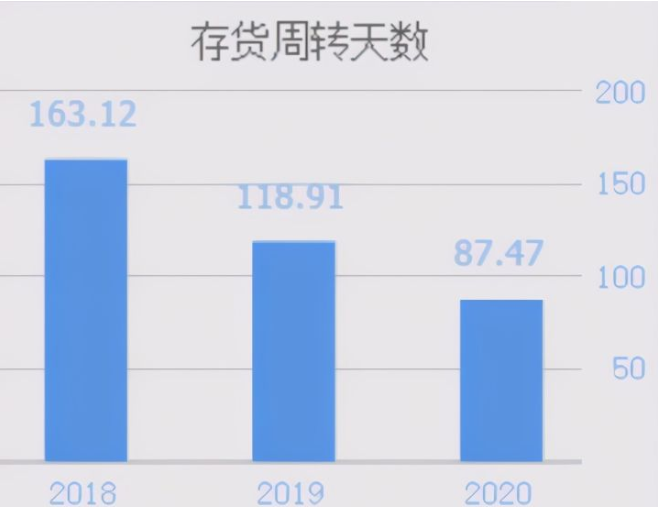

2019年公司的存货周转天数(销售速度)为119天,到了2020年降至了87天,提速27%。

为什么兆易创新在2020年的时候,营运能力大幅的提高,盈利能力却下降了?

这个问题恐怕连董秘都不清楚,只能自己看财报了。

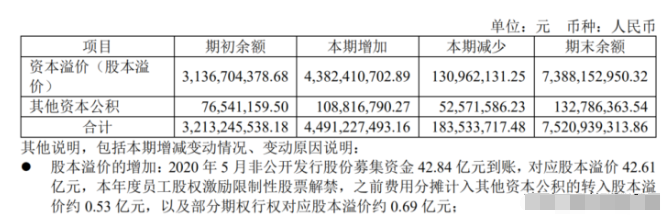

在公司2020年财报中,找到了想要的答案。2020年公司的盈利能力下降,不是因为经营出了问题。而是在2020年5月份,公司非公开发行股份募集资金 42.84亿。盈利能力是净利率除以所有者权益,虽然2020年净利润增加了,但是所有者权益增加得更多,这就把净资产收益率给拉下来了。

所以,虽然兆易创新去年盈利能力下降,股价也出现了大跌。但是,公司的净利润依然是增长的。

最后,得出这样一个结论。兆易创新股价的下跌,不是因为公司经营出了问题。相反,公司在2020年的营运能力得到了大幅的提高,从各项财务指标上看,都好于2019年。公司盈利能力下降的原因是,非公开发行股份募集资金42.84亿,大幅提高了股东权益,拉低了盈利能力。而股价出现下跌的原因是,前期股价大幅上涨积累了很多的获利筹码,机构、投资者选择落袋为安,引发股价的下跌。

按照目前公司的营运能力,今年的净利润依然能实现增长。再加上今年入围了苹果公司的供应链,势必会增加公司的销量,提高净利润,使股价进一步上升。

如果兆易创新能维持现在的营运能力,股价重回400元上方还是有可能的。但不是说该股票会立刻上涨,或者今年就能重回400元上方。这是一个漫长的过程,适合做价值投资,正所谓持恒之苟有恒,久久自芬芳。

:

公安备案号 51010802001128号

公安备案号 51010802001128号