-

东阿阿胶难以超越片仔癀,成为中药茅台的三大原因

老范说评 / 2021-06-01 17:03 发布

这些年,我在股市的盈利几乎全部来源于中药行业。前有云南白药,后有片仔癀,都给我带来了丰厚的投资回报。

东阿阿胶作为中药行业的知名品牌,这些年,我一直在关注,但不曾持有一股。原因嘛,很简单,企业享有知名品牌的同时,企业经营状况是非常的糟糕。

也许看到这里,很多人会说,东阿阿胶这不是在2020年扭亏为盈了吗?为什么还说这家企业的经营不好呢?

然而,如果你仔细研读企业的报表的话,你会发现,东阿阿胶2020年扭亏为盈的手段仍然是采用了2019年大洗澡之前的手段,并没有什么新手段。所以,这些年,对东阿阿胶这家拥有知名品牌的企业,我从来没有涉足过,只是抱有好奇心的每年看看企业的年报而已。

东阿阿胶历史优秀业绩的背后原因

东阿阿胶在2019年业绩大洗澡之前,业绩表现是非常的优秀,企业的标准营业利润从2011年的9.73亿元上涨到2018年的22.52亿元,业绩增长了2倍多。年复合增长率为12%。大家可别小看这样的业绩增速,在A股市场能保持好这样业绩增速的企业是非常的少。

然而与企业业绩相背离的是,企业二级市场的股价八年增长率仅为30%左右。这里我们需要思考了,企业业绩八年增长了2倍多,股价才上涨了30%,这不是问题很大。并且由于二级市场股价有PE倍数的存在,不应该上涨更多吗?

很明显,企业二级市场的股价和企业业绩增长相背离了,企业价值被低估了。起码从表面上来看是这样的,但是从企业的报表来看,其实并不是企业被低估,而是企业的业绩水分非常的大。

从下图东阿阿胶历史业绩统计来看,东阿阿胶的经营净现金流在2019年业绩大洗澡之前长期远远小于企业的标准营业利润。而企业这样的现金流情况和利润情况,常识告诉我们,从表面上看,企业赚了很多钱,增长非常好,但是并没有实实在在的钱流向企业。

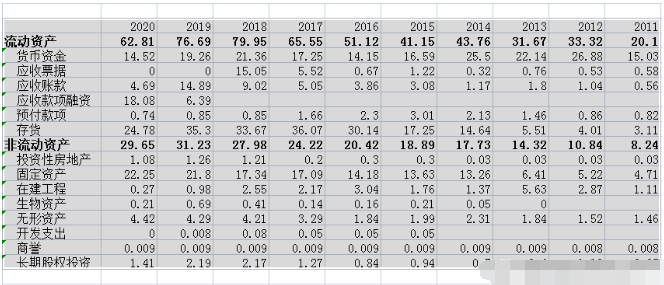

有利润,但是没钱,钱去哪里呢?钱一定是在企业的资产里面,是什么资产增加呢?看看下图,你就会非常清楚。

从上图企业 资产结构的变化来看,致使企业营业收入高速增长,现金流非常不理想的原因主要是应收账款,应收票据,应收款项融资和存货的大规模增长。

其中固定资产端也出现了高速的增长,但是对于固定资产的增长一方面是支撑企业的发展,另一方面是固定资产支出变现在投资现金流表中,对企业的经营活动现金流并没有影响,所以,这里在分析经营现金流的情况下,我们可以不去考虑。

所以,从企业的流动资产端应收科目和存货的大规模增长,说明了,企业营业收入高速增长的背后是放宽了销售政策,或者是存货并没有转结成本。

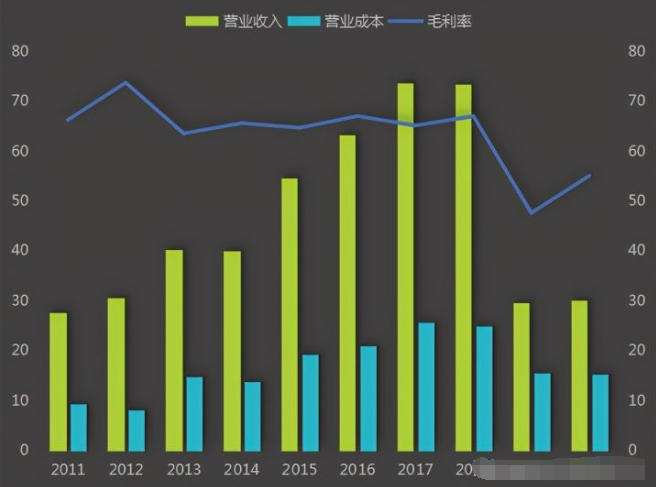

接下来我们继续看看企业的毛利率情况,看看是否企业存在存货没有转结成本的情况。从下图企业的毛利率变化情况来看,东阿阿胶营业成本相对较为稳定,营业收入增速较大,但是企业的毛利率几乎没有什么增长。

这主要原因是企业营业收入的增长主要是通过提价所致。也就是说,企业维持毛利率的核心是提高产品价格。

所以,此时,我们结合前面驱动企业营业收入增长的因素来看,企业营业收入的增长主要来源于放宽销售政策和提价,而企业这样做的结果是应收账款的大幅增长和存货的大量积压。

也就是说,东阿阿胶在2019年财务大洗澡之前业绩增长的背后原因是销售政策的放宽和盲目提价来抵抗成本上行,并不是企业产品竞争力的提高,这一点我们需要特别注意。正因为是这样的增长,才导致了企业股价和业绩的背离。

2020年扭亏为盈的东阿阿胶

众所周知,东阿阿胶在2019年进行了业绩大洗澡,开始清理历史残留的问题,也就是去库存。

并且在这样的战略下,企业2020年业绩出现了扭亏为盈,库存基本上清理完毕。这是不是意味着一个全新的东阿阿胶出现在我们的眼前呢?

我认为不是的,首先2020年企业扭亏为盈的策略仍然是放宽销售政策和政府补助。我们从2020年企业年报数据中可以看到,企业2020年营业收入和净利润均出现了正增长,与此同时,企业的应收账款也是从2019年的21亿元增长到2020年的23亿元。

并且在放宽销售政策的同时,企业仍然是没有扭亏为盈。因为企业的非经常性损益仍然是亏损的。也就是说,是非经常损益帮助企业实现了扭亏为盈。而这部分非经常性损益主要来源于政府补助。

并且2020年的政府补助是2019年的3倍左右。这里我们需要考虑两个问题,一个是政府补助的大幅增长说明了政府对中药行业的政策支持,另一个说明了地方政府也不想企业出现连续三年亏损的情况,至于具体是哪一种,大家自己想吧。

至此,东阿阿胶历史优秀业绩背后的原因和2020年去库存并且扭亏为盈的原因,我们已经阐述得非常清楚,接下来我们需要看看未来的东阿阿胶值得投资吗?投资东阿阿胶的风险是什么?

未来的东阿阿胶值得投资吗

从前面的分析中,我们已经说过了,东阿阿胶业绩驱动因素是提价和放宽销售政策来抵抗成本上升。也就是说,东阿阿胶最大的风险是成本风险。并且从企业的成本构成来看,直接材料和能源成本占营业成本的比重在90%左右,占营业收入的比重在90%以上。

而在占比最大的这部分成本中,能源成本几乎是固定不变的,同时是占比最小的,占比最大的是原材料成本。

并且东阿董事长也说了,企业未来将不会考虑提价,那么在企业不考虑提价的情况下,企业抵抗成本的能力是什么呢?如果未来企业继续提价,会不会走以前库存积压的老路子呢?

以上这些疑问我们都无法给出肯定的答案,也就是基于当下的情况,我们并不能知道东阿阿胶未来是什么样的。

既然不知道东阿的未来大概是什么样子的,那即使2020年侥幸扭亏为盈,也不是我们做困境反转的理由。

:

公安备案号 51010802001128号

公安备案号 51010802001128号