-

华为入股的第三代半导体材料龙头山东天岳:产品卖珠宝店啥意思?

老范说评 / 2021-06-01 16:53 发布

天科合达的IPO早已告吹,同为国内领先的碳化硅衬底供应商,山东天岳科创板IPO申请于5月31日受理。公司拟募集20亿元用于碳化硅半导体材料项目。比较搞笑的是,公司作为第三代半导体关键材料供应商被华为看中,旗下投资公司华为哈勃持有公司7.05%的股份,是第四大股东。但公司前五大客户中除了身份神秘的客户A和客户B,其他三大客户均为珠宝公司,也着实让人摸不着头脑。

华为哈勃看中的山东天岳:历史沿革看着累

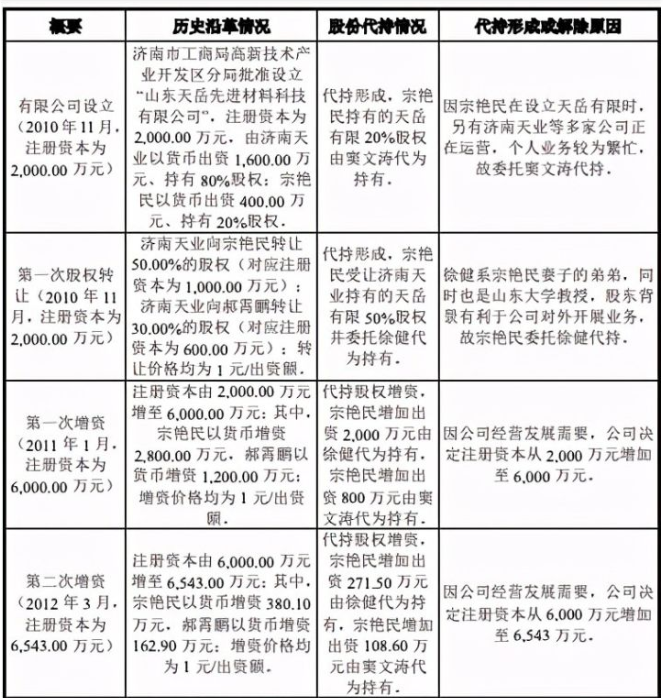

山东天岳的前身天岳有限成立于2010年11月,由济南天业和个人股东窦文涛共同投资设立,其中窦文涛股份系代持,实际出资人是宗艳民,天岳有限注册资本是2000万元。

从天岳有限设立到2018年1月1日,公司股权结构非常简单,就窦文涛和高文青两个自然人股东,而且均为代持股东。笔者通过国家企业信用信息系统查询了下天岳有限的变更信息,发现在2019年6月之前,除了宗艳民与窦文涛、高文青三人之间的股权变动,没有发生其他变动信息。

招股书第44页提到2019年6月第五次股权转让,即窦文涛、高文青解除代持关系后将其持有的股份均以1元的价格转让给实际控制人宗艳民,这样宗艳民成为天岳有限唯一股东。

但是为什么招股书将这次股权转让描述成第五次呢?难道之前的第四次、第三次被隐藏了么?

2019年6月开始,山东有限开启增资与股权转让,提前为IPO做准备,比如上海麦明与上海铸傲在此期间进入。2019年8月公司实施第四次增资,华为哈勃以1.11亿元的价格认购天岳有限908.75万元注册资本,公司估值10亿元。

2019年12月至2020年10月天岳有限先后实施了2次增资与4次转让股权转让,其中重要的一次是2020年8月的第六次增资,中微公司、深创投等知名机构进入股东名单,这样在11月天岳有限股改前,公司的股东中除了宗艳民,其他均为机构股东。

现在再说第五次股权转让之前公司发生了什么。

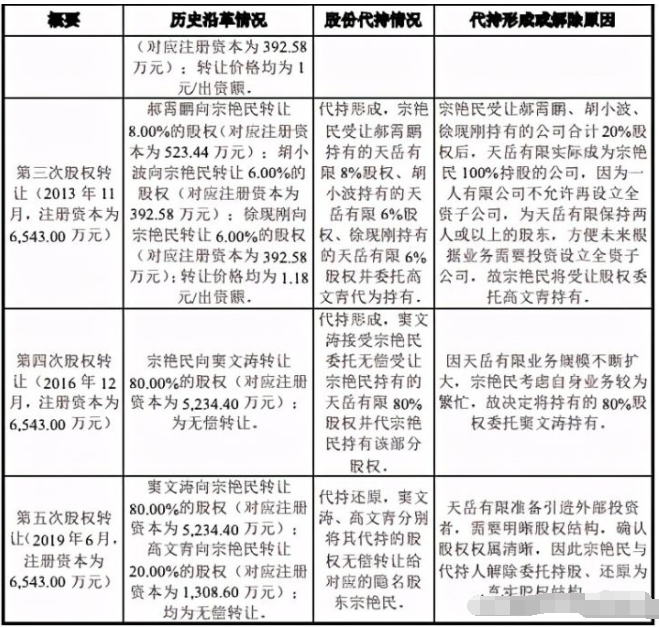

实际上招股书对第五次股权转让之前存在的代持及清理情形做了说明,这样看来公司股权变更历史是比较清晰的,但是看起来仍然觉得累:

资料来源:山东天岳招股书,阿尔法经济研究

资料来源:山东天岳招股书,阿尔法经济研究

携手天科合达开启碳化硅材料国产化进程的山东天岳将产品卖给了珠宝店

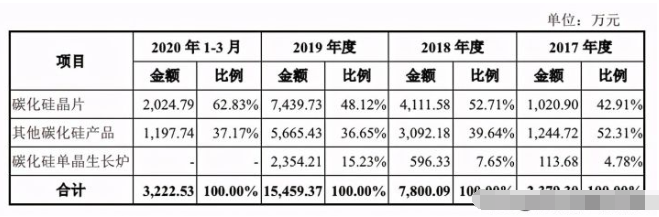

山东天岳是国内领先的宽禁带半导体衬底材料供应商,主要从事碳化硅衬底的研发、生产和销售,其产品主要包括半绝缘型衬底和导电型衬底。营收结构来看,公司主要依靠半绝缘型衬底,2018-2020年其营收从0.78亿元增长至3.47亿元,营收占比提升至81.62%:

资料来源:山东天岳营收,公司招股书,阿尔法经济研究

天科合达的业务线比山东天岳长,公司除了从事碳化硅衬底的研发、生产和销售,还从事碳化硅单晶生长炉等相关设备的研发及销售,同时还提供碳化硅籽晶和晶体,可用于碳化硅的长晶工艺及碳化硅晶片加工。营收结构来看,2017-2019年天科合达碳化硅衬底营收虽然由0.10亿元增长至0.74亿元,但规模要小于同期的山东天岳:

资料来源:天科合达营收,公司招股书,阿尔法经济研究

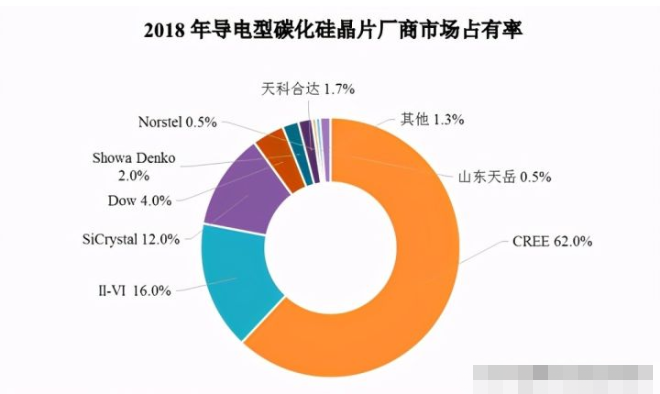

碳化硅衬底分半绝缘型和导电型两种,其中半绝缘型电阻率高,工艺窗口窄,主要用于雷达和5G射频器件;导电型电阻率低,主要用于电力电子功率器件,也是当下最火热的领域。不过从衬底类型来看,山东天岳对外销售的主要是半绝缘型衬底,其营收从0.78亿元增长至3.47亿元。天科合达对外销售的主要是导电型,2018年其导电型碳化硅衬底市占率达到1.7%,是山东天岳的三倍多:

资料来源:导电型碳化硅衬底市占率,天科合达招股书,阿尔法经济研究

产能方面,2019年山东天岳对外销售半绝缘型衬底1.77万片,同期天科合达销售碳化硅衬底3.25万片(未披露类型)。2020年公司销售半绝缘型衬底3.77万片,天科合达虽然未披露具体数字,但预计2020年衬底销量与山东天岳相当:

资料来源:山东天岳销量,公司招股书,阿尔法经济研究

资料来源:天科合达销量,公司招股书,阿尔法经济研究

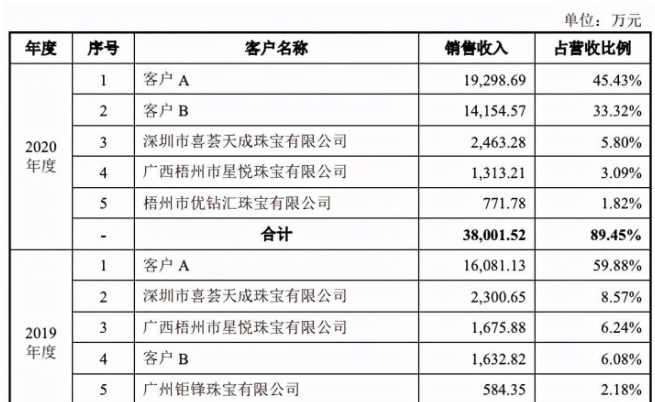

客户方面,2019年天科合达前五大客户除了神秘的A和C,主要客户是三安光电旗下的三安集成和中电化合物半导体公司。山东天岳前五大客户中除了什么的A和B,其他三家客户是珠宝公司,也不知晓公司究竟唱的哪一出:

资料来源:前五大客户,山东天岳招股书,阿尔法经济研究

在碳化硅产业链中衬底要占到碳化硅成本的50%,其次是外延,占到25%,主要是因为物理特性等所限,碳化硅制备时温场控制困难,主流的PVT法晶棒需要在2500度高温下进行,而且生长速度仅为0.1-1mm/小时(视尺寸大小),硅棒可达1-10mm/小时。另外碳化硅有200多种晶体结构,只有4H-SiC、6H-SiC等少数几种晶体结构是所需的半导体材料,因此晶体缺陷多,再加上本身的高硬度等特性,制备难度很大,价格也远高于硅。

不过总体来看,碳化硅、氮化镓等为代表的第三代半导体材料,国内与国外的差距不是很大。材料上目前Cree等实现了最大8英寸的量产,山东天岳和天科合达也实现了4英寸的量产,6英寸有能力生产,8英寸也在研发中。

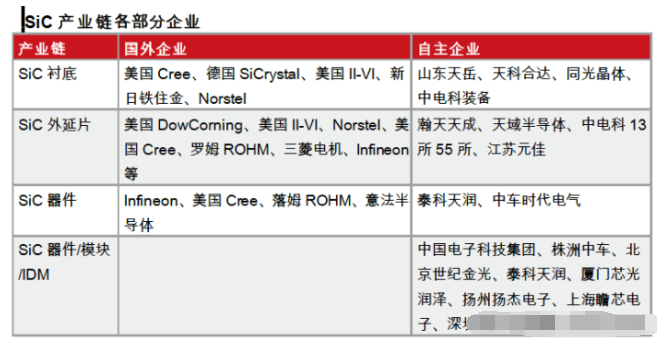

碳化硅器件上,Cree、英飞凌等很早推出了碳化硅基SBD、MOSFET等器件并在新能源汽车等领域实现应用,相对而言国内企业在应用端稍显滞后:

资料来源:碳化硅主要企业,公开资料整理,阿尔法经济研究

但还是那句话:产品卖给珠宝店,这是啥意思?

:

公安备案号 51010802001128号

公安备案号 51010802001128号