-

携华为高通俩客户闯关科创的希荻微:连亏三年又大幅加薪,武德呢

老范说评 / 2021-05-31 19:18 发布

希荻微是一家位于广东佛山市的模拟芯片设计企业,成立于2012年9月,其产品主要为电源管理芯片和信号链产品,类似于圣邦股份。公司产品主要涵盖DC/DC、超级快充芯片、锂电池快充芯片、端口保护和信号切换芯片等,主要用于手机、笔记本电脑、汽车电子及可穿戴设备、物联网和智能家居等领域,未来还将进一步扩展至数据中心、服务器、通信及工业设备等领域。

希荻微营收目前依赖DC/DC芯片,华为、高通两大巨头是公司直销客户,亦可直观看出公司具有一定竞争优势。2018-2020年公司连续三年亏损,研发人员酬薪超过同业水平尚可理解,但销售人员年均70余万的高薪、金额庞大的股份支付费用等,让公司的IPO目的变得有所不纯。此外通过上市前高价的股权转让与增资扩股,也看到了半导体行业的浮躁与投机。

差异化竞争的希荻微:切入细分赛道走在全球前列

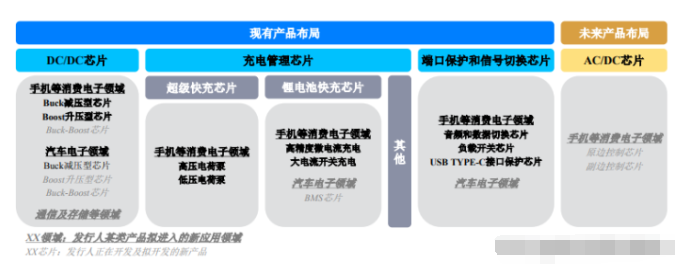

希荻微的主要产品为电源管理芯片和信号链芯片,现有产品覆盖DC/DC芯片、超级快充芯片、锂电池快充芯片、端口保护和信号切换芯片等,未来公司还将布局AC/DC芯片,延伸产品种类:

资料来源:业务布局,希荻微招股书,阿阿尔法经济研究

DC/DC芯片目前应用于消费电子和汽车电子两大领域,其中消费电子中主要用的是Buck降压型芯片和Boost升压型芯片,主要用于电子设备中各单元对输入电源进行直流-直流电压转换。希荻微未来布局的AC/DC芯片是将交流转变为直流,两者皆为重要的电流转换芯片。

充电管理芯片有超级快充芯片和锂电池快充芯片两类,其中超级快充芯片芯片用于充电功率30W以上的产品,主要用于消费电子领域。锂电池快充芯片主要功能包括充电过程中的电压转换、快速充电过程控制、电池保护等,目前公司主要有高精度微电流充电芯片和大电流开关充电芯片两大类,未来也在积极布局新能源汽车中的BMS电池管理系统芯片。

端口保护和信号切换芯片主要承担移动终端设备充电接口的过温保护、过压保护等功能,并实现音频、数据等信号切换。目前希荻微主要有音频和数据切换芯片、负载开关芯片和USB Type-C接口保护芯片,同样主要用于消费电子领域,但也同样布局汽车电子:

资料来源:产品应用方案,希荻微招股书,阿尔法经济研究

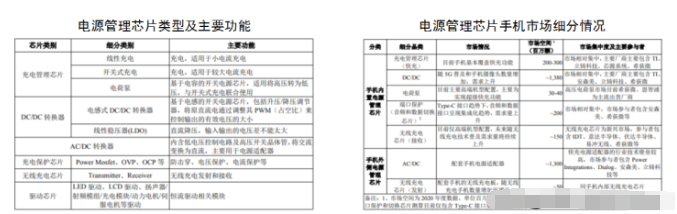

电源管理芯片分为充电管理芯片、DC/DC芯片、AC/DC芯片、充电保护芯片、无线充电芯片等,上述芯片在手机中普遍使用,尤其是DC/DC芯片和AC/DC芯片市场空间在13亿颗以上。当然因为国内模拟芯片企业起步普遍较晚,较长一段时间内产品以中低端为主,高端产品依赖进口,市场主要份额也集中在TI、ADI等国外大厂手中:

资料来源:电源管理芯片分类,希荻微招股书,阿尔法经济研究

希荻微在细分领域已具有一定影响力,比如在非平台厂集成DC/DC芯片市场占有率达到11%,行业第二;非平台厂集成快充芯片市场占有率达到6%,行业第三;端口保护和信号切换芯片市占率6%,行业第四,品牌知名度也不断提升。公司DC/DC芯片已通过了高通、联发科的验证,锂电池快充芯片进入联发科平台参考设计,高通和华为也是公司重要的直销客户,细分领域颇具竞争力:

资料来源:主要产品市场份额,希荻微招股书,阿尔法经济研究

招股书中希荻微提到,DC/DC芯片目前主要由主芯片平台集成提供,其余独立的DC/DC芯片由供应商直接提供或通过主芯片平台厂商“芯片组”及参考设计方式提供,即所谓的非平台厂集成的芯片产品,这种业务模式除了产品性能的要求,还需要厂商具备提供系统化硬件解决方案的能力,因此对供应商提出更高要求。

当然从希荻微所处的电源管理芯片行业来看,2018年圣邦股份、晶丰明源具有提供几十亿颗芯片的能力,圣邦股份模拟芯片产品种类超过1000种,而公司2020年芯片销量仅为1.95亿颗,产能、产品种类等多方面与国内同行差距明显,更谈不上与TI、ADI等大厂的差距了:

资料来源:电源管理芯片重要公司,华经情报网,阿尔法经济研究

拥有华为高通重量级客户的另一面:业务结构仍需优化

2018-2020年希荻微营收从0.68亿元增长至2.28亿元,增幅235%,成长速度很快。客户方面,公司前五大客户集中度与第一大客户销售金额占比有所下降。值得注意的是2018年公司第一大客户是高通,2019年华为顶替高通成为第一大客户,高通以15.18%的份额成为第二大客户。2020年华为与高通分属第二、第三大客户,销售金额占比分别为26.77%、23.54%,第一大客户台湾安富利成为第一大客户,销售金额占比为29.51%,重要客户变化太快。销售金额上,2018-2020年对高通销售金额分别为0.44亿元、0.18亿元和0.54亿元,波动很大,2019-2020年对华为销售金额为0.67亿元、0.61亿元,还算稳定,因此公司与高通能否长期稳定合作,对其业绩的影响具有很大影响:

资料来源:主要财务指标及客户集中度,希荻微招股书,阿尔法经济研究

安富利是全球知名的经销商,2020年被英飞凌评为最佳分销商奖。2018-2020年希荻微营收中直销的占比从66.3%下降至52%,经销占比提升至48%,在招股书中公司也提到若因为贸易因素,“部分海外客户在短期内可能减少订单,影响公司短期的营运增速,也对长期的国际业务开展带来一定阻碍”,结合渠道营收变化,公司一方面加大与国内厂商合作,另一方面与经销商合作,以便尽可能降低对国外大客户的依赖。

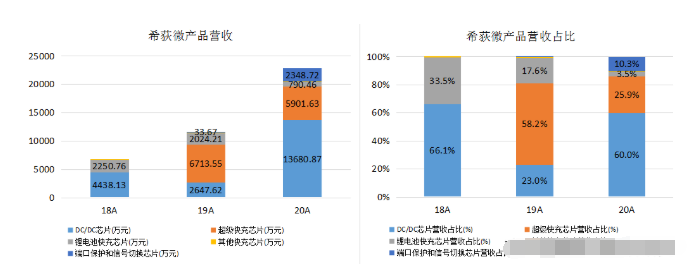

希荻微的营收目前依赖DC/DC芯片,2018-2020年其营收为0.44亿元、0.46亿元、1.37亿元,营收占比66.1%、23.0%和60.0%;充电管理芯片营收从0.23亿元增长至0.68亿元,这其中2019-2020年超级快充芯片营收为0.67亿元、0.59亿元;端口保护和信号切换芯片2019年贡献33.67万营收,2020年达到2348.72万元。纵观2018-2020年的产品营收变化,虽然锂电池快充芯片是公司最早进入的领域,但公司紧跟近几年技术潮流,重点发力毛利率较高的超级快充芯片、端口保护和信号切换芯片等领域,降低了锂电池快充芯片出货量。目前公司渠道方面通过加强与经销商合作降低对海外大客户的依赖,叠加在新产品上的研发与布局,业务还处于优化阶段,因此未来几年业务波动或比较大:

资料来源:产品营收数据,希荻微招股书,阿尔法经济研究

每股将近242元!通过希荻微增资扩股看到了半导体行业的投机与浮躁

希荻微近期对外宣布,即便IPO后公司短期内也无法实施现金分红。为何不分,有何猫腻?

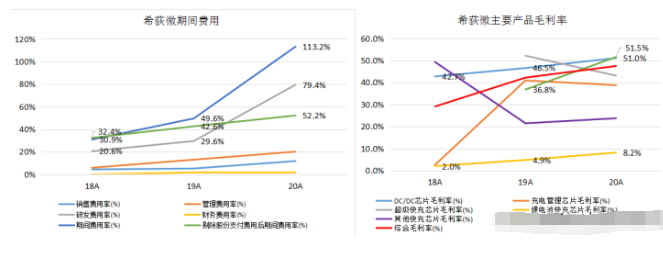

业绩层面,2018-2020年希荻微连续亏损,主要系研发费用及股份支付费用等拖累。报告期内公司毛利率从29.1%提升至47.4%,这其中营收占比最大的DC/DC毛利率从42.7%提升至51%;充电管理芯片及其占比最大的超级快充芯片毛利率分别由2019年的40.9%、52.1%下降至2020年的38.8%、43.1%。公司营收成长最快的端口保护和信号切换芯片毛利率由29.1%提升至51.5%,主要系产品生产工艺优化和封测效率提升下封测成本下降以及产品结构升级下价格上升,毛利率同步提升。

但在费用端,2018-2020年希荻微期间费用率由30.9%提升至113.2%,其中管理费用率和研发费用率分别由5.9%、20.6%提升至20.2%、79.4%,是费用最大来源。2019-2020年公司对销售人员、管理人员和研发人员实施股权激励,分别产生0.08亿元、1.39亿元的股份支付费用。剔除股份支付费用,公司期间费用率同样由32.4%提升至52.2%,足以让净利润处于亏损:

资料来源:期间费用与产品毛利率,希荻微招股书,阿尔法经济研

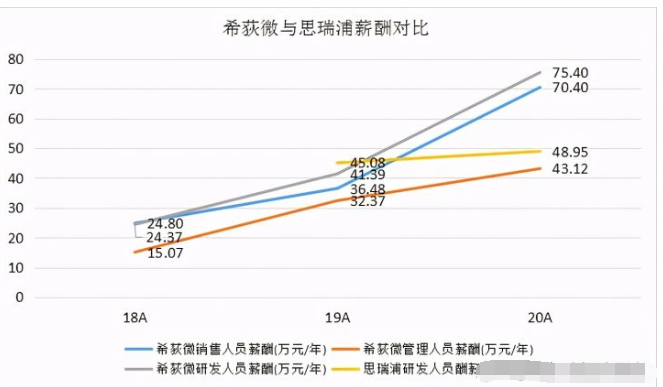

此外上市前希荻微对销售、管理和研发人员大幅加薪,增加了相关费用,也让公司盈利压力加大。很明显看出,2018-2020年公司销售人员和研发人员平均年薪由不足25万元一路飙升至超过70万元,已经上市的思瑞浦研发人员平均年薪为48.95万元。固然苏州与佛山收入水平有差异,但公司如此涨薪显得缺乏理性:

资料来源:员工薪酬,希荻微招股书/思瑞浦年报,阿尔法经济研究

笔者担忧的一点是:如此高的薪酬与公司发展若不匹配,不仅让其面临盈利压力,而且会给公司发展套上一扇枷锁。试想一下,若哪天公司出现经营压力,对相关人员进行降薪,这些人还会老老实实呆在公司吗?

国内半导体从业人员固然收入水平偏低,中芯国际在上海的工艺工程师月薪1-1.5万元,因此提高从业人员工资待遇十分必要。但希荻微这样缺乏理性的薪资水平,不仅对公司是负担,对行业也会带来负面影响,相信懂得大家都懂。

短期来看,希荻微不仅业务层面的调整与优化让其经营存在一定风险,期间费用的大幅增长也让其面临盈利压力。让其净利润产生大幅亏损。

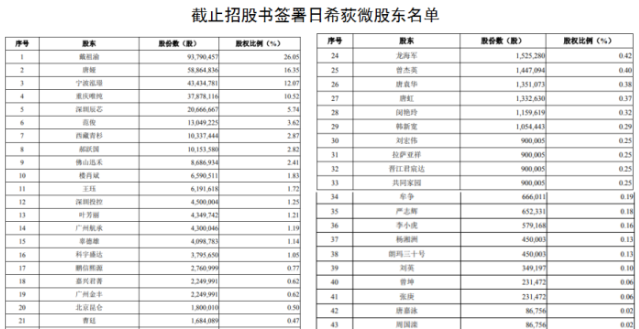

2020年9月希荻微对部分股权高价转让,比如创始人、第一大股东戴祖渝以2962.73万元的价格将其持有的16.80万元出资转让给深圳辰芯,以此计算每单位出资额转让价格高达176.34元。同月公司增资,深圳投控等新增股东以241.65元的价格认缴出资124.15万元,公司吸收投资收到的现金达3亿元。截止2020年末,公司货币资金0.57亿元,交易性金融资产3.21亿元,是不缺钱的。

希荻微拟发行不超过4001万股,募集资金5.82亿元,用于高性能消费电子和通信设备电源管理芯片研发与产业化项目、新一代汽车及工业电源管理芯片研发项目、总部基地及前言技术研发项目,剩余0.9亿元用于补充流动资金。

为了IPO每家公司是穷尽想法找理由,但很多时候我们看到公司并不是很缺钱。另外从希荻微股权转让和增资的价格可以看出,半导体行业是多么的浮躁。一个散户和投机机构云集的半导体公司,一个加薪缺乏理性的公司,一个……未来上市后公司能否不忘初心,值得怀疑:

资料来源:股东名单,希荻微招股书,阿尔法经济研究

还有一点,深圳投控等以241.65元的价格认购了希荻微股份,如果未来上市后股价低于这一价格,那投资机构算是白忙活了。

:

公安备案号 51010802001128号

公安备案号 51010802001128号