-

中微公司专题研究报告:从点到面的半导体设备玩家

老范说评 / 2021-05-31 19:14 发布

一、三大潜力市场

1.1、从 CCP 介质刻蚀到 ICP 硅/金属刻蚀

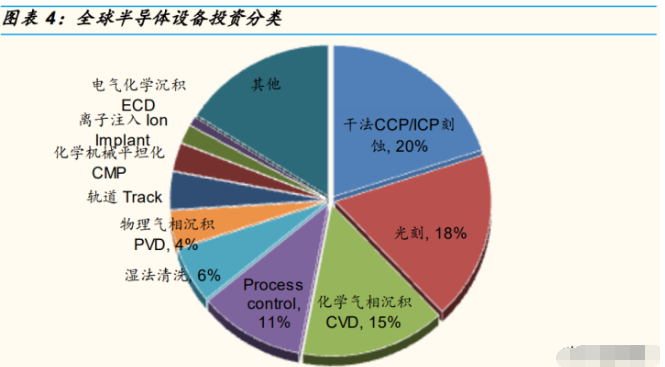

在刻蚀设备方面,泛林半导体 (Lam Research)、东京电子 (Tokyo Electron)、 应用材料 (Applied Materials),Hitachi High-Technologies 占据全球主要市场份 额, 而我们估计中微全球份额还不到 2%, 介质刻蚀 CCP 份额不到 4%,硅/金 属刻蚀 ICP 份额不到 1%。最主要是因为中微缺乏美国,欧洲,日本,韩国的 逻辑及存储器半导体大厂客户,金属/硅刻蚀 ICP 销售比重仍低,及缺乏关键 层(Critical layer)的刻蚀技术。

公司所销售的刻蚀设备以电容性耦合的等离子体源 (CCP,Capacitively Coupled Plasma) 及电感性耦合的等离子体源 (ICP,Inductive Coupled Plasma)干法刻蚀设备这两种为主。而等离子体源刻蚀设备是一种大型真空的 全自动的加工设备, 一般由多个真空等离子体反应腔和主机传递系统构成。等离 子体刻蚀设备的分类与刻蚀工艺密切相关,其原理是利用等离子体放电产生的带 化学活性的粒子,在离子的轰击下, 与硅片表面的材料(铝 Al,多晶硅 Poly-Si, 二氧化硅 SiO2,硅化物)发生化学反应,产生可挥发的气体, 从而在表面的材料 上加工出微观结构,但通常高蚀刻速率(在给定时间内去除的材 料的量)也相当的重要。

CCP 介质刻蚀是中微的主力:但根据产生等离子体方法的不同,干法刻蚀 主要分为电容性等离子体刻蚀和电感性等离子体刻蚀; 根据被刻蚀材料类型 的不同, 电容性等离子体干法刻蚀 CCP 主要是刻蚀不导电的介质材料如二 氧化硅 Silicon dioxide SiO2、氮化硅 Silicon nitride Si3N4、二氧化铪 HfO2、光刻胶 Photoresist 等。电容性等离子体刻蚀(CCP)主要是以高 能离子在较硬的介质材料上, 刻蚀高深宽比的深孔、深沟等微观结构。而根 据我们对行业链的调研,中微目前近 80-90%的半导体刻蚀设备营收是从 销售前(Front end of line),中 ( Mid end of line),后段( Back end of line) CCP 而来,虽然有 7 纳米逻辑的刻蚀产品线,但还是以非关键性(non- critical)为主。

ICP 硅/金属刻蚀的三大挑战:而电感性等离子体干法刻蚀 ICP 困难度较 高,主要是以较低的离子能量和极均匀的离子浓度刻蚀较软的和较薄的材 料,主要是刻蚀硅材料,如单晶硅、多晶硅 polysilicon、和硅化物等,就 像在晶体管中刻蚀出电流进出的栅极开关(Gate)。不但如此,ICP 也可刻 蚀导电金属材料如铝 Al、钨 Tungsten,铜 Copper 成复杂的电路图案 conductors 及通道 Via。硅和金属蚀刻使用氯基化学(Chlorine-based chemistries),并可以在一个或多个膜层上执行特定的蚀刻步骤,但当涉及 多个层时,并且当蚀刻过程必须精确地停留在特定层上而不损坏它时, ICP 的蚀刻速率匹配 CCP 就变得重要。而根据我们对行业链的调研后了解, ICP 硅/金属刻蚀有三大挑战:

1. 控制精度:ICP 刻蚀对象是很软很薄的材 料,所以对能量、温度、刻蚀时间的精度有非常高的要求。举例而言,高 品质的多区控温静电吸盘就可加强温度精度,而快速响应干涉仪就可加强 刻蚀终点控制精度;

2. 均匀性:ICP 的等离子体浓度较高,要做好整片硅 片刻蚀,均匀性是个难点;

3. 刻蚀速率对反应腔条件(Chamber condition) 的敏感度:刻蚀速率对 ICP 反应腔的条件变化非常敏感,等离子体接触到 的部件涂层材料都会影响到刻蚀速率,严重时甚至会导致整批晶圆报废。

ICP 硅/金属刻蚀有 30-50%的价格溢价,50%以上的复合增长率:中微 目前有 80%以上的半导体刻蚀设备营收是从销售前(Front end of line), 中 ( Mid end of line),后段( Back end of line) 等六种 CCP(Primo D-RIE 65-16 纳米, Primo AD-RIE 40-7 纳米,Primo SSC AD-RIE 26-10 纳米, Primo iDEA 双反应台刻蚀/除光刻胶一体机 Primo HD-RIE NAND/DRAM 刻蚀机,及 Primo TSV 硅通孔刻蚀机而来,目前已积极投入核心技术开发 有较大挑战的 ICP 硅/金属刻蚀机台(目前有高级版的 Primo nanova 1x纳米逻辑/存储器刻蚀机及精简低成本版的 Primo Twin-Star 40/28 纳米 ICP 硅/金属刻蚀机台),估计两三年内在 1-2 个技术点上的突破是有机会 的,而根据我们对产业链的调研后了解,中微从主力的 CCP 介质刻蚀拓 展到加强 ICP 硅/金属刻蚀业务,对腔体价格有 30-50%的上涨空间,比 CCP 介质刻蚀有更高毛利率,更高的技术壁垒,更庞大的市场空间(估计 中微目前全球 ICP 刻蚀市场份额不到 1%),我们估计这对 ICP 刻蚀营收 (目前占半导体设备营收比不到 20%)未来 3-5 年的复合增长率有超过 50% 的增量。

1.2、从逻辑到存储器刻蚀设备

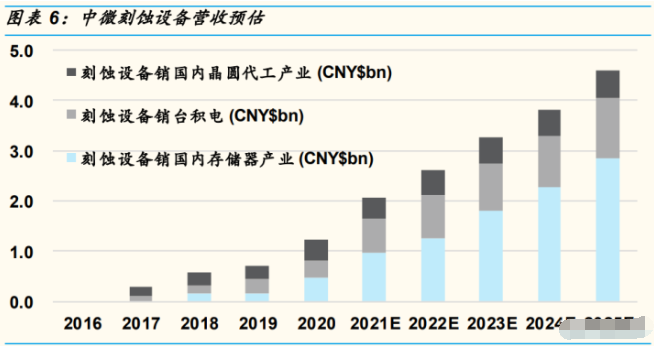

虽然不管是逻辑,内存 DRAM,闪存 3D NAND,在刻蚀设备方面, CCP 介质刻蚀与 ICP 硅/金属刻蚀设备数量总是各占刻蚀设备机台数量的一半(因 为单价不同,ICP 硅/金属刻蚀设备资本开支金额明显高于 CCP 介质刻蚀设备 资本开支),但内存 DRAM(1x, 1y, 1z, 1alpha, 1beta)及闪存 3D NAND (64, 96, 128 层) 因微缩制程趋缓,光刻设备投资占总资本开支的比重相对较少,因 此我们估计 DRAM/3D NAND 大厂在刻蚀设备投资占总资本开支的比重相对较 高达 25%上下,远高于台积电 12“ 7/5/3 纳米 EUV 先进制程厂的 15%上下,以 及中芯国际,华力晶圆代工 12“先进制程厂的 18-20%上下,及全市场平均的 20%。这种基础的不同,让过去主要以服务晶圆代工客户所需刻蚀设备 为主的中微公司,当转到存储器客户如长江存储(3D NAND),合肥长鑫 (Mobile DRAM), 紫光重庆/存储 (DRAM),反而如虎添翼,拥有更大的市 场发挥空间。

举例而言,当中微的主力客户台积电每年投入超过 300 亿美元的资本开支 建立 5 纳米及 3 纳米 EUV 新厂,我们估计台积电每年需要投资超过 45 亿美元 的关键/非关键的 CCP/ICP 刻蚀设备,而中微因为只能切入台积电的非关键性 CCP 介质刻蚀机台市场,所以我们估计目前中微仅能拿下不到 5%的份额或不 到 2.25 亿美元的总体有效市场 TAM(total addressable market)。换句话说, 台积电每年投资 300 亿美元,其中大约不到 0.5%可能会流到中微公司。

反之我们估计国内长江存储(3D NAND),合肥长鑫(DRAM),及其他尚 未宣布的存储器大厂,未来 5-10 年,合计每年将投入超过 100 亿美元的资本 开支(80-100 亿美元建立从无到有(Green field fab)每月 100,000 片晶圆 产能及 60-70 亿美元建立外加每月 100,000 片晶圆产能)。而因为 DRAM 及 3D NAND 微缩趋缓,制造存储器所投资的光刻机比重较低,我们估计长江存储 (3D NAND),合肥长鑫(DRAM)等总计每年需要投资超过 25 亿美元的关键 /非关键的 CCP/ICP 刻蚀设备, 但因为中微受惠於半导体核心设计、制造、设 备、材料国产替代的大趋势,并有机会能切入这些国内存储器大厂的关键/非 关键的 CCP 介质刻蚀以及关键/非关键的 ICP 硅/金属刻蚀机台市场,所以在 一般合理状态下,我们估计未来几年中微能拿到 10-15%份额(15-20%的刻蚀设备订单台数份额)或超过 2.50-3.75 亿美元中国整体存储器刻蚀设备有效市 场 TAM(total addressable market)的金额,并可能逐年提升,这存储器刻蚀 设备营收金额反而比台积电每年从中微采购的更多。换句话说,长江存储及合 肥长鑫若每年投资 100 亿美元,其中大约 2.5%可能会流到中微公司。所以这 是近 5 倍的不同驱动力。

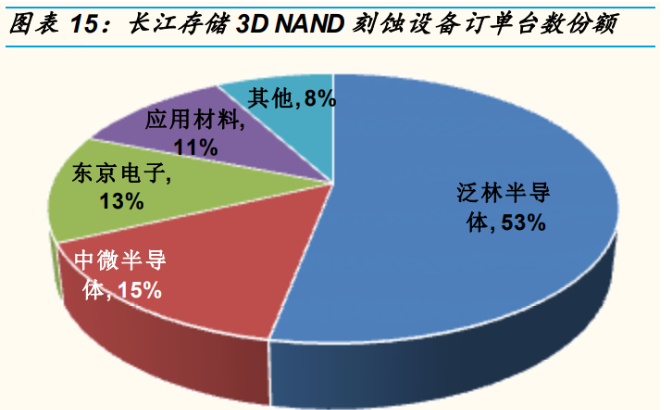

虽然长期而言,靠着技术叠代,扩展产品线,中微还是有机会拿下剩余的 85-90%中国整体存储器刻蚀设备的部分份额,但要拿下更多的份额,中微的 3D NAND 刻蚀设备要能解决四大高难度的挑战,像是 Mask Open, Gate Trench,Channel Hole, 以及 Staircase Contact 阶梯接触式刻蚀,但目前 3D NAND 大厂三星,东芝/西部数据,海力士,美光在解决 Mask Open 垂直刻 蚀的问题,主要是使用龙头厂商 Lam Research 泛林在 64/96/128/192 层 3D NAND 提供专用的 Mask Open ICP 刻蚀,并靠此一起抢下 Channel hole 的 CCP 刻蚀。东京电子 Tokyo Electron 的 Gate Trench 垂直刻蚀设备是遥遥领先 同业的,而阶梯接触式(Staircase contact)刻蚀所面对的温度挑战,主要是 使用龙头厂商应用材料 Applied Materials 所提供的三倍功率,多区域气体喷射 的 Centura Avatar Etch 机台。

不管是逻辑芯片,内存 DRAM,闪存 3D NAND 在刻蚀设备方面, 以及再 细分为 CCP 介质刻蚀(也包括比较薄的介质)与 ICP 硅/金属刻蚀都分非关 键(墙)及关键层(像房子的梁,柱层)刻蚀,以台积电 7 纳米 EUV 逻辑制程 工艺为例, 除了 Fin 层之外的金属层中,也不过只有 4 层使用 EUV(金属层 Metal 0,通道层 Via 0,金属层 Metal 1,通道层 Via 1), 60 层上下仍然使用 单层,双重(SADQ, Self aligned double patterning),四重曝光(SAQP, Self aligned quadruple patterning)及刻蚀,从 10 纳米到 100 纳米的制程都有, 虽然中微有进到台积电的 5 纳米 EUV 逻辑 IC 刻蚀生产线,但主要还是以刻蚀 线宽 50-100 纳米的非关键层的介质层为主。我们透过产业链调研,中微目前 的技术应该可以做到 10 纳米的关键层 CCP 刻蚀设备,但稳定性及生产效率 (productivity)仍然较国际大厂差,所以台积电尚未采用。但我们认为,只要中微持续投入庞大的研发经费,应该是指日可待从非关键层进入到 >30%溢价 的关键层刻蚀设备。

1.3、MOCVD 新旧设备需求将翻转向上

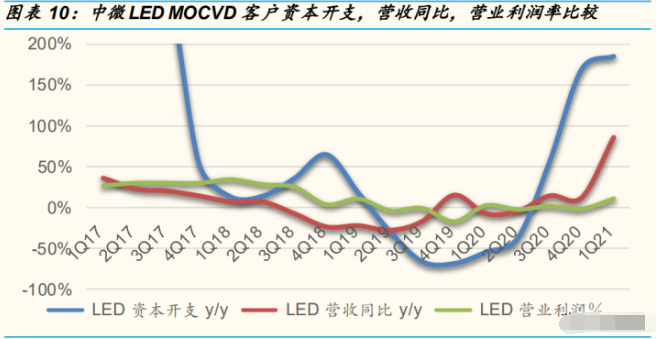

归因于过去两年 LED 照明及背光显示蓝光 LED 市场明显供过于求, 相关 厂商多所亏损,造成制造 LED 蓝绿光外延片的 MOCVD 设备需求不振,中微 公司也公布其 MOCVD 设备营收连续两年下滑。但这从去年底开始,LED 市场 有明显好转,而公司的 Prismo A7 设备已在全球 LED MOCVD 市场中占一席之 地,已大量出货;公司研发了用于制造深紫外光 LED 外延片的 MOCVD 设备 Prismo HiT3,已成功在行业客户端用于深紫外 LED 的生产验证;而制造氮化 镓功率器件外延片用的 MOCVD 已在客户芯片生产线上投入使用;用于 Mini LED 生产的 MOCVD 设备的研发工作进展顺利,已有设备在领先客户端开始进 行生产验证;此外,制造 Micro LED 等应用的新型 MOCVD 设备也将在今年推 出,目前没有主要竞争者, 毛利率应该远高于现在 MOCVD 设备的平均毛利率 (低于 10%)。我们认为 Mini LED, Micro LED, 8”硅基氮化镓 GaN功率器件等 外延片需求将带动中微公司 MOCVD 新设备需求,加上传统 MOCVD 设备需求 翻转向上,2022-2025 年复合增长超过 15%可期待:

研发及生产验证 MOCVD 设备可制造应用于高端背光显示的 Mini LED 和 高端显示应用的 Micro LED 外延片;

研发 MOCVD 设备用于生产 8“硅基氮化镓 GaN功率器件外延片;

生产 MOCVD 设备用于生产杀菌消毒,空气净化,及促进植物生长的紫外 LED。

二、二大核心竞争力

2.1、优秀的管理团队

研发人员占比近四成且大多数为硕博士的中微公司,优秀的管理团队是公 司能够持续不断推出新产品的原因,公司核心创始团队成员很多都有硅谷等海 外工作经验。公司的董事长兼总裁、创始人尹志尧博士在硅谷有 20 多年的行 业及经验积累,1984 年至 1986 年,就职于英特尔,担任工艺中心技术开发工 程师;1986 年至 1991 年,就职于泛林半导体历任研发部资深工程师、资深经 理;1991 年至 2004 年,就职于应用材料历任等离子体刻蚀设备产品首席技术 官、总公司副裁及等离子体刻蚀事业群总、亚洲总部首席技术官。

其他核心团队成员还包括:

杜志游博士:现任中微资深副总裁,主导制定了所有项目运营流程,包括 公司生产运营策略、全球物料运营基础设施、信息技术系统和 ERP(企业 资源计划)项目执行等。加入中微之前,杜志游博士曾担任梅特勒-托利多 仪器(上海)有限公司总经理、宝钢普莱克斯实用气体有限公司总经理。

朱新萍:副总裁暨大中华事业群总经理。加入中微之前,他曾担任中国台湾应 用材料公司(Applied Materials)高级产品经理一职。再之前他曾在华邦 电子(Winbond)和中国台湾世大集成电路(WSMC)工作,主要负责刻蚀工 艺开发和产量提高。

陈伟文:中微首席财务官。在加入中微公司之前,陈伟文先生在一家纳斯 达克上市公司、同时也是世界上最大的太阳能公司之一,阿特斯太阳能有 限公司任财务总监。

倪图强博士:倪图强博士在中微担任副总裁暨刻蚀设备产品事业群副总经 理。他主要领导用于高端电介质刻蚀的 Primo D-RIE 和 Primo AD-RIE 设 备的研发和项目管理。加入中微之前,他曾在 Lam Research 公司新产品 部门担任主要技术专家,并是 Lam2300 系列刻蚀产品的发明者之一。

2.2、技术自主可控

中微成立之初就有合作的律师事务所专注 IP 信息收集与保护。与美国应用 材料官司和解(2010 年,美国加州)、与泛林 Lam Research 公司官司胜诉 (2009 年,中国台湾)、与 Veeco 官司和解(2018 年,福建、美国纽约)等,这 些有关知识产权的国际诉讼无一失败的前提是扎实的自主知识产权。

2007 年 7 月,美国应用材料公司在美国加州法院对中微公司公司提出诉讼, 指控中微公司侵犯其商业秘密。2010 年初两家公司和解。

2008 年,中微公司的设备进入中国台湾最大的半导体芯片厂台积电。Lam Research 公司于 2009 年 1 月向中国台湾知识产权法院提出诉讼,指控中 微公司公司在一关键零部件的设计中侵犯了 Lam 公司的专利。中国台湾知识产 权法院在经过半年的调查后宣布驳回 Lam 公司的诉讼,判断中微公司并没 有侵犯 Lam 公司的专利。

2017 年 4 月,Veeco 在纽约东区的联邦法院对中微公司 MOCVD 设备的 晶圆承载器 (即石墨盘) 供应商 SGL 展开了专利侵权诉讼, Veeco 认为,在 SGL 为中微公司设计的石墨盘产品中侵犯了其专利, 要求禁止 SGL 向中微 公司供货并赔偿巨额损失。2018 年 2 月 9 日,Veeco、中微公司和 SGL 共同宣布和解。

美国政府于 2015 年将刻蚀设备从出口管制清单里删除就是因为中微 (AMEC) 能够生产出具有自主知识产权的刻蚀设备,并进入国际一流晶圆厂。 2017 年美国 PCAST(美国总统科学技术咨询委员会)给总统的报告里面提到 的唯一一家中国公司是中微公司。

除此之外, 中微还担了多项国家科技重大专项, 如由倪图强博士负责的 14,10,7,5 纳米 CCP 及 ICP 刻蚀机研发及产业化,其主要目标是改进下电 极和晶圆周边结构和性能、开发减少金属污染和颗粒物产生的新材料和新表面 处理方法, 满足均匀性、减少金属污染和颗粒物的要求;开发腔体和气体传输系 统采用新型的防腐蚀涂层材料,涉及开发射频能量馈入电感式耦合线圈、双控 细分多区动态静电吸盘、先进的射频匹配技术及动态、分区域的反应气体注入 系统等, 这些目标达到后可改善 14,10,7 纳米集成电路的多膜层结构刻蚀、 前端接触孔、有机掩模层刻蚀,及电路的刻蚀如双重/四重图形、模板刻蚀、 边 墙刻蚀、减薄刻蚀等从而达国际先进水平。

而在 128 层及以上 3D NAND 闪存储器 CCP 刻蚀方面,公司也在设计开 发超低频和超大功率的射频等离子系统及对应的静电吸盘、多区控温性能的上 电极、温度可调节的边缘环系统等方面投入大量研发费用, 以此满足存储器超高 深宽比的刻蚀需求。

三、二大外在优势

3.1、全球及国内半导体设备行业稳定加速增长

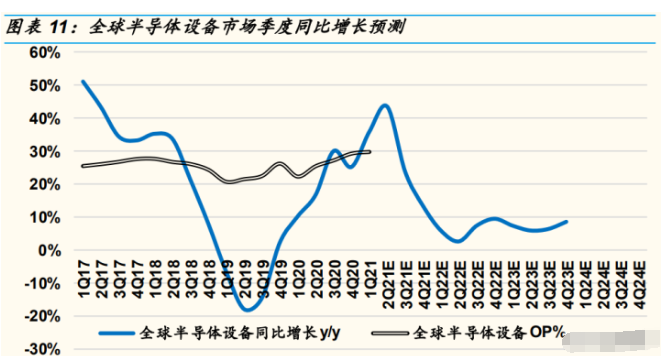

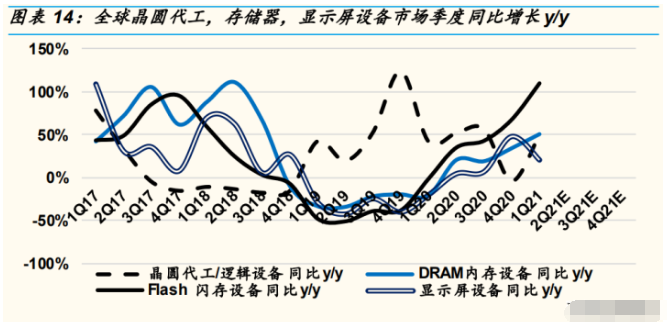

归因于未来数年, 全球 8“特殊逻辑制程因缺乏二手旧设备,厂房,产能扩 充不易(仅维持 5%产能扩充复合增长率),12”成熟逻辑制程(28-90nm)产 能扩充因台积电不愿意大幅投入而受限(测算约 10%产能扩充复合增长率), 而 12“先进逻辑制程(16/14, 7, 5, 3, 2, 1nm)因台积电独大且设备昂贵而根据 实际订单来计划扩产(测算约 30-40%产能扩充复合增长率),这些举动都会造 成 8“特殊,12”成熟,12“先进制程的设备采购及扩产相对过去稳定,且处于长 期供不应求格局。而 DRAM 内存制程工艺从之前 19nm 的 1X, 一直到需要使用 一台近 10 亿人民币艾斯麦 EUV 光刻机来做 1alpha 10-12nm 及 1 beta 的 8- 10nm,及大量使用先进刻蚀机台进行 200 层以上的 3D NAND 闪存制造,我们 预估全球半导体设备市场收入未来五年复合增长率达 13-15%,高于全球半导 体市场未来五年近 10%的复合增长率。

而中国因为长江存储 3D NAND,合肥长鑫 DRAM,中芯国际晶圆代工, 华虹 12“无锡新厂,上海积塔半导体,奥芯半导体(CanSemi, 一期 135 亿人民 币投资,12”,40k/m),青岛芯恩半导体(SIEn, 12”/8”, 30-50k/m),士兰微(项 目一期 70 亿人民币投资,12“,80k/m, 90nm MEMS),合肥晶合(Nexchip, 12”, 40k/m LCD 驱动芯片,RF-MCU, CIS),华润微(100 亿人民币投资,12“, MOSFET/IGBT 功率及电源管理芯片),加上台积电南京厂将在未来几年扩充 12“ 28nm 制程工艺产能等,大陆 12“晶圆代工及晶圆制造 IDM 陆续扩产,我们 预期国内半导体设备同比增长率将从去年度的 32%,提升到今年的 35%及明年 的 30%,预期国内半导体设备市场收入未来五年复合增长率将超过全球半导体 设备市场平均近两倍达 30%。而主要受惠者,是中微公司及北方华创及其他设 备商。

如果再进一步分析各次产业,全球晶圆代工设备销售同比增长率早已从上 上季度的负 3%,回升到一季度的+49%,全球内存 DRAM,闪存 NAND,显示 屏 LCD/AMOLED 设备去年四季度同比增长仍维持在 34%, 68%, 48%, 我 们认为这些次产业的半导体设备销售都可能在今年下半年增长趋缓,或于明年 步入一两个季度的短期衰退,无法长期维持 30-40%以上的销售同比增长。

3.2、20-30% 国产半导体设备替代的驱动力

虽然我们预期中微公司能拿下台积电及国内晶圆代工厂刻蚀机台资本开支 金额的 3-7%及国内存储器行业刻蚀机台资本开支金额的 8-10%(在长江存储 及华邦占 15-17%刻蚀机台数量份额), 但我们从产业链调研理解,20-30%国 产半导体设备自给率,才是政府推动国产半导体设备替代的中期目标。

在我国集成电路制造业中,目前半导体设备的自给率不到 20%。其中门槛较 低的后端封装测试设备占比较大, 前道晶圆加工中的设备自给率甚至不到 10%。 因此,半导体设备替代进口设备具有巨大的空间。对于中游半导体制造企业来说, 设备国产化从而降低投资和维护成本, 也是未来自身发展的重要目标。

想要在集成电路制造业上不受制于人,半导体设备必须国产化。一代设备决 定了一代制程工艺, 而一代工艺决定了一代产品。近年来中美技术战打醒了国内 半导体厂商,使其认识到产业上下游协同发展的重要性。例如美国政府对福建 晋华在未审先判下便实施禁售令, 这家 DRAM 芯片厂便受到了 严重打击,晶圆 生产线的组建陷入了停滞不前,而影响到中微刻蚀机台的出货。而美国商务部 对于华为及海思的全面性禁售及对于中芯的扩产限制都是利用美国在全球半导 体设备市场的主导优势,在这样的大环境下, 大陆的半导体 厂商纷纷开始重视 提升国产半导体设备的份额, 在工艺制程上开展联合开发。 因此国产半导体设 备商比过去获得更多在产线上验证设备的机会, 并推向量产。

从 2008 年开始, 科技部和信产部启动了“极大规模集成电路制造装备及成 套工艺”项目(又称 02 专项), 以专项的形式组织了一批国内半导体设备公司进 行了一系列重点工艺和技术的发展, 这其中包括 45-22nm 关键制造设备, 开发 32-22nm CMOS 制程工艺、 90-65nm 特色工艺, 开展 22-14 纳米前瞻性研究等。通过 02 专项的扶持国内诞生了北方华创、中微公司、上海微电子等一批 半导体设备生产领军者, 并形成了 65-45 纳米装备、材料、工艺配套能力及集 成电路制造产业链。国家科技重大专项开展集成电路制造设备、成套工艺和材 料技术攻关,掌握制约产业发展的核心技术, 形成自主知识产权, 有利于改变制造 装备、成套工艺和材料严重依赖进口的局面, 带动产业链上下游共同发展。

四、公司分析

4.1、二次募资投入生产,研发

中微在 IPO 募集到将近 15 亿人民币的资金,其中 40%主要用在高端半导 体设备扩产升级,另外的 40%用在技术研发中心建设升级。

高端半导体设备扩产升级项目(投入进度 44%):中微高端半导体设备的扩 产升级计划包括采购不同类型的刻蚀设备及 MOCVD 设备的 Beta 机, 采购 扩产升级所需的必要生产辅助设备和软件, 储备扩产升级所需的气体、衬底 等关键原材料,建设改造原有的生产厂房和仓储设施, 以进一步扩大公司高 端刻蚀设备和 MOCVD 设备的 生产能力及在相关领域的应用。而项目包括 高端刻蚀设备扩产升级( 包括 Primo AD-RIE、Primo SSC HD-RIE 和 Primo nanova 等);高端 MOCVD 设备扩产升级(包括高产能蓝绿光 LED MOCVD、高温 MOCVD、硅基氮化镓 GaN功率应用 MOCVD、基于 LED 显示应用的 MOCVD 设备等);配套建设施工(包括洁净室改造、新增组装 测试工位改造以及仓储设施 改造)。

技术研发中心刻蚀设备建设升级项目(资金投入进度 73%):建设地点在 上海金桥出口加工区南区现有厂房,先进刻蚀设备研发包括先进逻辑电路 的 CCP 刻蚀设备、用于存储器的 CCP 刻蚀设备及更先进的 14-7nm ICP 刻蚀设备等; 制造逻辑器件所用的 5-3nm 电容性等离子体介质刻蚀技术 CCP 设备的开发以及针对 FinFET 结构的逻辑电路芯片工艺;开发具有超 高深宽比(60:1 及以上)的存储器芯片等离子体介质 CCP 刻蚀技术, 主要 应用于存储器电路的接触孔、通道孔和深槽的刻蚀;5-3nm 电感式等离子 体刻蚀技术 ICP 设备的开发能满足 5-3nm 逻辑芯片、1X 纳米的 DRAM 存 储芯片, 以及 96 层以上 3D NAND 闪存存储芯片生产的先进工艺需求;开 发用于 5-3nm 逻辑芯片制造中的多层掩膜刻蚀、边墙刻蚀、 减薄刻蚀、 双重图形、四重图形等多种工艺的刻蚀技术。

技术研发中心 MOCVD 设备建设升级项目:先进 MOCVD 设备研发,其中 包括下一代高产能蓝绿光 LED MOCVD Alpha 机、基于下一代硅基氮化镓 功率应用 MOCVD 试验平台、基于 Mini LED 显示应 用的 MOCVD 试验平 台、基于 Micro LED 显示应用的新型 MOCVD 试验平台等; 开发适用于深 紫外 LED 应用的高温 MOCVD 技术;开发适用于 Mini LED 大规模量产的 氮化镓 MOCVD 技术,其中包括改进载片托盘的温度均匀性, 开发 6 英寸 衬底 Mini LED 工艺技术, 满足 Mini LED 外延片所需的波长均匀性, 并达到 一炉生产 18 片 6 英寸外延片 的生产能力;开发适用于 Micro LED 大规模 量产的氮化镓 MOCVD 技术,实现优异的波长和厚度均匀性, 使 6 英寸蓝 宝石或 6-8 英寸硅基外延片的波长均匀性小于 0.8 纳米, 厚度均匀性小于 0.8%, 并实现低表面颗粒度, 满足 Micro LED 对 MOCVD 技术的要求;开 发一种专门针对硅基氮化镓外延材料生长的 MOCVD 技术, 满足第三代半 导体产业(提供更高的临界电场强度, 更低的开态电阻, 更快的开关频率, 更高的系统效率)对新型 MOCVD 设备的需求。

而 2021 年有第二次定增,预计发行股票上限为 8022.9 万股(以 118.8 元 测算),将募集到 95 亿资金, 占发行前总股数不超过 15%。

其中 32%约 30 亿会用在产业化基地建设项目(等离子体刻蚀设备, MOCVD, 热化学 CVD, 环境保护等四种设备产能规划为 630 腔/年,120 腔 /年,220 腔/年,180 腔/年),坐落在中微临港及南昌两个产业化基地。

38%用在上海临港新片区总部和研发中心项目,主要系研发 UD-RIE 高深 宽比 CCP 刻蚀设备,用于 128 层及以上 3D NAND 闪存的刻蚀;还有研 发 SD-RIE 大马士革刻蚀设备,主要用于 14nm 及以下逻辑芯片刻蚀; 研 发 7nm 及以下逻辑,17nm 及以下 DRAM 内存, 128 层及以上 3D NAND 闪存的 ICP 刻蚀设备 Nanova+ ;研发 14nm 及以上逻辑和 DRAM 内存, 64 层及以下 3D NAND 闪存的非关键 ICP 刻蚀设备 Twin-Star+; 研发用于 刻蚀 3nm 及以下 GAA (gate-all-around)结构的 ALE 原子层刻蚀设备;开 发生产车用大功率碳化硅外延片的 MOCVD 设备及技术。

30%用在科技储备基金,这其中的 15.8 亿会用在与合作伙伴共同来对新产 品协作开发,另外的 15 亿会用在跨境投资并购项目。我们可以从中微的 科技储备基金投资方向看出,公司已经不再把自己定位为专攻刻蚀及 MOCVD 的半导体设备商,而是积极转型到 OLED 平面显示器,化学薄膜 沉积(泛林集团及应用材料合计有 50%以上份额),光学检测(全球龙头 为 KLA-Tencor),量测及过程控制,前段化学机械抛光(由应用材料主导), 湿法与干法清洗, 封装测试,第三代化物半导体外延片生长,太阳能电池 PECVD, 激光刻蚀设备。

4.2、核心客户的变化

以 2018 年来看,假设每家客户应收账款天数类似,透过中微公布年末应 收账款金额的不同,我们可以反推中微 2018 年的主要 MOCVD 设备客户为乾 照光电(16.1%)及华灿浙江(13.7%),主要存储器刻蚀设备客户为长江存储 (13.5%),主要晶圆代工客户为中芯国际(北方)(11.2%),及台积电 (6.2%)。当然因为行业及公司特性不同,MOCVD 设备客户及中芯国际应收 账款天数应该较长(华灿光电及乾照光电公告其应付账款天数约为 139-140 天, 中芯国际约 120 天),实际 2018 年营收占比应该比应收账款比重反推的营收比 重来的较低。

虽然中微公布了 2019 年中前五大客户的应收账款金额,但没公布客户名 单,但我们透过中国国际招标网(1-9 月)公告了解,除了台积电及中微关联 企业华灿光电没有出现在招标网上,华虹半导体,华力集成,长江存储都是中 微在中国国际招标网的常客,我们因此推断中微 2019 年的五大客户为华虹半 导体,华力集成,长江存储,华灿光电(有关联企业应收账款可以推断占比), 及台积电,销售设备涵盖了氧化膜/钝化膜/介质侧墙等离子体刻蚀机,数批存储 器刻蚀设备,还有 MOCVD 设备。但自从台积电(2020 年 16%,2021 年 74% 资本开支同比增加), 长江存储 (2021 年 67%资本开支同比增加),中芯国际 (2020 年 181%资本开支同比增加)的资本开支从 2020 年拉高以来,我们预期 这三家公司将成为中微未来几年的重点客户。

4.3、营业利润率与净资产收益率的同业比较

归因于 MOCVD 设备销售获利不佳,在 2018/2019 年,中微的营业利润率 不但比北方华创低了数个点,甚至比美,日,欧同业低了 2-3 倍,但我们估计 中微在提升国内长江存储,合肥长鑫,及台积电刻蚀设备份额后,我们估计未 来几年,中微不但能拉高其整体刻蚀设备毛利率(从 2020„s 49.1% 到 2023‟s 50%),刻蚀设备比重 (从 2020‟s 57% 到 2023‟s 65-70%),综合毛利率 ( 从 2020‟s 37.7% 到 2023‟s 45.3%),及整体营业利润率 (从 2020„s 11% 到 2023‟s 15-20%,移除 2020 年近 11%营收的公允价值变动收益)。中微在 IPO 摊薄股 数 10%及从新股东手上拿入近 15 亿人民币现金后,净资产收益率 ROE 只有不 到 5%,未来 ROE 还是会受到今年 95 亿现金定增的影响而压低。我们归因中 微的低营业利润率及净资产收益率 ROE 为以下几点:

单价较有竞争力:中微公司为了更快速切入主流客户市场与美,日,欧刻 蚀设备大厂竞争,我们估计其同等级刻蚀设备单价比同业低 20%以上,但 成本并没有低 20%以上。

产品还有升级的空间:因为技术及稳定性的关系,中微公司 80-90%的刻 蚀设备仍集中在单价及毛利率较低的非关键 CCP 介质刻蚀设备。

MOCVD 设备毛利率低于平均:中微公司有近一至二成的营收集中在价格 压力较大的 MOCVD 设备,其毛利率(<10%)明显低于公司平均毛利率 (35-45%)。

营业费用对营收比重相对较高:为了能顺利的拓展客户及推陈出新,中微 公司需要投入相对其营收比同业更多的销售费用及研发费用,所以中微的 经常性营业费用率比同业高了近 10 个点。

预计两次定增将增加超过 100 亿人民币入帐,拉低 ROE。

:

公安备案号 51010802001128号

公安备案号 51010802001128号