-

嘉元科技专题研究报告:铜箔技术迭代叠加产能释放,迎来量利双升

老范说评 / 2021-05-31 18:56 发布

1 总论

公司在铜箔领域深耕 20 年,当下专注于锂电铜箔,为国内锂电铜箔领先企业, 2020 年销量 1.6 万吨,GGII 口径下市占率约 16%。公司在 2019 年 研发并小批量生产 5um 和 4.5um 极薄锂电铜箔,技术领先。

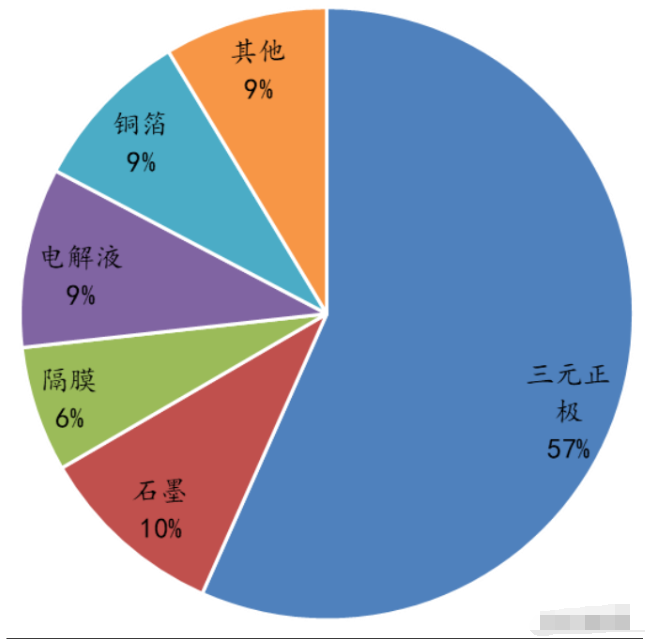

铜箔在电芯中重量占比在 10%以上,成本占比在 9-15%之间,为电芯中的主要 非活性材料,用量减少对于锂电提高能量密度意义巨大,也是降本过程中的重要一 环。假设电芯能量密度为 200Wh/kg,铜箔厚度为 8μm,若仅铜箔厚度降低至 4.5 μm,单 kWh 电芯质量将减少 7%,能量密度将提升至 215Wh/kg,提高 7.5%。我 们参考近期市场价测算了三元和磷酸铁锂电芯中的原材料成本占比情况,其中三元 电芯中铜箔成本占比高达 15%,仅次于三元正极;而在磷酸铁锂电芯中铜箔成本占 比高达 24%,仅次于磷酸铁锂正极。

铜箔变薄在使得电池厂降本同时增厚铜箔企业利润。极薄铜箔由于用量减少, 节省了大量的铜原料成本,即使加工费适当上涨电池厂使用成本也将显著降低。不 同厚度铜箔的生产成本差异相对较小,极薄铜箔的技术溢价直接增厚企业盈利。

极薄铜箔在生产端和应用端都存在技术壁垒。极薄铜箔的稳定生产的技术壁垒 高,主要体现在磨辊工艺、添加剂和生箔设备的结构优化与参数调试几个方面。极 薄铜箔在应用上也对电池厂提出了更高的要求,需要攻克涂布与卷绕环节中的打褶、 断带和高温氧化等问题。生产和应用端双重技术壁垒下,目前国内仅嘉元、诺德等 极少数企业有能力实现 4.5μm 铜箔的真正规模化供应。

铜价上涨有助于提高铜箔的技术溢价空间。铜价越高,极薄铜箔带来的降本效 应愈加显著,越有助于极薄铜箔的切换,铜箔变薄带来的降本效应愈加显著。目前 铜价呈上升趋势,电池厂家切换更薄铜箔以实现降本将更加迫切。同时,铜箔价格 越高,基础加工费越高,对应的极薄铜箔加工费能够上涨的空间越大,技术溢价空 间越大。

2021 年铜箔加工产能紧缺,预计 2022 年供需仍然偏紧。从 2020 年下半年开 始铜箔产能紧缺,而新产能的建设周期在一年半以上,21 和 22 年的新增供给有限, 供需仍然偏紧。我们统计了 8 家锂电铜箔公司的铜箔产能,目前的名义总产能达到 26.75 万吨,在建产能超过 28.7 万吨。考虑到 26.75 万吨产能包括部分 PCB 铜箔 及新投产产能,预计锂电铜箔有效产能约 16 万吨,相较于 2021 年国内 14.4 万吨 的需求预测,考虑到补库存情况,2021 年全年供需偏紧。在建的 28.7 万吨产能中, 预计能在 2022 年投产的有效产能不足 5 万吨,考虑到爬坡等影响,相较于 2022 年 国内 19.9 万吨需求总量和 5.5 万吨需求增量,2022 年供需仍然偏紧。产能紧缺下, 2021 年开始加工费上涨,目前仍处于历史偏低水平。

公司客户优质,与动力电池龙头 CATL 和消费电池龙头 ATL 以及星恒能源、比 亚迪、中航锂电等优质客户均建立了良好的合作关系。预计公司占 CATL 铜箔需求 量的 20-30%,除去疫情和产能瓶颈影响占比在持续提升。目前公司 6μm 及以下铜 箔占比约一半,预计其中仍以 6μm 为主,技术迭代空间大。

铜箔成本中以原材料成本为主,公司加工成本在 1.1-1.3 万/吨之间。公司成本 控制能力强,毛利率仅次于超华科技,领先大部分同行。

公司基本满产满销,产能瓶颈限制市占率持续提升。公司现拥有 2.1 万吨/年产 能,在建及规划产能达 6.6 万吨/年。我们预计公司 2021/2022/2023/2024 年有效产 能分别为 2.00/2.64/5.40/8.70 万吨,产能全部达产后总产能将达到 8.70 万吨,为 现有产能的四倍多。产能扩张叠加极薄铜箔的技术迭代周期,公司即将进入量利双 升阶段。

我们假设公司 21/22/23 年铜箔销量分别为 2.3/2.9/5.0 万吨,对应均价分别为 10.5/10.3/8.7 万元/吨,毛利率分别为 30.0%/29.1%/28.2%。

我们预计公司 2021-2023 年营收分别为 24.15/29.87/43.50 亿,归母净利分别 为 4.77/5.64/8.03 亿,同比 156.0%/18.2%/42.4%。

2 公司为锂电铜箔领先企业

2.1 20 年铜箔领域积淀,专注于锂电铜箔

公司在铜箔领域深耕 20 年,当下专注于锂电铜箔,为国内锂电铜箔领先企业。 公司前身广东梅县梅雁电解铜箔有限公司成立于 2001 年 9 月。2011 年 1 月通过决 议整体变更为股份有限公司,设立嘉元科技股份有限公司,同年 8 月公司获得极薄 电解铜箔的制造方法专利授权。2014 年公司实现双光 7um 极薄锂电铜箔的规模化 生产,公司逐渐成长为国内高性能锂电铜箔行业领先企业;2018 年实现双光 6um 极 薄锂电铜箔的量产;2019 年研发并小批量生产 5um 和 4.5um 极薄锂电铜箔;于 2019 年登陆科创板。

2.2 业绩底部迎来反转

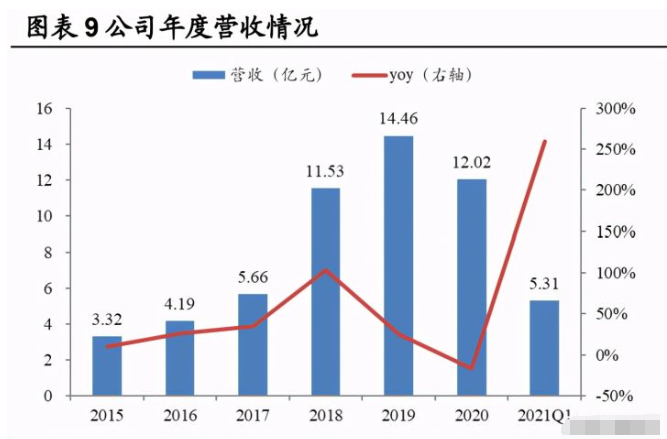

公司历史业绩增速高,2020 年受限于产能及加工费下降,营收净利有所下滑但 环比向好,2021Q1 重回增长。2015-2019 年间公司营业收入从 3.32 亿元增长至 14.46 亿元,年均复合增长率达 44.57%;归母净利润从 0.19 亿元增长至 3.29 亿元, 年复合增长率达 103.99%。2020 年上半年疫情影响行业需求,出货量下降叠加加工 费下降,下半年需求回暖但公司产能受限;最终公司全年出货量同比下降,营收 12.02 亿,同比减少 16.86%,归母净利 1.85 亿,同比减少 43.80%。但从季度看,2020 年 Q1/Q2/Q3/Q4 和 2021 年 Q1 营收分别为 1.48/2.58/3.83/4.13/5.31 亿元,归母净利 分别为 0.24/0.34/0.59/0.69/1.11 亿元,环比提升显著,底部反弹的趋势确立,2021 年增长可期。

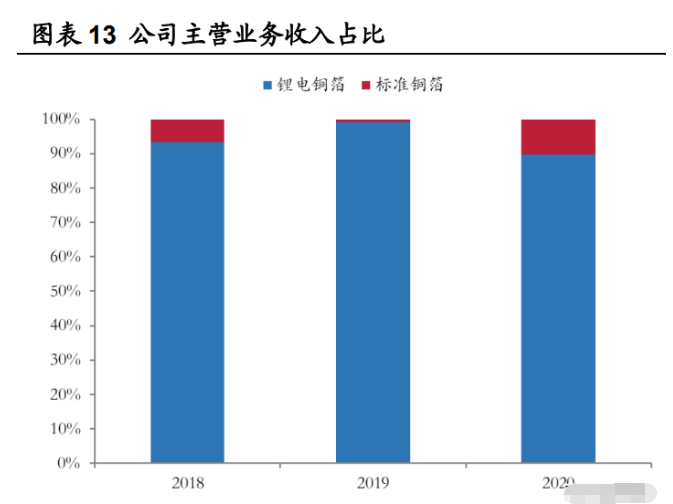

公司以锂电铜箔为主,占比在 90%以上。公司的主营业务为铜箔,包括用于锂离 子电池负极集流体的锂电铜箔和用于覆铜箔层压板(CCL)及印制线路板(PCB)的标 准铜箔。2018/2019/2020 公司锂电铜箔的营收占比分别为 93.23%/99.19%/89.71%, 维持在 85%以上。锂电铜箔的毛利率显著高于标准铜箔,贡献了公司几乎全部的利 润。

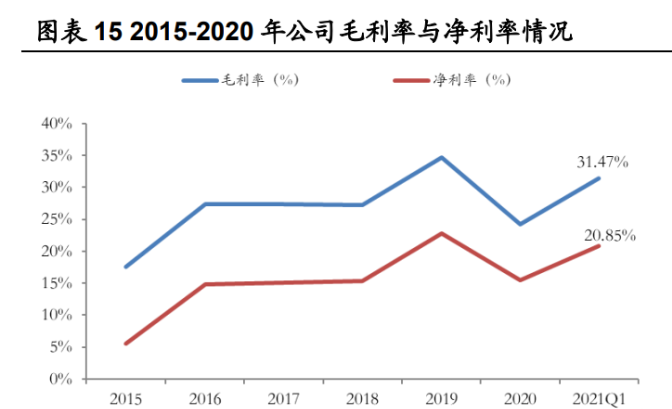

毛利率受产品技术迭代及市场环境影响有所波动,净利率在 2020Q2 触底后稳 步回升。公司产品售价按照“铜价+加工费”的原则确定,并在实际生产中采取以销定 产的生产模式,转移和分散了主要的铜价波动风险。加工费及毛利率的变化受产品 迭代影响,2019 年公司极薄铜箔取得显著突破,占比提升大幅提高了利润水平,但 2020 年极薄铜箔技术和市场趋于成熟,技术溢价减少,加工费回落,毛利率降低。 公司 2020 年毛利率为 24.24%,同比下降 10.46pct;净利率为 15.51%,同比下降 7.26pct 。 从 季 度 情 况 来 看 , 公 司 2020 年 Q1/Q2/Q3/Q4 净 利 率 分 别 为 16.1%/13.2%/15.4%16.9%,在 Q2 触底后稳步回升。

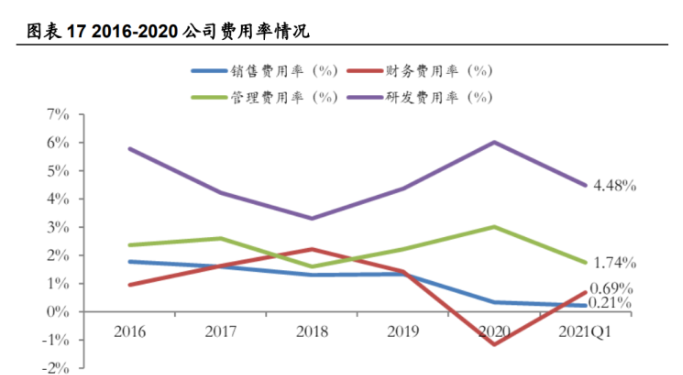

期间费用率持续下滑。公司 2020 期间费用为 1.13 亿,同比减少 0.22 亿元;对 应期间费用率为 8.24%,同比降低 1.1pct,主要是由于财务费用大幅减少所致。其 中销售/管理/研发/财务费用率分别为 0.35%/3.01%/6.03%/-1.15%,财务费用率显著 下降,主要是由于公司 2019 年 IPO 净募资 15.1 亿,现金大幅增加。2021Q1 公司 期间费用率进一步下降至 7.12%,其中销售/管理/研发/财务费用率分别为 0.21%/1.74%/4.48%/0.69%。

3 锂电铜箔技术迭代提高企业盈利空间

3.1 铜箔变薄是提高能量密度的必经之路

铜箔根据应用领域不同可以分为锂电铜箔和标准铜箔,厚度有明显差异。根据 铜箔厚度不同,可以分为极薄铜箔(≤6μm)、超薄铜箔(6-12μm)、薄铜箔(12- 18μm)、常规铜箔(18-90μm)和厚铜箔(>70μm),锂电铜箔一般厚度较薄;根据 表面状况不同可以分为双面光铜箔、双面毛铜箔、双面粗铜箔、单面毛铜箔和甚低 轮廓铜箔(VLP 铜箔)。

不同厚度的铜箔会影响下游应用领域锂离子电池的具体性能,铜箔越薄越有助 于提高锂电能量密度。锂电铜箔作为锂离子电池负极集流体,其作用则是将电池活 性物质产生的电流汇集起来产生输出电流。高性能超薄和极薄锂电铜箔可以在不影 响容量的前提下减少锂电铜箔用量,同时保持较低的内阻,从而提升锂离子电池能 量密度。铜箔变薄后,对生产工艺和性能的要求更为严苛。受锂离子电池往高能量 密度、高安全性方向发展的影响,锂电铜箔正向着更薄、微孔、高抗拉强度和高延伸 率方向发展。

铜箔在电芯中重量占比在 10%以上,为电芯中的主要非活性材料,用量减少对 于锂电提高能量密度意义巨大。锂离子电池提高能量密度的方式可分为两种:1 是 提高活性物质的能量密度和用量,采用更高能量密度的材料体系;2 是降低非活性物 质的用量。电芯中的非活性材料包括铜箔、铝箔、隔膜、外壳等,其中铜箔的质量占 比最高。铜箔在电芯中占比为 10-15%,用量减少对锂电能量密度的提高效用显著。 假设电芯能量密度为 200Wh/kg,铜箔厚度为 8μm,若仅铜箔厚度降低至 4.5μm, 单 kWh 电芯质量将减少 7%,能量密度将提升至 215Wh/kg,提高 7.5%。

3.2 铜箔变薄使电池厂降本同时铜箔企业增利

目前铜箔在锂电池电芯中的成本占比在 9-15%之间,是降本过程中的重要一环。 我们参考近期市场价测算了三元和磷酸铁锂电芯中的原材料成本占比情况,其中三 元电芯中铜箔成本占比高达 9%,接近电解液和石墨;而在磷酸铁锂电芯中铜箔成本 占比高达 15%。

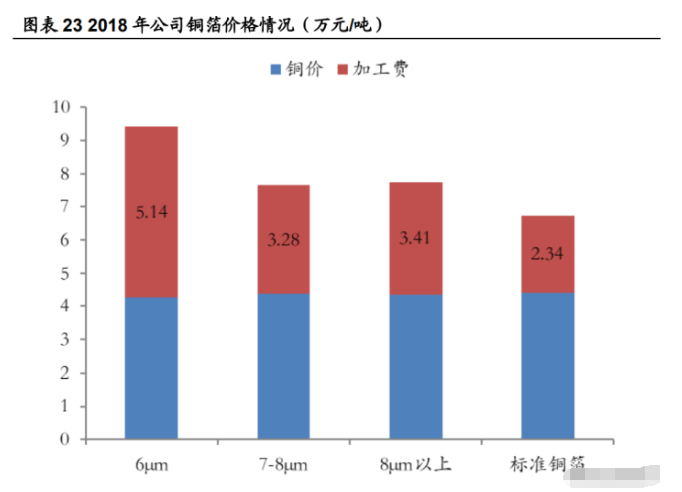

铜箔采用“铜箔+加工费”的模式进行定价,极薄铜箔存在技术溢价,加工费高 于一般铜箔。以公司在招股说明书中披露的 2018 年加工费为例,锂电铜箔加工费整体高于标准铜箔,6μm 的极薄铜箔加工费高达 5.14 万元/吨,显著高于其他;7-8μ m 的 3.28 万元/吨和 8μm 以上的 3.41 万元/吨差异较小。

极薄铜箔由于用量减少,节省了大量的铜原料成本,即使加工费适当上涨电池 厂使用成本也将显著降低。假设 8μm 对应 900 吨/GWh 的铜箔用量以及不同厚度 下铜箔的使用面积不变,用单位面积质量推算出 6μm 和 4.5μm 下铜箔耗量分别为 619 吨/GWh 和 506 吨/GWh。假设铜价为 6.7 万/吨,8/6/4.5μm 的加工费分别为 3/5/7 万/吨,对应的使用成本分别为 8730/7239/6936 万元/GWh,相当于 0.087/0.072/0.069 元/Wh。即使是加工费显著上涨,铜箔变薄后电池厂使用成本仍 将显著降低。

不同厚度铜箔的生产成本差异相对较小,极薄铜箔的技术溢价直接增厚企业盈 利。尽管铜箔变薄后的生产操作难度加大,在负荷率、成品率和开工率方面都提出 了更高的挑战,但技术成熟后的生产成本没有特别显著差异。我们对比了近年来公 司锂电铜箔的成本情况,其中 8μm 以上和 8μm 以下的铜箔有一定差异,主要源 于厚度变薄后需要添加剂更高的品质和消耗,以及更高的设备品质。但是 8μm 以 下的铜箔中 7-8μm 和双光 6μm 一下的加工成本在 18 和 19 年几乎没有差异,甚 至 6μm 的成本要略微低于 7-8μm。而在 2020 年 Q1-3 中双光 6μm 一下的成本有较为明显的提升,主要是 4.5μm 等更低厚度产品的导入,预计随着技术优化工艺 进步成本降会降低。

3.3 极薄铜箔的生产和应用技术壁垒高

铜箔的制备工艺可以分为电解铜箔和压延铜箔,锂离子电池以成本更低的电解 铜箔为主。电解铜箔的原理是通过电解专用设备,使电解槽中硫酸铜溶液电离析出 铜离子沉积在阴极辊表面,优点在于生产效率高、成本较低。压延铜箔是利用塑性 加工原理通过对铜锭反复轧制退火而成,其延展性、抗弯曲性和导电性等都优于电 解铜箔,铜纯度也更高。但压延铜箔的生产工艺难以掌握,生产装备水平要求很高, 生产成本也高。绝大部分锂离子电池都是用价格更低的电解铜箔,仅有特殊需要的 高性能锂离子电池才会采用压延铜箔。

电解铜箔的制备主要有溶铜、生箔、后处理和分切四大工序。其中溶铜是在特 种造业槽罐内用硫酸、去离子水将铜料制成硫酸铜溶液。生箔是将硫酸铜电解液在 直流电的作用下,铜离子获得电子在阴极辊表面沉积成原箔,经过阴极辊的连续转 动、酸洗、水洗、烘干、剥离等工序,收卷形成卷装原箔。后处理是对原箔进行酸洗、 有机防氧化等表面处理以符合客户要求,最后是根据不同客户对于品质、幅宽、重 量等要求进行分切检验和包装。

PCB 铜箔和锂电铜箔的工序区别主要在于后处理环节,部分产能可以相互转换; 不同厚度的铜箔理论上可共用产线。PCB 铜箔需要进行粗化层处理、固化层处理、 黑化层处理、耐热层处理、防氧化层处理(又称钝化处理)等五方面的表面处理;锂 电铜箔主要是防氧化处理,不涉及独立的组合式表面处理工序。产线幅宽兼容的情 况下,部分产线具备 PCB 和锂电铜箔相互转换的能力。此外,不同厚度的铜箔理论 上可共用产线,但高质量极薄铜箔的制备通常需要先进设备的配合。

阴极辊是电解铜箔成套设备的核心及关键部件,其质量决定铜箔的档次和品质。 电解铜箔在阴极辊上生产实质是铜离子在阴极辊表面的电沉积结晶结果,是一个与 电流分布密度相关的复杂过程。想要得到厚度均匀的铜箔就必须保证铜离子能够在 阴极上均匀沉积,即电流在辊面的均匀分布至关重要。实现这一技术关键需要保障 阴极辊辊面材料的微观组织均匀细小,对表面钛材的结晶粒度细微化和低含氢量等 要求高。对于铜箔厂家而言,阴极辊的表面研磨技术十分重要。全球 70%以上的阴 极辊来自日本新日铁等企业,订购需要提前下单排期。

极薄铜箔的稳定生产的技术壁垒高,主要体现在磨辊工艺、添加剂和生箔设备 的结构优化与参数调试几个方面。锂电铜箔不但要具有耐热性、抗氧化性,而且要 求表面无针孔、皱纹,与层压板要有较高的抗剥强度,没有处理微粒迁移等基板污 染现象等,属于技术层次较高的铜加工材料。这些因素都构成了进入锂电铜箔行业 较高的技术壁垒。此外,铜箔变薄后的操作难度会增加,也对电池厂的工艺稳定性 提出了更高的要求。4.5um 极薄铜箔的制造难点在于控制精度、高速运转收卷打折、 裂边等。

极薄铜箔在应用上也对电池厂提出了更高的要求,需要攻克涂布与卷绕环节中 的打褶、断带和高温氧化等问题。国际厂商松下、LGC、三星等相对保守,动力电 池在 8μm 超薄铜箔上徘徊不前;以宁德时代为代表的国内厂商,率先设计研发出 专门用于 6μm 极薄铜箔的涂布机和全球首台 6μm 极薄铜箔高速卷绕机,在 2018 年实现了极薄铜箔的应用。

生产和应用端双重技术壁垒下,目前国内仅嘉元、诺德等极少数企业有能力实 现 4.5μm 铜箔的真正规模化供应。国外铜箔极薄化技术较为先进,如日本早在 2005 年前实现 3um 于 5um 电解铜箔的生产,近年来部分日韩企业已实现 1.5um 铜箔的 生产,但受限于海外电池厂在应用端的进展较慢,极薄铜箔主要运用于 PCB 领域或 特殊电池。国内厂家也在积极推进 4.5μm 的极薄铜箔,但绝大部分铜箔企业都仍处 于研发或者小试中试的阶段,小批量供货主要以送样测试为主,真正实现规模化量 产的供应的仅嘉元科技和诺德股份等极少数企业。

公司紧跟下游市场发展方向,定位高端市场,技术处于行业领先地位。公司设 立初的产品是以单面毛 35μm 铜箔为主,2014 年实现双光 7μm 超薄锂电铜箔的规 模化生产,2018 年实现双光 6μm 极薄锂电铜箔的量产,2019 年研发并小批量生产 5μm 和 4.5μm 极薄锂电铜箔。目前公司 4.5μm 产品已具备批量出货能力。公司较 强技术实力和持续不断的研发投入,确保公司产品的先进性,随着公司产能扩建项 目逐步投产放量,公司未来计划逐步将 6μm 锂电铜箔产品产能设置低于 50%,低 于 6μm 极薄铜箔(主要为 4.5μm )产能高于 50%。

3.4 铜价上涨提高极薄铜箔的技术溢价空间

铜价越高,极薄铜箔带来的降本效应愈加显著,有助于极薄铜箔的切换。铜价 越高,铜箔变薄带来的降本效应愈加显著。目前铜价呈上升趋势,电池厂家切换更 薄铜箔以实现降本将更加迫切。铜价每上涨 1 万,由 8μm 切换至 6μm 和从 6μ m 切换至 4.5μm 所能节省的铜原料成本将分别增加 281 和 113 万/GWh。

铜箔价格越高,基础加工费越高,对应的极薄铜箔加工费能够上涨的空间越大, 技术溢价空间越大。当极薄铜箔加工费上涨过多时,将不具备成本优势,电池厂切 换动力将相对减弱;由此中间存在一个平衡点,对应极薄铜箔加工费能够相对顺利 上涨的空间。假设当铜价为 5 万元/吨,8μm 铜箔的加工费为 3 万元/吨,此时当 6 μm 铜箔的加工费低于 6.64 万元/吨,4.5μm 铜箔加工费低于 9.22 万元/吨时,切 换至更薄的铜箔都能使电池厂成本下降;对应的 6μm 相对于 8μm 和 4.5μm 相对 于 6μm 的加工费溢价分别为 3.64 和 2.59 万元/吨。当铜价由 5 万元/吨提升至 6 万 元/吨时,6μm 和 4.5μm 对应的加工费平衡点提升至了 7.09 万元/吨和 10.00 万元 /吨。当 8μm 加工费由 3 万元/吨提升至 4 万元/吨时,6μm 和 4.5μm 对应的加工 费平衡点进一步提升至 8.55 万元/吨和 11.78 万元/吨。

3.5 需求旺盛,产能结构性紧缺

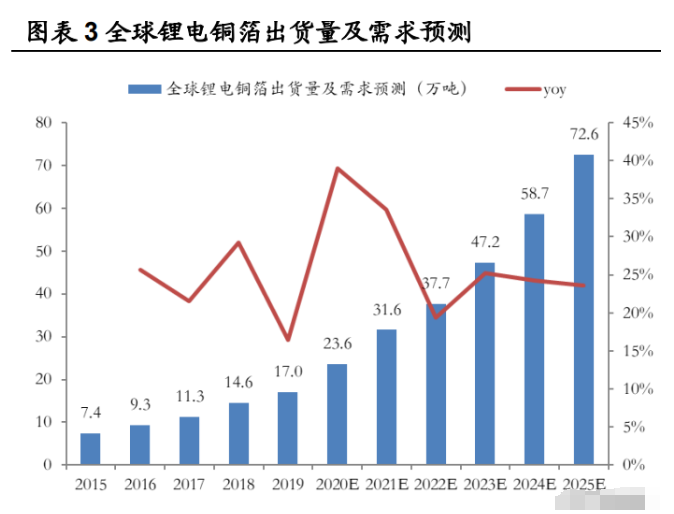

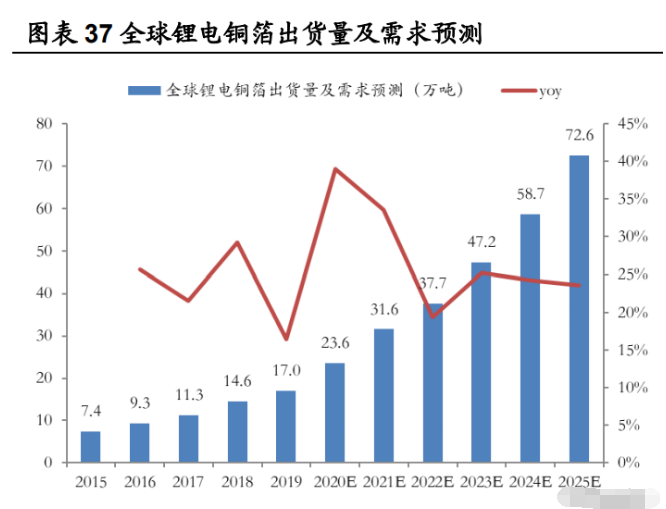

2019 年全球锂电铜箔出货量为 17.0 万吨,国内锂电铜箔出货量为 9.3 万吨; 未来五年全球和国内年均增速分别为 25.2%和 30.2%。2019 年全球锂离子电池出 货量为 230.6GWh,预计 2020 年为 266.0GWh,随着新能源汽车、储能及电动工具 等应用领域的发展,预计 2025 年全球锂离子电池需求量将达到 1200GWh。在以上 假设下,预计 2020 年全球锂电铜箔出货量为 23.6 万吨,2025 年将达到 72.6 万吨, 五年年均增速 25.2%。预计 2020 年国内锂电铜箔出货量为 9.9 万吨,2025 年将达 到 37.0 万吨,五年年均增速 30.2%。

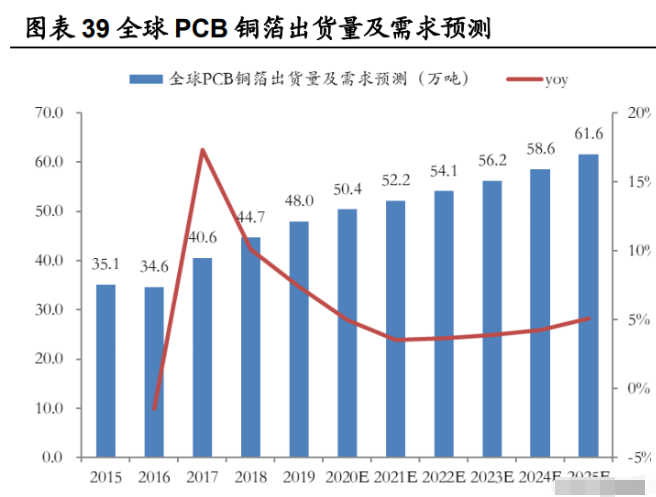

2019 年全球 PCB 铜箔出货量为 48.0 万吨,国内 PCB 铜箔出货量为 29.2 万 吨,需求相对稳定,年均增速在 4-5%之间。预计 2020 年 PCB 铜箔全球需求为 50.4 万吨,国内为 31.2 万吨,仍然占到了铜箔整体需求的七成左右;2025 年 PCB 铜箔 全球需求为 61.6 万吨,国内为 38.8 万吨,届时锂电铜箔需求将反超。

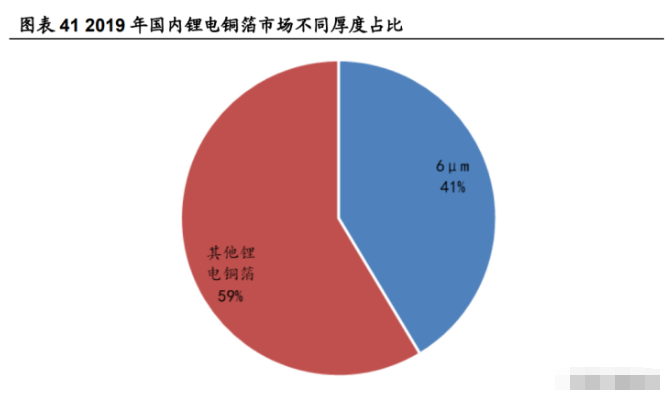

目前国内锂电铜箔 6μm 已经进入主流电池企业实现了规模化替代,2019 年占 比为 41%;正处于 4.5μm 的导入前期。按照 CCFA 的统计口径,2019 年双光面 6μm 铜箔的总产量为 5.74 万吨,对应占比达到了 41%,其他锂电铜箔产量为 8.11 万吨。

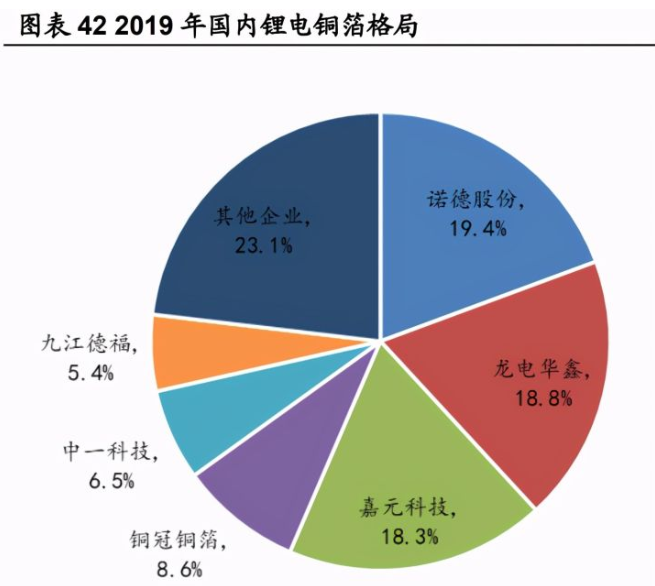

目前锂电铜箔格局较为分散,2020 年 CR3 为 39.1%,CR5 为 51.7%;2019 年 CR3 为 56.5%,CR5 为 71.5%;两年数据差异也可能来源于统计口径变化。前三家 分别为龙电华鑫、诺德股份和嘉元科技;此外还有华威铜箔、铜冠铜箔、中一科技、 九江德福等。2019 年全球和国内锂电铜箔产能利用率分别为 53.5%和 69.3%,低于 国内PCB铜箔87.2%的产能利用率。在2019年行业整体产能利用率偏低的环境下, 头部企业中满产满销的嘉元科技,竞争优势凸显。铜箔单万吨投资额多在 7-10 亿之 间,资金需求较大,在需求爆发过程中,头部上市公司具备资金优势能够快速扩张 进而提高市场份额。

2021 年铜箔加工产能紧缺,预计 2022 年供需仍然偏紧。从 2020 年下半年开 始铜箔产能紧缺,而新产能的建设周期在一年半以上,21 和 22 年的新增供给有限, 供需仍然偏紧。我们统计了 8 家锂电铜箔公司的铜箔产能,目前的名义总产能达到 26.75 万吨,在建产能超过 28.7 万吨。考虑到 26.75 万吨产能包括部分 PCB 铜箔 及新投产产能,预计锂电铜箔有效产能约 16 万吨,相较于 2021 年国内 14.4 万吨 的需求预测,考虑到补库存情况,2021 年全年供需偏紧。在建的 28.7 万吨产能中, 预计能在 2022 年投产的有效产能不足 5 万吨,考虑到爬坡等影响,相较于 2022 年 国内 19.9 万吨需求总量和 5.5 万吨需求增量,2022 年供需仍然偏紧。

产能紧缺下,2021 年开始加工费上涨,目前仍处于历史偏低水平。我们将电池 级 8μm 铜箔的价格和阴极铜价格的价差作为行业加工费的参考。从 2017 年到 2019 年间,价差基本维持在 4 万/吨左右相对平稳;2020 年受疫情影响需求行业竞争激 烈,假设迅速下滑至最低 2 万/吨左右;2021 年开始需求开始爆发,价差开始恢复, 目前价差在 3.4 万/吨左右,仍处于偏低水平。

4 公司客户优质技术领先,即将迎来量利双升

4.1 公司绑定龙头公司,走在技术迭代前沿

公司客户优质,与动力电池龙头 CATL 和消费电池龙头 ATL 以及星恒能源、比 亚迪、中航锂电等优质客户均建立了良好的合作关系。公司 2020Q1-3 的前五大客 户分别为 CATL、ATL、中航锂电、星恒能源和比亚迪。其中 CATL 从 2018 年开始 就成为公司的第一大客户;ATL 在 2017 年开始就贡献了超过 1.5 亿营收并位居第一 大客户,后被 CATL 赶超。比亚迪、中航锂电均为国内头部的动力电池厂家,2020 年装机排名第二、第四;星恒能源为国内两轮车锂电池龙头企业,在动力电池领域 也配套了宏光 MINI 等热门车型。

预计公司占 CATL 铜箔需求量的 20-30%,除去疫情和产能瓶颈影响占比在持 续提升。 考 虑 到 CATL 作 为 大 客 户 享 有 一 定 的 折 价 , 我 们 假 设 公 司 2017/2018/2019/2020 年对 CATL 的销量分别为 0.20/0.54/1.20/0.69 万吨,预计占 到宁德总需求量的 18.5%/28.5%/33.2%/19.1%。考虑到 2020 年疫情影响需求节奏 加上公司存在产能瓶颈,单从 2017-2019 年三年来看,公司在 CATL 的占比持续提 升。

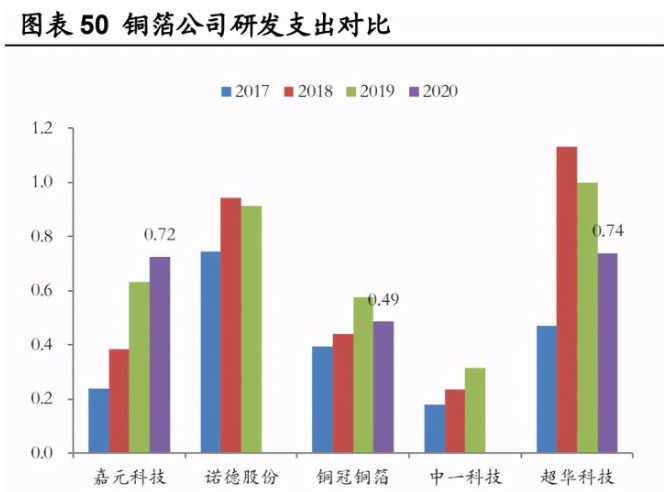

高研发投入确保技术领先,配合优质客户走在技术迭代前沿。公司研发支出逐 年稳步攀升,高于铜冠铜箔和中一科技,略低于超华科技和诺德股份,2020 年研发 支出 0.72 亿元。从营收占比看,公司 2020 年为 6.0%,领先同行。高研发投入保障 了公司的技术实力,再配合优质客户确保公司能够走在技术迭代的前沿。

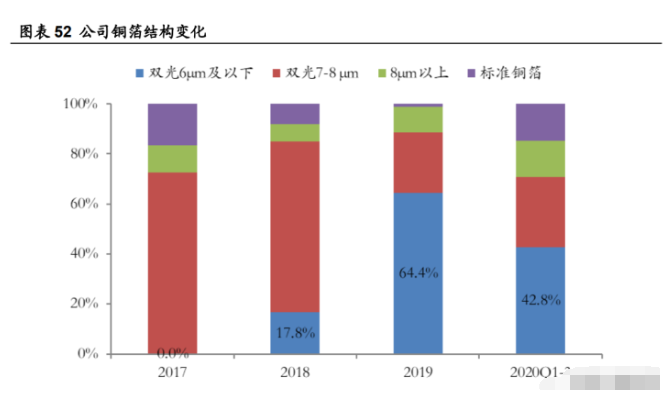

目前公司 6μm 及以下铜箔占比约一半,预计其中仍以 6μm 为主,技术迭代空 间大。公司 6μm 及以下铜箔从 2018 年开始贡献规模化营收,当年营收占比 17.8%, 到 2019 年占比迅速提升至 64.4%,2020 年上半年受疫情影响锂电铜箔需求偏弱占比整体下降,6μm 及以下铜箔营收占比 42.8%,在锂电铜箔中占比 49.9%。2020 年公 司 6μm 及以下铜箔中预计仍以 6μm 为主,4.5μm 尚处导入期。我们预计 2021 年 将迎来 6μm 铜箔的进一步规模化替代,同时 4.5μm 占比提升。

4.2 成本控制能力强,毛利率优于同行

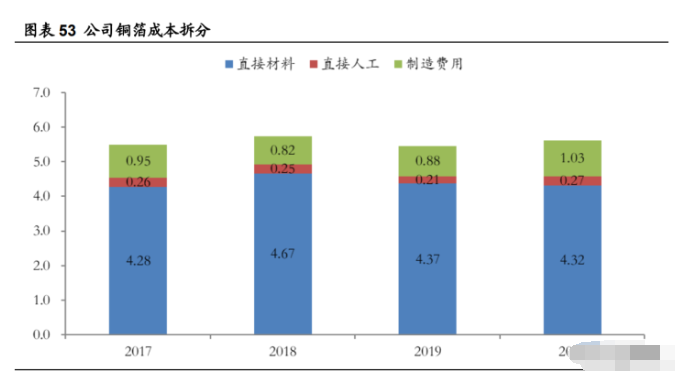

铜箔成本中以原材料成本为主,公司加工成本在 1.1-1.3 万/吨之间。铜箔中原 材料成本占到了 80%左右,主要是铜线,铜线的采购价格采用“铜价+加工费”定价 方式,与铜价相关。其次为制造费用和直接人工,合计视为加工成本,公司 2017- 2020 年加工成本分别为 1.21/1.07/1.09/1.30 万/吨,其中制造费用分别为 0.95/0.82/0.88/1.03 万/吨。

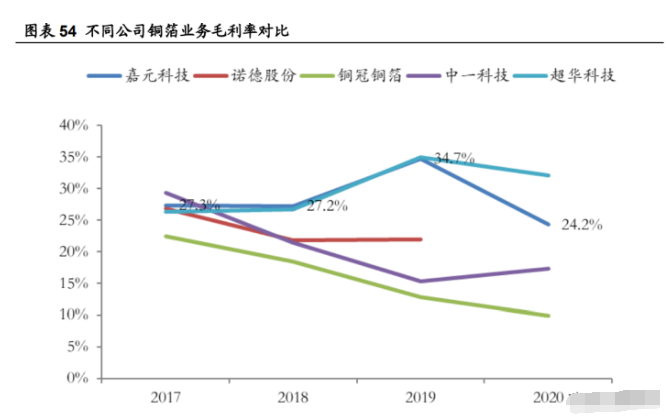

公司毛利率仅次于超华科技,领先大部分同行。公司产品以锂电铜箔为主, 2017/2018/2019/2020 年毛利率分别为 27.3%/27.2%/34.7%/24.2%,2019 年有明显提 升主要是由于 6μm 铜箔占比提升享有技术溢价。从 2018 年开始,公司毛利率显著 高于诺德股份、中一科技与铜冠铜箔,2019 年和 2020 年仅次于超华科技。

4.3 突破产能瓶颈,积极扩产

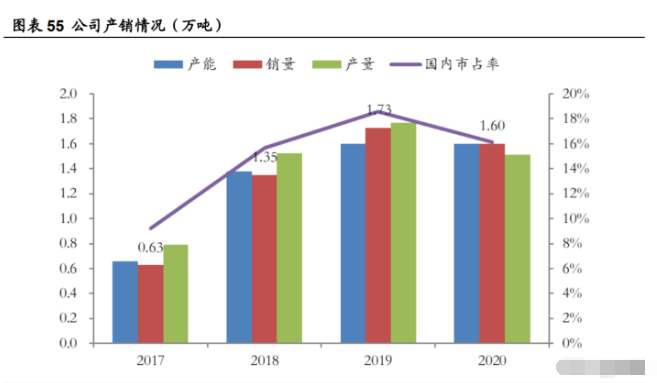

公司基本满产满销,产能瓶颈限制市占率持续提升。从 2017 年到 2020 年,公 司基本都维持满产满销的状态。在 2017-2019 年,公司产能持续提升,销量也持续 提升,市占率由 2017 年的 9.2%提升至 2019 年的 18.6%。2020 年产能没有增长, 且上半年受疫情影响,销量小幅下滑,市占率为 16.2%。

上市平台提供融资便利,IPO 募资 3.72 亿,可转债募资 12.4 亿,积极扩张产 能。公司 2019 年 7 月 11 日上市,IPO 拟募集 9.69 亿,实际募集 16.33 亿,用于建 设 5000 吨/年新能源动力电池用高性能铜箔技术改造项目等,超募资金用于年产 1.5 万吨高性能铜箔项目。2021 年 2 月 19 日,公司发行可转债募集 12.40 亿,用于年 产 1.5 万吨高性能铜箔项目等。年产 1.5 万吨高性能铜箔项目总投资 10.08 亿,分 四条线分别建设,总体预计 2024 年全面达产,项目完全达产后可实现年均营业收入 12.00 亿元,净利润 1.89 亿元。

公司现拥有 2.1 万吨/年产能,在建及规划产能达 6.6 万吨/年。5000 吨/年的 IPO 项目已经投产,目前公司拥有 2.1 万吨/年产能,预计 2021 年有效产能为 2 万 吨。此外,公司还有 1.5 万吨可转债项目、1.6 万吨高性能电解铜箔项目、宁德 1.5 万吨高性能铜箔项目、赣州 2 万吨电解铜箔项目,在建及规划产能合计 6.6 万吨, 将在未来几年持续投放。我们预计公司 2021/2022/2023/2024 年有效产能分别为 2.00/2.64/5.40/8.70 万吨,产能全部达产后总产能将达到 8.70 万吨,为现有产能 的四倍多。产能扩张叠加极薄铜箔的技术迭代周期,公司即将进入量利双升阶段。

:

公安备案号 51010802001128号

公安备案号 51010802001128号