-

下一个4年4倍的药石科技?又一家强劲的CXO登场,成长性秒杀同行

老范说评 / 2021-05-28 17:51 发布

近期,小市值和低估的药物发现CRO公司受到市场青睐,其中反弹幅度最大的莫过于港股的维亚生物和A股的成都先导,两者本月涨幅都超过了40%。

CXO赛道的投资,可以有两种路径,追求稳健的一种是投资确定性较高的细分龙头,如药明康德、泰格医药、康龙化成等,而追求弹性的可以选择投资一些在特色细分赛道做出一定成绩的标的,比如上述的维亚生物、成都先导等。

今天就来聊聊特色药物发现领域的一家新公司。

分子砌块CRO龙头药石科技,相信大家并不陌生,俨然也是一只备受市场关注的长牛公司。公司净利润从2017年0.68亿增长至2020年的1.84亿,年复合增速超过39%,同时公司股价从上市开板后回落到30元左右的位置上一路狂奔,在4年不到的时间里,股价涨幅接近4倍。

药石,即将在A股迎来一家强劲的对手 —— 皓元医药,这家公司同样在小分子药物发现领域的分子砌块和工具化合物的研发中具备较强的竞争力。

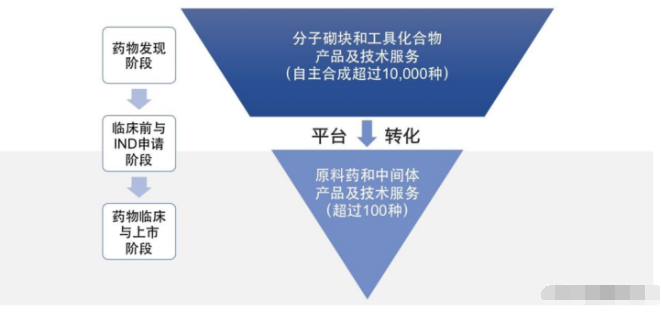

从皓元医药的营收结构看,公司有两大主要业务,一是应用于生命科学研究和药物研发的分子砌块&工具化合物业务,2020年该模块占据收入比重的54.82%;二是以难仿药物为主的原料药&中间体业务,2020年该模块占据收入比重为45.18%。

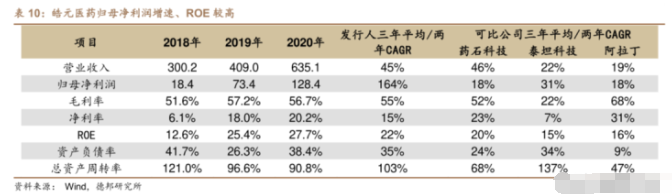

2018-2020年,皓元医药业绩出现了较快的增长,分别实现营收2.98亿元、4.02亿元和 6.3亿元,年复合增速为45.3%,展现出了优良的成长性。

而从公司上市募投资金的安排上,可以看出公司募资首要目标是为了补齐原料药和中间体业务的产能短板,次要目标是提升公司整体的研发能力和技术水平。

所以本文有两个主要的梳理方向,一是探究分子砌块领域的技术壁垒以及皓元在该领域是否具备核心竞争力(与药石比较),二是验证公司在原料药和中间体业务的技术能力以及产能利用率,最后对我们认为三个值得关注的核心进行检验。

一、极具壁垒的分子砌块业务

药物是由很多或简单、或复杂的片段组成,如果把药物分子看作是房子,那么分子砌块就是砖头,房子由一块块砖头构成。举个例子:假设新药研发公司要按部就班一步步来合成药物,可能需要10步以上的步骤和3周以上的时间,从分子砌块出发,只需要5步左右的步骤和1周左右的时间。

分子砌块公司直接提供“砖头”,也就是诸多复杂的分子片段,大大提升了药物分子的合成效率。从商业化生产的角度,分子砌块等同于医药中间体的概念。

1、分子砌块和工具化合物市场空间

分子砌块和工具化合物主要应用与生命科学研究和药物研发,一般未形成商业化销售,且研发项目相关数据保密程度较高。

但据数据统计,2019年全球药物研发支出达1820亿美元,全球医药研发支出中的 30%是用于临床前研究中的试剂投入,据此推算2019年出全球分子砌块和工具化合物市场规模约为546亿美元。

目前国内涉及该领域的厂商数量多,但普遍不具备核心竞争力,相比已有多年积累和形成规模效应的国际巨头,市场份额差距较大,但也意味着国内厂商进口替代的空间十分广阔。

2、分子砌块领域的技术壁垒

分子砌块业务的壁垒源自三个方面:一是需要紧跟全球药物研发趋势,预判市场需要什么样的分子结构,同时还要主动去探索开发结构新颖的分子砌块,不断的丰富砌块库的种类;二是需要有先进的化学合成和反应技术来制备对应的砌块产品;三是需要有稳定的结构确证和质量研究体系,保障提供给产品的质量过硬。

3、皓元相比国内同行的竞争力体现

在分子砌块领域,我们认为能够体现厂商的核心竞争力的重点在两个大方面,分别是砌块库种类丰富度和厂商自主合成能力、下游客户含金量以及海外市场认可度。

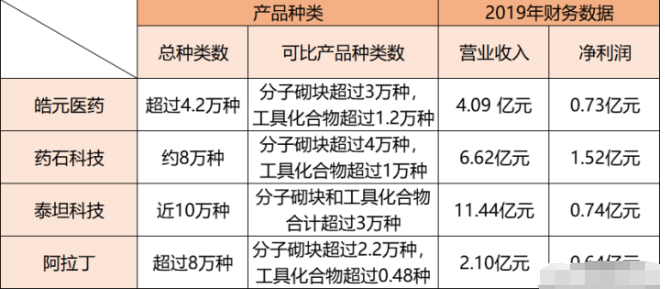

● 库的种类丰富度,以及自主合成能力:公司分子砌块和工具化合物产品数超过4.2万种,处于国内较高水平,且近30%产品系自主研发,自主合成的分子砌块和工具化合物超过1万种,形成了在高附加值产品领域的独特竞争优势。

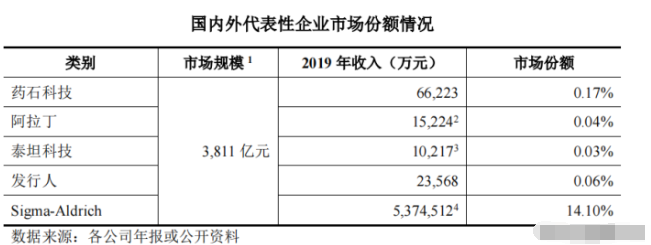

下图为例,国内市场参与者中仅有药石科技聚焦为药物研发企业提供分子砌块产品,可比性较强,皓元与其相比仍有一定差距。而阿拉丁和泰坦科技更像是科学服务平台类企业,产品储备相对较少,同时泰坦也外购第三方品牌产品代销,可以看到净利率较低。

● 客户含金量,及海外收入规模:由于科研对于原料试剂有着极高的质量和稳定性要求,产品的核心竞争力也能够体现在下游的客户属性中,而有着一定规模海外收入的企业显然更受市场认可。

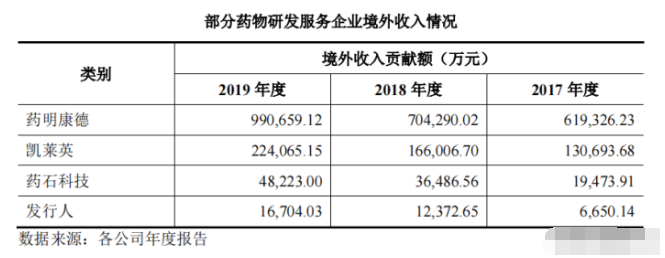

在国内市场参与者中,查阅资料发现泰坦科技和阿拉丁的海外收入极少,而药石科技的规模最大,同时皓元也形成了一定规模的海外收入,并且有着良好的增长趋势。

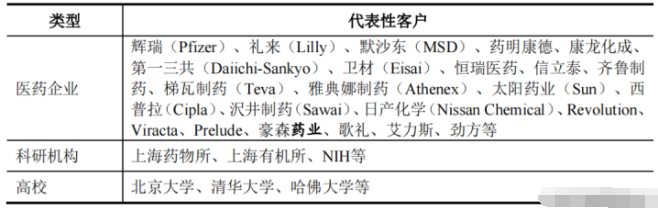

另外下游客户层面,皓元的分子砌块和工具化合物业务所服务的客户,涵盖全球众多生物医学研究机构及医药公司,如美国国立卫生研究院、上海药物所、上海有机所、哈佛大学、北京大学、清华大学等。

● 成长弹性超越大部分竞争对手:公司在近三年的业绩表现上展现出很强的成长弹性,无论营收和净利方面,年复合增速超越大部分对手厂商。

二、高难度且特色的原料及中间体业务

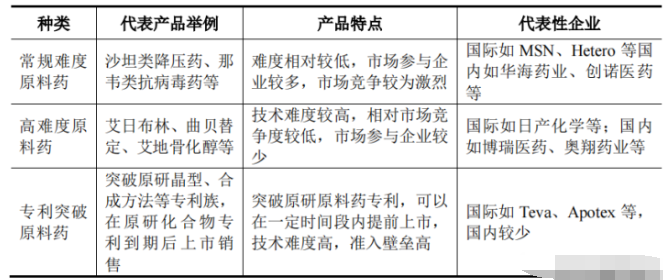

公司招股书提到,常规难度原料药生产难度相对较低,市场竞争较为激烈,市场参与企业较多;高难度原料药技术难度较高,相对市场竞争度较低,市场参与企业较少,代表性产品为艾日布林、曲贝替定等高难度产品以及维生素D衍生物类产品等。

所以可以难度级别简单界定为:专利突破原料药 > 高难度原料药 > 常规难度原料药。

如何判定皓元医药技术的竞争力呢?从其服务的难仿药和创新药的案例来判定:公司还是有点东西的。

1、仿创结合的原料及中间体CDMO

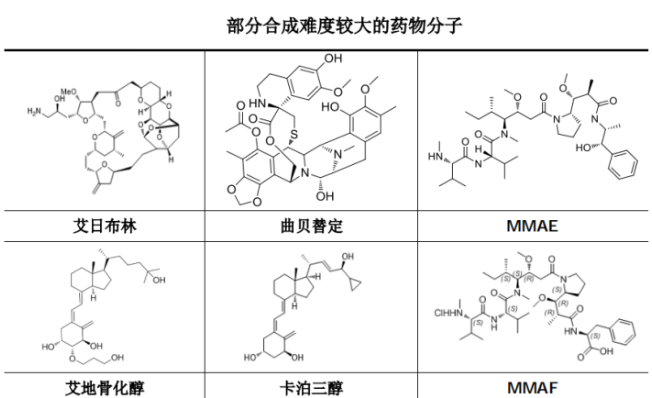

● 难仿药,突破化学合成界的“珠峰”艾日布林:化合物分子越结构复杂,合成难度越高,步骤越多。

在抗肿瘤领域,皓元医药的研发团队成功采用纯化学合成方法,合成了行业内公认制备难度较大的品种,包括艾日布林(19个手性中心)、MMAE(10个手性中心)、等。其中艾日布林号称化药合成界的珠穆朗玛峰,目前除了原研药企业日本卫材外,全球范围内攻克这一合成及工业生产难题的企业仅有恒瑞医药、博瑞生物医药等极少数的几家公司,皓元医药便是其中之一。

● 专利药,服务荣昌RC48的经典案例:在创新药物平台开发技术布局上,公司前沿性的布局了ADC和Protac技术平台,荣昌的RC48作为国内最早吃ADC这个“螃蟹”的管线之一,选择皓元作为上游供应商,显然也侧面印证了公司的技术实力。

2、产能扩充的合理性

前文提到对于募集资金大部分投入扩充产能的疑问,实际上皓元对于拥有自己的商业化产能的需求十分迫切,上市募资有助于公司业绩快速增长。

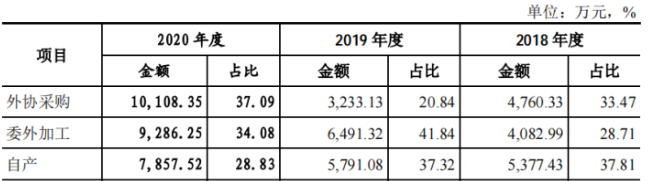

招股书提到,由于业务规模增长较快,公司实验室生产的产能一直处于接近饱和的状态,并且公司没有规模化生产的产能,导致原料药和中间体业务主要通过外协采购和委外加工的方式进行,2018-2020年通过外协采购和委外加工方式实现的销售收入合计超过60%。

三、长牛检验器:核心关注的3个要点

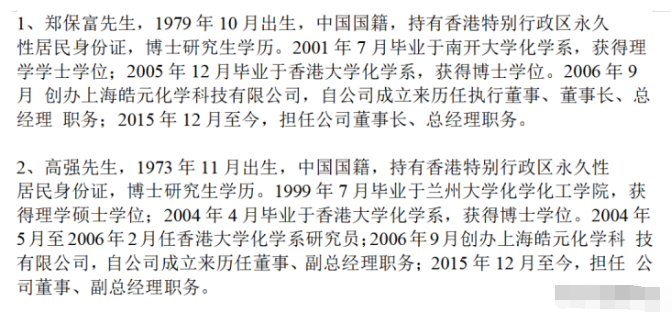

1、管理层:皓元的实控人郑博士和高博士都是化学专业背景出身,对于公司所处行业来说也算是干对口的行当,没有海归经历虽然略有些欠缺,但公司的首席科学家李博士曾就职于诺华、新加坡国家研究中心,相信能够弥补这一短板。

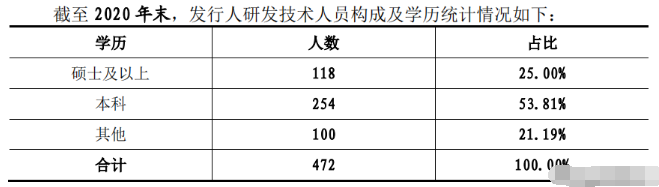

2、人员构成:由于分子砌块部分高度依赖人才,所以人员的学历构成具备很强的参考意义,皓元25%的硕士以上学历比例总体算中规中矩,相比2019年报药石公布的34%的比例略有逊色。

3、财务数据排雷:从营收和利润角度看,相比营收增速,净利的增速之快令人震撼,净利润从2017年的0.17亿增长至2020年的1.19亿,3年增长了6倍。

盈利能力方面,公司毛利率在同行业处于中上水平,大概率是公司的中间体和原料的CDMO业务拖累了整体的水平,同时该模块业务60%以上通过外购和委外加工也一定程度削弱了公司盈利能力。盈利质量方面,2017-2020年公司净现比波动在0.65-1的这个区间,近年稳定在接近1的水平,趋势良好。

费用控制方面,研发费用率高于药石科技等同行上市公司,主要源自于研发人员增长和研发项目增加,较为良性;管理费用率与行业平均水平相近,2018年比例高主要是公司当年计提的股份支付费用较高所致;财务费用率正常。唯一不足是销售费用率偏高,其中一个原因是公司在Google、Baidu 等知名互联网平台进行分子砌块和工具化合物产品的线上推广,后续看是否占比会继续降低。

财务数据整体评价优良,有成为长牛公司的潜质。

总结:综上所述,公司更像是“药石科技和博瑞医药的结合体”,但无论从分子砌块业务和原料及中间体业务上我们看到了公司持续高成长的潜力,上市募资将是公司实现规模壮大的加速器,值得我们高看一眼。

:

公安备案号 51010802001128号

公安备案号 51010802001128号