-

AMOLED刚性屏全球第二!国内产能、市占率双料第一!最大客户华为

老范说评 / 2021-05-28 17:29 发布

1、 公司概况:国内知名中小尺寸AMOLED显示面板!

公司是国内知名的AMOLED半导体显示面板制造商,专注于中小尺寸AMOLED半导体显示面板的研发、生产及销售。

2、 主要产品及服务:公司产品主要为刚性AMOLED,主要应用于智能手机及穿戴!

公司主要围绕中小尺寸AMOLED半导体显示面板开发了刚性AMOLED和柔性AMOLED半导体显示面板,目前公司产品以刚性AMOLED半导体显示面板为主!

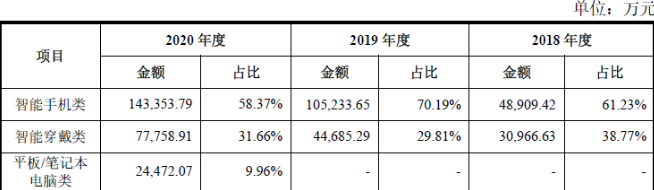

公司产品主要应用于智能手机、智能穿戴、平板/笔记本电脑等,自18年公司产品主要应用于智能手机和智能穿戴,平板/笔记本电脑应用为20年新开发业务,当年取得2.45亿营收。

3、 市场情况及行业增速:行业高增长! 增长方向来自柔性屏!

根据Omdia数据,预计20年全球AMOLED半导体显示面板销售额将达到约342亿美元,较2017年将增长56.16%,年均复合增长率高达18.72%!预计25年将达到约547亿美元,较19年可实现年均13.90%的复合增长率!

根据Omdia数据显示,19年全球刚性和柔性AMOLED半导体显示面板出货量分别为3.90亿片和1.94亿片,预计到25年刚性和柔性出货量将分别为4.40亿片和6.01亿片,柔性屏的增长将是未来主要增长方向!

4、 同行业对标:19年智能手机、手表领域AMOLED出货全球第二、国内第一!20年平板/笔记本电脑领域仍紧跟三星全球第二!

公司是行业内最早实现AMOLED量产的境内厂商,建设有2条不同世代生产线。其中,第4.5代AMOLED生产线量产产能15K/月;第6代AMOLED生产线规划产能30K/月(已量产产能15K/月),预计21年二季度剩余产能投产。公司刚性AMOLED半导体显示面板量产产能位居国内首位、全球第二,具有产能优势。

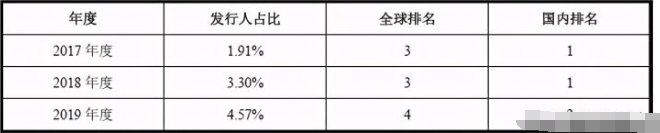

根据Omdia数据,19年公司智能手机领域AMOLED半导体显示面板出货量位列全球第2名、国内第1名;智能手表AMOLED半导体显示面板出货量位列全球第3名、国内第1名!在平板/笔记本电脑领域,公司是国内首家实现AMOLED半导体显示面板量产出货的厂商,也是全球继三星电子之后第2家量产出货AMOLED半导体显示面板的行业厂商!

根据公司产品结构选取国内京东方及诺进行对标,京东方市值2251亿元(流通市值2170亿元),20年营收1356亿,净利润50亿元,而诺市值120亿元,20年营收34亿,净利润2亿元(扣非亏7.4亿),公司20年规模、盈利规模与京东方差距较大,但营收是诺的74%,扣非净利均为亏损略高,公司合理市值应高于诺,鉴于公司AMOLED技术领先对手,且21年产能预计是其一倍,给予公司诺1倍的估值,则市值为240亿元,公司发行市值高达366亿元,单从目前业绩来看存在高估。

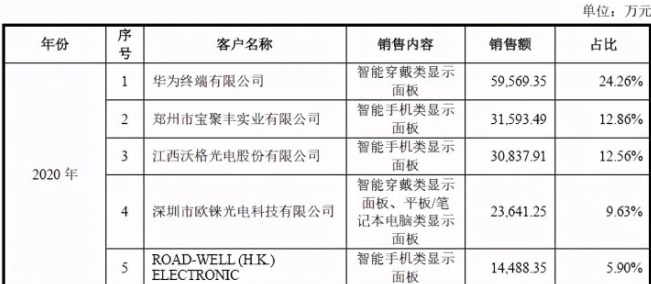

5、客户情况:前五客户占比超65%!客户相对集中!最大客户为华为的占比近1/4!

公司前五名客户20年销售额占同期营业收入的比例达65.20%,客户相对集中。公司最大客户为华为!

6、募集资金用途:募集资金主要投向扩充6代线产能!

公司募集资金主要投向第六代AMOLED生产线扩充产能,同时补充流动资金。募投项目将新增高性能高分子复合材料产能2.5万吨及精密注塑件产能0.7万吨,实施后公司产能将翻倍!

公司产能利用率较高,20年两规格生产线尽管受到新冠疫情影响,但都保持在85%以上!

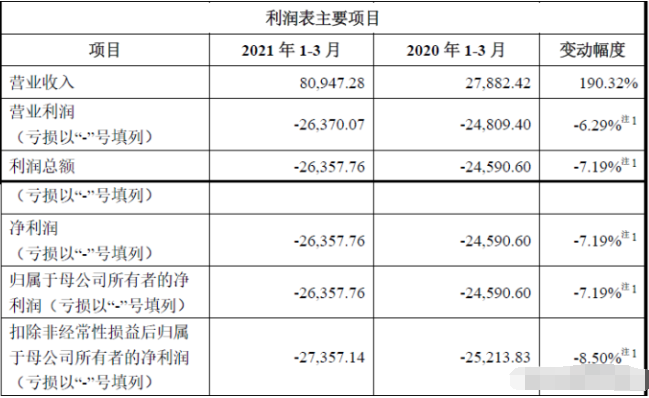

7、业绩及预测:20年营收同比增65%、扣非净利下降4%!21年一季度营收同比近翻两倍、扣非净利下降近9%!21年上半年预计营收至高增1.28倍,扣非净利减亏18.56%!

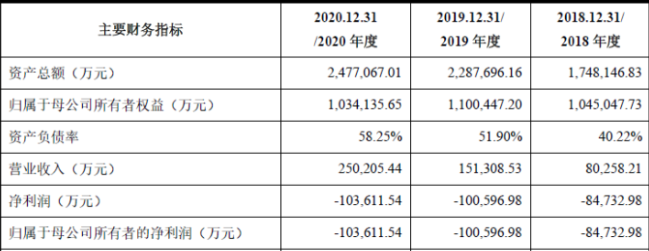

公司20年营收25.02亿元同比增长65%,归母净利润-10.36亿元同比下降3%,扣非净利润-10.73亿元同比下降4.3%!公司净利、扣非净利与营收反向变动,且幅度较大,盈利能力持续下降!公司自18年以来营收快速增长,但利润未有改观呈现逐年小幅下降态势。

公司21年一季度营收8.10亿元同比增长190.32%,但公司净利润-2.64亿元同比下降7%,扣非净利润-2.74亿元同比下降8.5%!公司营收几近翻两倍,但净利润、扣非净利均同比下降,公司盈利水平下降!

公司预计21年上半年营收至高21亿元同比增长1.28倍,归母净利润为-4.5亿同比减亏17.6%,扣非归母-4.6亿同比减亏18.56%。

8、重点关注:存在大额未弥补亏损!核心股东为上海国资及集成电路基金!毛利率为负,但持续大幅改善!

1)、公司存在未弥补亏损:截至20年末公司未弥补亏损为-12.36亿元,未弥补亏损不弥补完公司无法先进分红。

2)、主要股东为上海国资、集成电路基金:公司上市发行前上海国资100%控股的联和投资持有公司股份75.12%,而集成电路基金持股20.88%!不考虑超额配售情况下,两者上市后持股为76.80%,其中上海国资持股60.10%仍为绝对控股!同时发行前公司的国有股为100%!

3)、毛利率为负,但持续大幅改善:公司20年综合毛利率为-19.77%!自18年以来逐年大幅改善,说明随着公司快速放量,产能增长,良率爬坡及规模效益在不断显现,特别是智能穿戴产品毛利率已升至-20%以内。

9、特别关注:AMOLED部分应用国内第一!发行前100%国资控股!国产替代!

10、小结:

和辉光电,公司是一家来自上海国资的国内知名AMOLED生产商!细看公司业务我还是比较激动的,毕竟次新股已经有一段时间没有质地较好的公司上市了,公司属于半导体产业,产品是现在最为热门的AMOLED屏幕,且公司不涉及LCD屏幕,全部研发投入AMOLED,在国内技术上应该是比较领先的,当然在规模上现在慢于去年快速扩产的京东方。公司很多市场紧跟三星步伐,且20年营收的1/4为华为,目前华为的发展也很快,公司产品除了智能手机及穿戴外,20年突破平板/笔记本电脑,未来车用也是重要方向之一!可以说单看公司的背景、市场地位等等,让我想第一时间将其放入我的次新价值指数,且慢看下财务数据,果然很难看。

公司目前最大的问题是财务报表不好看,未分配利润还是负数,产品的毛利率也还是负数,但是要牢记的是财务数据都是历史指标!公司目前20年产能利用率已达到85%,这就意味着产能爬坡已经接近尾声,未来主要要看良率增加及规模效应,还有一个不利条件就是公司目前专注的不是柔性屏,而现在预计未来柔性屏才是AMOLED的发展重点,但是!注意但是,这些我认为问题都不太大,首先未分配利润为负很正常,公司刚刚起步,产品还在快速放量过程中,毛利率转正只是时间问题,只要AMOLED的技术路径不被超越就不用怕!第二非柔性屏的问题,公司现在产线两者均可生产,目前专注硬屏我认为是考虑生产工艺及优先盈利的考虑,且现在各个厂商的柔性屏的良率还都不高,公司若全力发展柔性屏将会对盈利时间增加更多的不确定性。

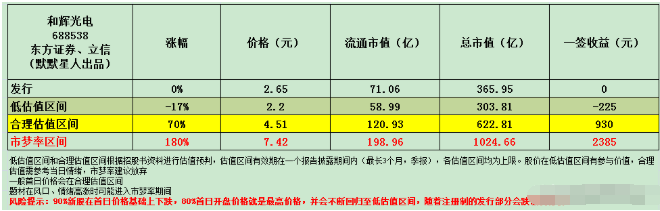

公司今日上市发行价格不高只有2.65元,由于亏损,产线不如京东方等因素,想来上市后看空声音巨大,涨幅可能有限!但是这让我想到了去年上市的沪硅产业,两者除了产品外,何其相似,沪硅产业发行市值154亿最高破千亿,目前回归到615亿,20年营收为18亿,扣非亏2.8亿!这么看公司上市366亿的发行市值略高但还在合理范畴中,预计公司破千亿市值只是时间问题!所以今天公司上市即纳入价值次新指数,此次纳入后价值次新指数股票增至6只!

每篇文章创作时间2小时以上,感谢各位阅读!看完的兄弟,给个支持!多多关注、多多点赞!拜谢!让更多的人可以看到!每日新股概况第一时间推送!每天早上7点准时相见!当新股较多可留意早9点、下午4点,不定期加更!最后对来自上海的和辉光电大家怎么看?有参与兴趣吗?欢迎留言!

特别声明:本文资料来源于公司招股书、公告及相关专业数据库。本文并非荐股,理性分析更能指导操作。

:

公安备案号 51010802001128号

公安备案号 51010802001128号