-

美债利率何去何从?对中国影响几何?

星图金融研究院 / 2021-05-27 08:59 发布

在美国,疫情彻底“掀翻”了很多传统的经济学常识。从美股数次熔断、原油期货跌破零,到比特币疯涨、大宗商品价格持续飙升、美债收益率飙升,再到近期的就业恶化与通胀高企的矛盾,几乎每过两三个月,美国乃至全球经济或者资本市场便会出现新的“奇葩”现象,给人们带来新的惊吓,同时也产生新的经济学逻辑认识。

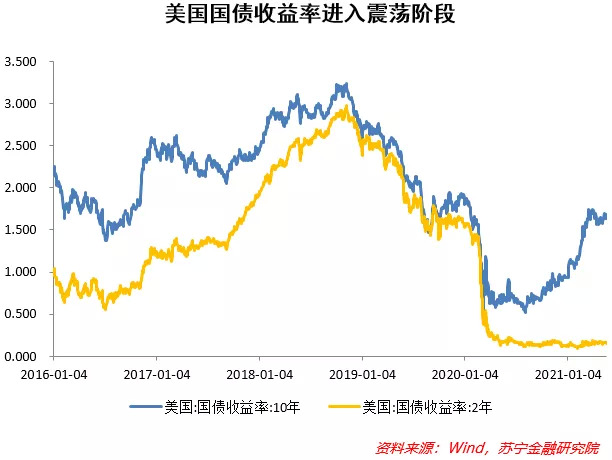

众多“奇葩”中,美债收益率飙升这一现象,由于和资本市场关联紧密,又因为其是全球利率和资产价格的锚,受到了广泛关注。今年以来,美国国债收益率快速上行,1月6日10年期美债收益率突破1%,为2020年3月以来首次;3月31日,则升至1.74%,较去年0.51%的低点上行约120个基点,较去年年末上行83个基点。美国4月CPI同比4.2%,市场对美债收益率继续上行担忧加剧。当前美债收益率高位横盘,十年期中枢在1.6%-1.7%之间徘徊。

美债收益率短期、中期、长期走势如何?

预测美债收益率比之前要更难。其中一个重要原因在于,美联储对待通胀的态度让人无法捉摸。尽管市场上有一些根据美联储的平均通胀目标的政策收紧时间点预测,但总体上这个平均通胀目标政策框架是个“黑箱”,里边到底是什么,恐怕美联储也没有完全确认,因为历史上也从未有过所谓平均通胀目标这个框架。

1、短期走势

从美联储对购债、加息的表态,可以基本看出短期美债收益率的走势端倪。受到通胀数据影响,美联储缩减购买国债和加息提前的概率在明显增加,今年5月美联储首次提及要讨论缩减购债规模。即使是按照平均通胀率目标框架来预测,美联储收紧货币的可能性也大大增加。

市场对政策收紧的担忧也非常明显,美国股市遭遇大幅度下跌。但考虑到市场普遍预测到了美国通胀的持续上行,只是幅度超预期,未来市场波动可能并不会过大。美债对于通胀的反应便是在合理范围内,因为前期已经历了一轮由通胀预期拉升的收益率明显上升。当前10年期美债收益率位于1.62%左右水平,在较高水平横盘震荡已达1个半月,且已经回到疫情前的中枢水平。因此,美债收益率短期内可能面临继续向上的阈值,趋势性上行是存在阻力的。

2、中期走势

中期看,美国财政部发行美债规模并未明显减少,美联储预计也会在2、3季度保持债券购买节奏,因此从供需看,美债供给可能还是略大于购买需求,推升收益率上行。同时,中期全球经济继续复苏,美国实际利率抬升存在动力,通胀也将维持较之前预期更长的时间。综合而言,中期美债仍然有上涨空间。

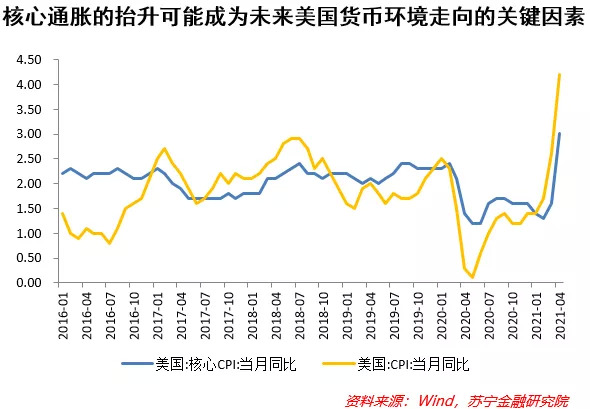

在中期因素中,我们认为更重要的是经济基本面。美国4月CPI大超预期,同比4.2%,比上月高1.6个百分点;核心CPI也达到3%,比上月高1.4个百分点。背后的原因主要还在于前期极度宽松的货币和财政政策反映在了物价指数上,居民收入增加、消费需求增加叠加疫情反复导致的美国供给恢复不力,最终导致通胀爆发式上行。而中国对美国的出口,也只能一定程度上缓解供给不足的问题。

值得注意的是,美国就业数据大幅下跌,4月美国新增非农就业仅超过20万人,前期预期是超过100万人,就业情况严重低于预期。这一逻辑看似矛盾,却也很好解释。市场比较一致的观点是极端宽松的财政和货币政策,导致美国通胀和就业数据产生“矛盾”。美国居民部门可支配收入以及储蓄率在疫后经历了大幅波动,已明显超过疫情前水平,这背后便是不定时的多轮财政刺激。居民拿到钱后,重新就业的急迫性降低,叠加疫情恐慌,就业数据增长明显放缓。

但反过来看,毕竟这一短期的剧烈矛盾是严重违反宏观经济运行规律的,不论时间长短,这一趋势肯定会发生反转,当前的矛盾越剧烈,后续的反转便越明显。这意味着美国就业根本性的恢复可能带来新一轮经济复苏。因此,我们认为从中期看,美债收益率还有不小的上升空间。

3、长期走势

长期看,随着通胀阶段性抬升的结束,以及复苏后期实际利率的重回下行,即使美联储提前收紧货币政策,美债长期下行的趋势仍然是难以打破的。而美联储也大概率会非常缓慢地退出资产购买计划,更不会无预警的加息。因此,长期美债收益率再上高点的概率不大。

美债收益率上行对我国存在哪些影响?

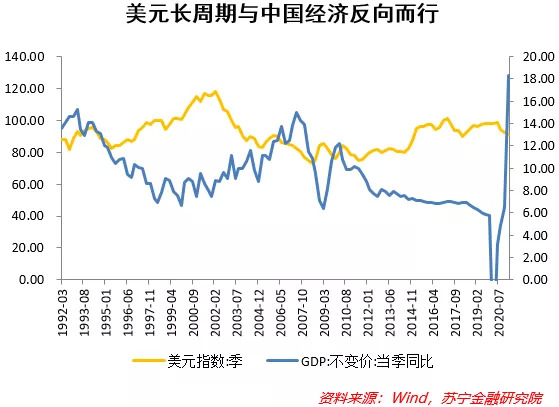

首先,美债收益率趋势性上行,对新兴经济体的影响不小。它通过资本回流美国、汇率波动等渠道影响新兴经济体的经济复苏和币值稳定,前期主要新兴经济体加息正是为了应对美债收益率上行。对于中国而言,美债上行导致的美元回流对中国短期经济的影响鲜见有力证据。但从长期看,美元升值的大周期也往往对应中国经济的阶段性走弱,我们也不得不防美元的长期升值风险。不过,市场普遍预判美元将进入较长时期的贬值周期,因此对于中国而言,也不用太过担心。

其次,美债收益率上行,中美利差收缩,人民币升值压力减小,一定程度上是有利于中国出口的。不过,需要注意资本外流的潜在风险。但好在更大规模比例的外资在中国并非短期资金,外资基本盘十分稳固。且长期看中美利差还会较目前有所扩大,一方面是美债收益率长期中存在下行的趋势,一方面是中国无风险收益率也有上行的空间。

最后,以美国为代表的巨额流动性对中国的直接冲击也相对有限,尤其是在中国资本账户尚未完全开放的情况下。因此,对于中国这样的经济规模大、战略纵深长的超大经济体,宏观政策更应该以我为主,尤其是要关注解决国内的经济、金融体系结构性问题。

考虑到流动性宽松情况下的全球需求刺激和大宗商品价格上行,产生的对中国的输入型通胀风险,我们需要做好应对,例如加强贸易政策调整、拓展海外产业链等。

本文由“苏宁金融研究院”原创,作者为苏宁金融研究院宏观经济研究中心副主任陶金,封面图来自壹图网。

公安备案号 51010802001128号

公安备案号 51010802001128号