-

高端婴儿车材料、安全座椅生产商!募投产能翻倍!来自广东

老范说评 / 2021-05-26 17:11 发布

1、 公司概况:改性尼龙、聚丙烯等高分子复合材料!

公司的主营业务为改性尼龙、改性聚丙烯等高分子复合材料及其制品、精密注塑模具。

2、 主要产品及服务:公司产品主要为高端婴童推车材料并销售儿童安全座椅!

公司,主要产品包括改性尼龙复合材料及制品、改性聚丙烯复合材料及制品、其他改性复合材料及制品和精密注塑模具,主要应用于高端婴童推车及儿童汽车安全座椅的关键结构件、运动器材核心结构件、汽车配件功能部件等。

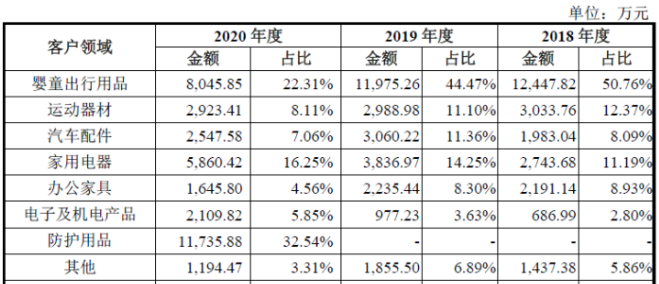

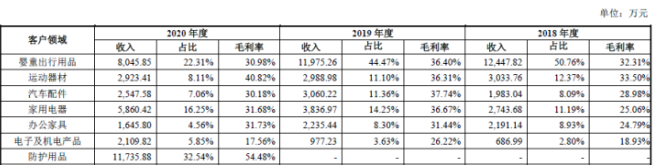

从公司产品来看,主营营收来自改性聚丙烯复合材料及制品20年占到近43%,同时改性尼龙产品也占到近39%,自公司18年以来看改性尼龙产品在20年大幅下降,改性聚丙烯复合材料占比快速提升,主要是受20年防疫物资熔喷布、无纺布的需求快速增长。这里还有一定要补充一下,公司通过贴牌和直营的模式生产儿童安全座椅并销售,该项收入18年超2,400万元,20年受新冠影响收入较低。

从公司产品应用领域来看,婴童出行用品20年占比为22.31%,同比大幅下降主要是受20年疫情防护用品大幅增长,该营收不可持续,公司核心产品应用仍为婴童出行用品及家用电器方面。

3、 市场情况及行业增速:行业稳定增长!

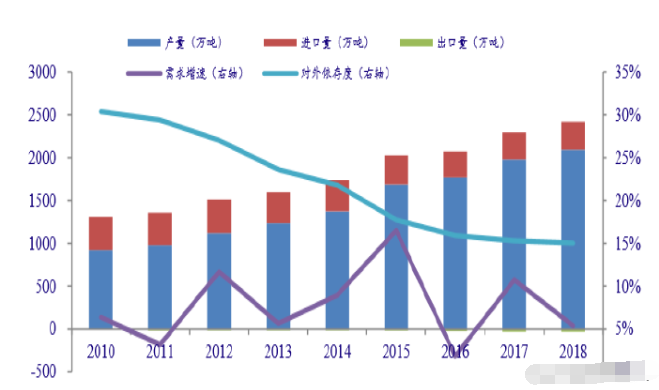

随着尼龙产品开发技术的提高及应用领域的扩大,相关产品市场快速增长,18年我国尼龙行业市场规模达到1,012亿元同比增长30.54%!预计到25年我国尼龙行业市场将达到1,709亿元,5年年均复合增速在8.5%。

18年我国聚丙烯产量2,092万吨/年,需求2,389万吨/年,需求同比增长5.39%!据聚烯烃人数据,预计19-20年我国聚丙烯新增产能高达1,410万吨,其中19年新增约465万吨、20年新增约945万吨!

4、 同行业对标:同行业对比,公司规模不大,但盈利能力强!

改性材料行业的高端产品市场主要由国外的杜邦、巴斯夫、朗盛等国际巨头占据。公司是国内进入细分高端产品市场为数不多的材料供应商之一。

根据公司产品结构选取国内南京聚隆、沃特股份来进行对标,南京聚隆市值21.38亿元(流通市值15亿元),20年营收11.39亿,净利润0.60亿元,而沃特股份市值30亿元(流通市值23亿),20年营收11.53亿,净利润0.65亿元,两家对表公司营收、利润近似,公司20年规模约为其1/3,但盈利情况反而高于两家公司,结合公司下游主要是婴童出行领域,给予公司合理市值在15亿元左右,对比公司发行市值12亿元,上市后空间不大。

5、客户情况:前五客户占比近2成!客户相对分散!最大客户为玛高体育!

公司产品品质优异,深受下游客户的认可,目前公司产品销售已遍布全国各地,且已实现出口。公司前五名客户销售额占同期营业收入的比例分别为19.78%,客户较为分散。公司最大客户为玛高体育用品集团!

6、募集资金用途:募集资金主要投向现有产品智能制造及扩产,投产后产能将翻倍!

公司募集资金主要投向公司核心产品智能制造项目及精密注塑智能制造项目,同时建设研发中心。募投项目将新增高性能高分子复合材料产能2.5万吨及精密注塑件产能0.7万吨,实施后公司产能将翻倍!

7、业绩及预测:20年营收同比增超3成、扣非净利同比增近5成!21年一季度营收同比近翻倍、扣非净利翻2.4倍!

公司20年营收3.61亿元同比增长34%,归母净利润0.84亿元同比增长64%,扣非净利润0.71亿元同比增长47%!公司净利、扣非净利增幅高于营收增幅,盈利能力有所增长!

公司21年一季度营收0.69亿元同比增长93.74%,净利润0.09亿元同比增长115%,扣非净利润0.09亿元同比增长235%!营收、扣非净利均同比增长,其中扣非净利增幅高于营收增幅,公司盈利能力有所提升!公司一季度营收基本在招股书预计上线(0.69亿元),净利润低于预计下限(1亿元),公司盈利能力与预期有差距。

8、重点关注:知名童车材料供应商!营收相对集中在华南地区!毛利率较高!

1)、知名童车材料供应商:公司与国内外知名婴童车制造商及品牌商如乐瑞集团、乐美达集团、妈咪宝、福贝贝等长期合作,产品应用在包括Maxicosi、Quinny、Uppababy、KC、Mothercare、Summer等世界著名童车品牌上。

2)、收入集中华南地区:20年公司来自华南的营收为2.16亿元占比近60%,主要原因是华南地区为我国婴童车、儿童汽车安全座椅及汽车配件等的重要产业集群且是公司所在地。

3)、毛利率较高:公司20年综合毛利率为38.65%!自18年以来逐年增长,20年受防护用品高达54%的毛利率影响,增长幅度更大!公司核心婴童出行用品、家用电器毛利率均在31%左右。

9、特别关注:国产替代!

10、小结:

奇德新材,公司来自广东,是一家改性塑料制品公司,这类企业国内还是比较多的,但是规模企业不多,也就是说整个行业目前还在初级阶段,大规模的整合还未出现,平均全国企业产能、产量都比较低,公司属于其中前列。但由于改性塑料及相关制品的下游应用比较广阔,目前的上市公司主要应用于汽车等相关领域,而公司产品的特点就是主要应用于婴儿车、汽车座椅等领域,当然常用的运动器材、汽车配件等也涉及。婴童出行用品的应用让公司在细分市场取得了不错的市场地位,同时也让公司的盈利能力明显高于已上市企业。这是公司的优势,但公司募投项目实施后产能将实现翻倍,尽管婴童用品增长率也较为客观,但公司同时需要加大其他领域的产品开拓。

今日两只新股上市,不设涨跌停的只有公司一只,昨天两只创业板表现还算不错,尽管涨幅都未超预期太多,主要是昨天大盘及权重股涨幅较大,仿佛让人一下又回到了只赚指数不赚个股的时期,比较亮眼的是泰福泵业在下午2点后完成了一次停牌,并最终以全天最高价收盘,这种表现已经可以说相当的强势了!这会对公司首日上市产生积极影响,同时创业板指大涨也让公司今日上市可以看高一线。

每篇文章创作时间2小时以上,感谢各位阅读!看完的兄弟,给个支持!多多关注、多多点赞!拜谢!让更多的人可以看到!每日新股概况第一时间推送!每天早上7点准时相见!当新股较多可留意早9点、下午4点,不定期加更!最后对来自广东的奇德新材大家怎么看?有参与兴趣吗?欢迎留言!

特别声明:本文资料来源于公司招股书、公告及相关专业数据库。本文并非荐股,理性分析更能指导操作。

:

公安备案号 51010802001128号

公安备案号 51010802001128号