-

【华创食饮|策略会反馈】调味品发展新格局:竞争转型,整合加剧——调味品专家论坛演讲实录

机构研报精选 / 2021-05-22 20:13 发布

报告摘要

近日华创证券在上海举办21年中期策略会,食品饮料分论坛邀请到上海至汇战略咨询总经理张戟,现场就调味品现状及趋势交流分享,本文是此次演讲实录:

从扩容式竞争转向挤压式竞争。调味品行业黄金十年从2002年到2011年,黄金十年复合增速在25%左右,目前调味品行业整体进入缓速增长时代,从扩容式竞争到挤压式竞争状态。分品类看,酱油一超多强格局已定,复调扩容的同时行业集中度亦在提升;分区域看,企业可分为全国化运作、跨区域型和区域型三类,全国化运作企业从各个维度展开综合竞争,跨区域型企业聚焦产品、渠道、区域某一层面。一线品牌在产品研发、品牌推广、组织执行、客户帮扶、终端促销等要素优势更强,对二三线品成挤压式竞争。

从单一渠道转向多元渠道。调味品渠道细碎多元(餐饮45%、家庭30%、工业25%),近年来外卖、团膳、社区团购等也对主流渠道起到补充作用,企业仅靠单一渠道难以有效应对市场竞争,而从单渠道走向多渠道,则启发企业去构建“1+N”渠道模型,如海天靠强大的渠道体系、供应链整合的能力,使其产品能通过联盟商体系迅速的把产品铺到终端。天味亦通过以流通为主的经销商体系来带动电商、定制等渠道。也启发其他调味品企业,通过专业渠道的经销商,来整合资源从而实现投入产出比最大化。

从单一品类到多元品类渗透。单一品类向多元品类发展的过程,主流企业多采取“一专多能”法则。一专多能即大单品顶品类,品类顶品牌,然后通过品牌带产品群,就可以形成一专多能的结构。其中,“一专”保障基本盘的稳健,帮助企业赢得市场份额、赢得现金流、获得品牌影响力、培养资金实力;“多能”则帮助企业谋取更多市场机会、分散风险、扩大规模,但“多能”突围受品类限制,需注意以高频消费品带动低频的发展。

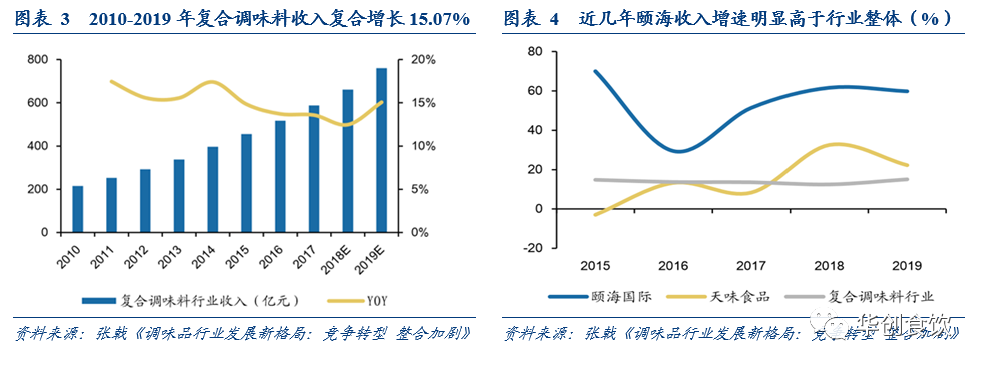

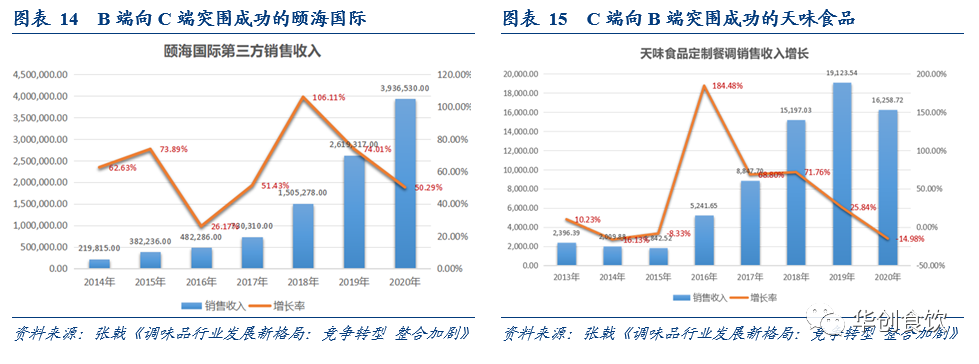

定制企业与非定制企业相互渗透。定制要性价比,柔性制造品种非常多,圣恩五千个以上SKU,新雅轩四千个以上,日辰两千个以上,庞大的SKU,要面临客户巨大的定制需求,很难做到规模效应。非定制模式下,注重品牌议价能力、渠道掌控能力、及产销规模效应。目前两类企业互相渗透现象比较突出,定制企业做品牌能提升溢价,减少风险,但也有定制企业为了充分利用产能进入非定制领域,为餐饮企业代加工、贴牌生产。定制和非定制不同的运营特性使得企业转型客观上存在难度。目前从B端转向C端最成功的就是颐海国际,而从C端做成B端比较好的是天味,其中颐海国际第三方销售收入七年复合增长高达63.5%,而天味食品定制餐调八年复合增长率高达40.21%。

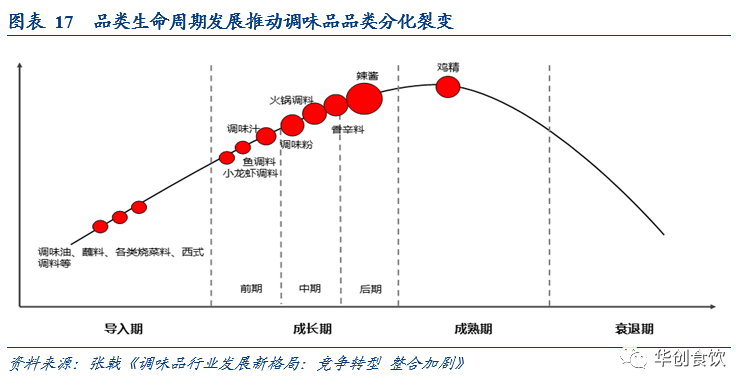

市场快速成长推动品类分化。调味品生命周期中,初期分化不是很多,成长期、成熟期会快速进行分化、裂变。比如以蚝油为例,李锦记开创出蚝油品类,但是品种却不多,而海天一出手,迅速构建庞大的蚝油的矩阵,结合70万家以上的终端,快速蚝油品类从导入期推进到成长期。而腰部品牌要想构建核心竞争力,只有把握市场节奏侧翼作战,即把一个品类拿出来,单品类打爆,但前提是这个品类要把握市场发展的节奏,如锅圈食汇旗下“七个番茄一锅汤”,20年销售突破3亿元,保持高速增长。

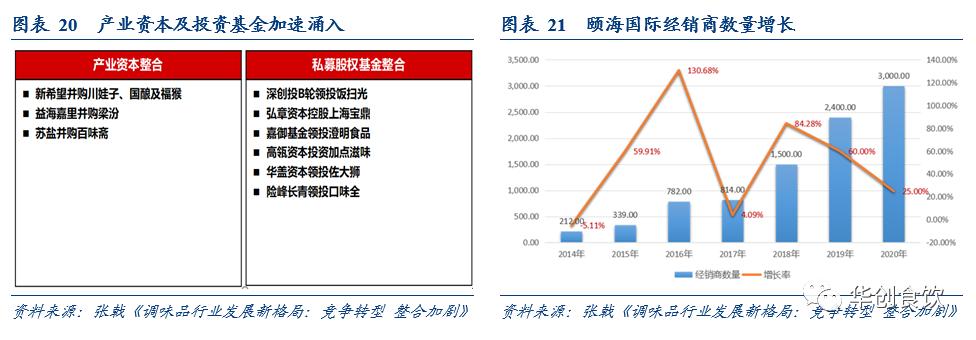

资本推动行业快速整合。资本注入及国企混改增加活力,推动行业快速整合。调味品行业比较传统,很多企业家思维比较保守,此外很多地方性企业还是国企,机制不是那么灵活。资本的进入,包括国有企业混改,会让企业增加活力。近年来产业资本加速整合,如新希望并购川娃子、国酿;绝味投资幺麻子。同时亦有许多投资基金加速涌入,并助力调味品企业扩产能、铺渠道、打品牌。

风险提示:提价落地不及预期;渠道库存消化不畅;板块估值中枢回调。

近三年在产业界和资本界,调味品行业均得到了非常大推动,尤其是今年作为疫情后恢复的第一年,可以看到头部企业加大扩张,而腰部企业经营难度也在增大,除此之外行业当下发展现状如何?未来又将呈现怎样的趋势?本次策略会我们邀请了上海至汇战略咨询的总经理张戟,为大家就上述问题展开分享,报告内容详实,观点鲜明,推荐阅读!

正文部分

一、从扩容式竞争转向挤压式竞争

扩容式竞争到挤压式竞争状态的改变,让众多企业调整竞争战略,本轮发展过程当中,企业调整的好可顺势而为,若调整不好则市场份额会被挤压。

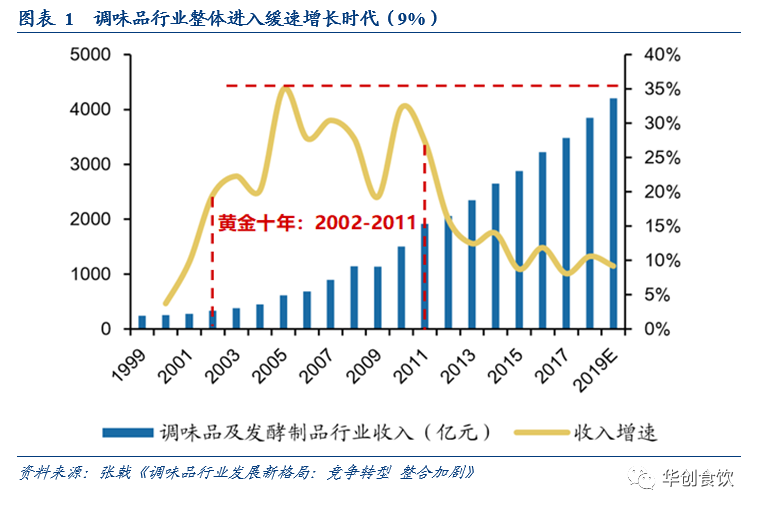

调味品行业整体进入缓速增长时代,企业分化加剧。调味品行业黄金十年从2002年到2011年,高速的时候行业的增长超过30%,黄金十年的复合增速是在25%左右。这十年当中诞生了海天、厨邦、李锦记、太太乐等大企业。而随着行业体量越来越大,平均增速亦有下滑,根据专家判断20年调味品行业的容量是在四千亿元左右,结构上看受餐饮业下滑16%的影响,考虑到50%的调味品跟餐饮有密切关系,这部分会有下滑,但家庭市场和工业市场,得到了20%以上的增长,所以20年疫情下行业整体差不多持平。

(一)酱油格局已定,复调扩容时亦在集中

酱油一超多强格局已定,头部企业领先优势加大。酱油作为基础行业最大的品类,也是调味品行业最大的品类,格局已定,新企业进入并做强的机会不大。一是近年来某些区域性企业依靠资本力量高举高打,但效果不佳。二是去年开始兴起的快消式新锐品牌,拿到一轮或两轮融资,但未来发展挑战仍较大。第一阵营海天独大,去年销售额净增14个亿,第二梯队是10—40个亿,7家企业,20年厨邦增加2.6亿,千禾增加2.76亿。考虑到区域性酱油企业1-2亿已属较大体量,故从20年增量看头部企业抢占了很多区域市场的份额。目前行业1-10亿区间,能数得出来的品牌不多。一超多强中,一超海天对方向和结构的把握非常好,去年营收增速+12%,比很多腰部企业都增长更快。

复调保持15%的复合增速,行业扩容同时伴随集中度提升。受益于餐饮工业化及标准化,2010-2019年复合调味料收入复合增长15.07%,未来3—5年仍会保持这个速度。但行业扩容的同时,亦呈现出挤压式竞争的特征,头部企业海底捞7年CAGR超过50%,去年受餐饮下滑,关联部分下滑将近20%,但第三方的增长将近50%。

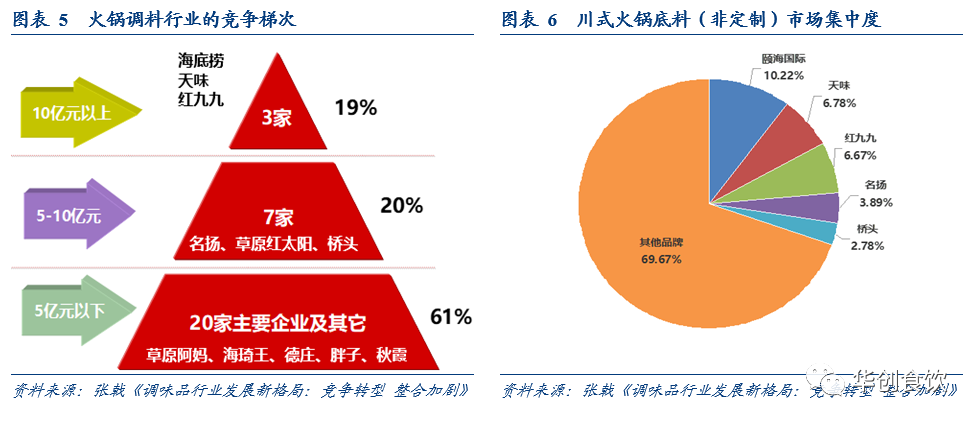

火锅底料仍处成长中期行业,其中川调集中度不断提升。火锅底料第一梯队10个亿以上,包括海底捞、天味、红九九,有B端也有C端。第二梯队5—10亿元包括名扬、草原红太阳、桥头,以区域性为主,比如说草原红太阳是黄河以北是主流,桥头是西南地区,名扬也是西南为主,逐步转向华中。5亿以下就是区域性的企业,草原阿妈、海琦王、胖子、秋霞等,竞争力仍较弱。所以虽然火锅调料仍处成长中期,热度较高,但能够有系统化市场运营能力的企业不超过5家,行业机会仍然较大。而内部看川调集中度不断提升,CR5达到30%,分别为颐海国际、天味、红九九、名扬、桥头。其中最有竞争力的是全国性企业颐海国际和天味,其它企业以区域性为主,其核心的驱动力来源于产品,市场运作比较粗放。

(二)企业分类及竞争要素梳理

调味品企业竞争各具特色,大致可分为全国化、跨区域型、区域型企业。①全国化运作企业,从产品、品牌、渠道、区域、内部组织等多个要素综合竞争。②跨区域型企业,比如说西南、东北、华北,其综合运营能力不如全国性企业,往往选择聚焦在产品、渠道、区域某一方面。典型如19年海底捞拼命打东北,草原红太阳作为区域第一品牌,在堆头、货架、导购上针锋相对,拼命阻击海底捞向下游市场的渗透。而名扬通过1—2年全国化拓展之后,这几年聚焦到西南区域。③区域型企业实力更弱,没有足够的能力和资源在多个要素和头部和腰部竞争,只能选择某个品类或某个渠道,更加聚焦,更加差异化纵深化的去发展。

大部分企业可享受行业红利,但头部品牌充分挤压靠后品牌份额。如何挤压?竞争要素大致可分为产品研发、品牌推广、终端促销、客户帮扶、组织执行。其中终端动作做的更多,力度更大,比如去年天味借助上市融资之后,强大的资源支持,在整个市场上传播轰炸,媒体渠道覆盖,不断推新品,而这些动作一般腰部企业资源受限难以展开。故一线品牌企业快速发展,对下面的三四线品牌有非常大的挤压。

二、从单一渠道转向多元渠道

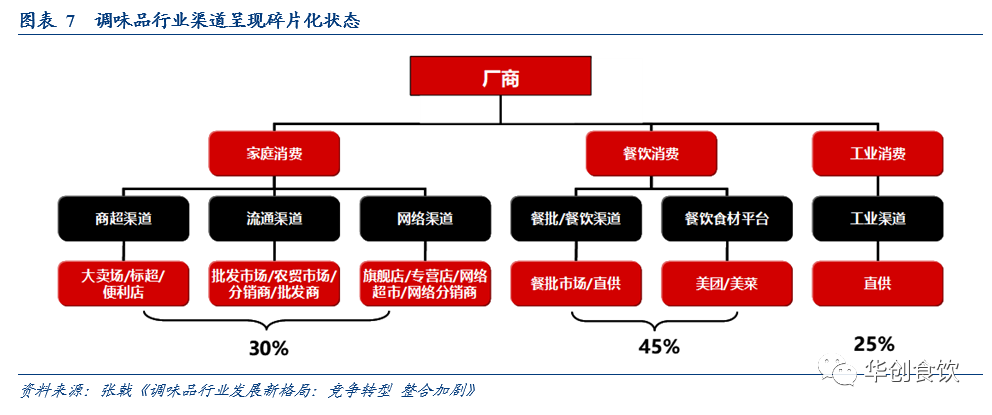

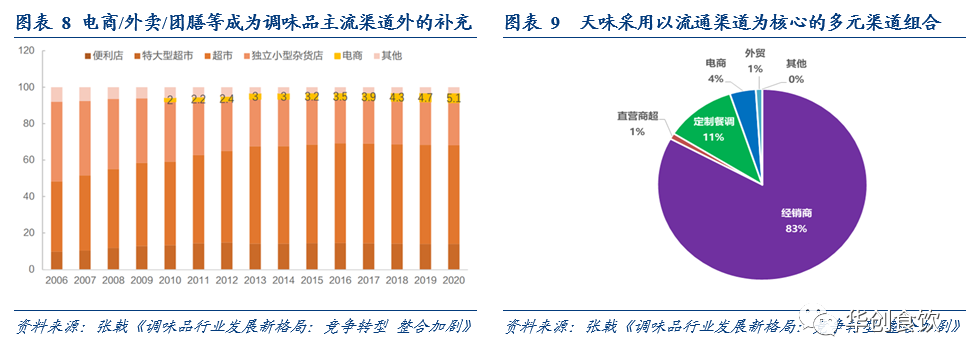

调味品行业渠道细碎多元,不断有新兴渠道作为补充。调味品渠道分为家庭、餐饮和工业。其中餐饮是45%,接近50%;家庭市场占到30%;工业市场占到25%。而除了传统的流通、商超,还有一些新兴的渠道,如电商、外卖、团膳、社区团购、餐饮食材平台日益成为调味品厂商在主流渠道外的有益补充,但企业销售上量仍需深耕线下。

单渠道到多渠道,启发企业构建“1+N”渠道模型。多元细碎的渠道模式决定了,能够在渠道上构建出可复制的调味品企业,且具有核心竞争力的渠道的模式和体系方能胜出。海天之所以能独大,核心能力并不是产品,而是海天强大的渠道体系、供应链整合的能力,使其产品能通过联盟商体系迅速的把产品铺到终端。天味的例子亦说明1+N渠道布局的重要性,天味就是以流通为主的经销商的体系来带动其它渠道,包括电商、定制等渠道。这也启发其他调味品企业,通过专业渠道的经销商,整合他们的资源和能力迅速拓展、以实现投入产出比最大化。

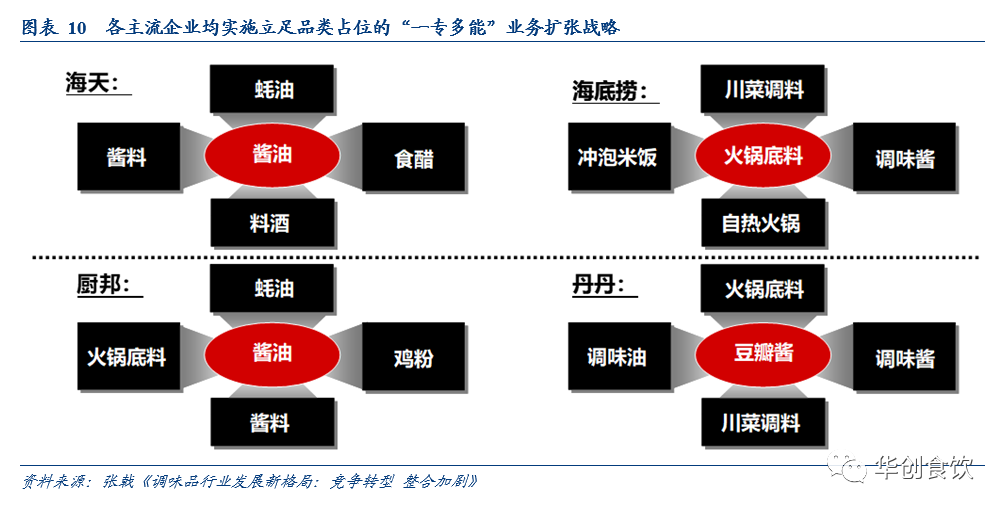

三、从单一品类到多元品类的渗透

单一品类向多元品类发展的过程,主流企业多采取“一专多能”法则。一专多能即大单品顶品类,品类顶品牌,再通过品牌带产品群,就可以形成一专多能的结构。其中,“一专”保障基本盘的稳健,帮助企业赢得市场份额、赢得现金流、获得品牌影响力、培养资金实力,如老干妈风味豆豉卖到40亿,海天超15个单品至少5个,从而规模效应非常大;“多能”则帮助企业谋取更多市场机会、分散风险、扩大规模。如海底捞在火锅底料成功后向复合烧菜料、调味酱、方便速食等方向延伸;海天在基础调料取得成功之后向火锅底料、复合调料方向延伸;欣和在基础调料取得成功之后向火锅底料等方向延伸;吉香居在泡菜取得成功后向辣酱延伸。

但“多能”突围受品类限制,需高频消费品带低频。比如食醋,目前中国专业的食用醋、专业醋的增速,近几年都没有超过10%,但以酱油为核心的企业,拓展食醋的增速很快,如千禾食醋七年CAGR超过22%。品类上,酱油是高频消费,渗透率高,粘性比较强,所以酱油带醋可以,但醋带酱油是比较难的,所以醋企做酱油很难做大。利用高频次的品类带领低频次的品类,一专多能,往往给企业带来很大的竞争力。

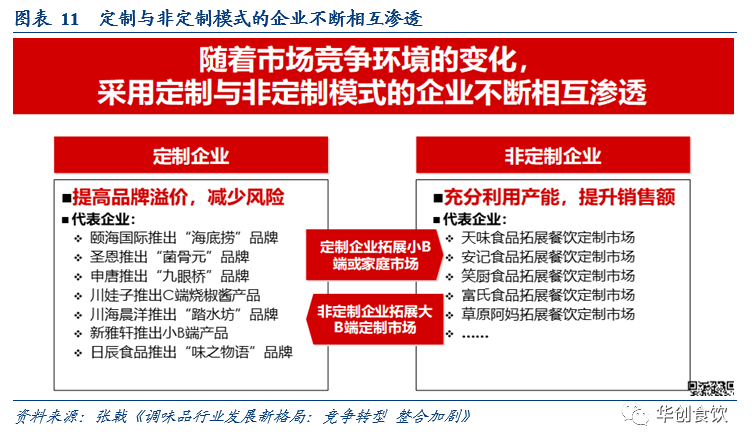

四、定制企业与非定制企业相互渗透

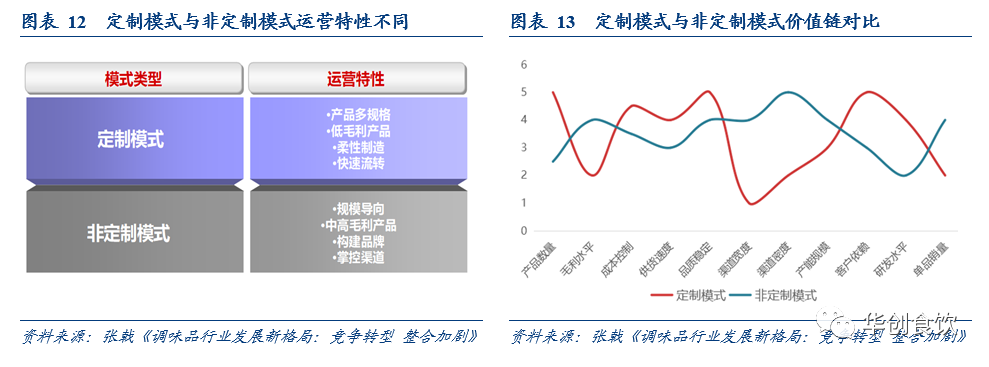

定制与非定制模式特性决定竞争优势不同,但互相渗透趋势明显。定制要的是性价比优势,柔性制造品种非常多,像圣恩至少是五千个以上SKU,新雅轩四千个以上,日辰两千个以上,这么庞大的SKU,要面临客户巨大的定制需求,很难做到规模效应。而非定制模式下,注重品牌议价能力、渠道掌控能力及产销规模效应。但目前这两类互相渗透比较突出,定制企业做品牌是为了提升溢价,减少风险,但也有定制企业为了充分利用产能进入非定制领域,为餐饮企业代加工、贴牌生产。

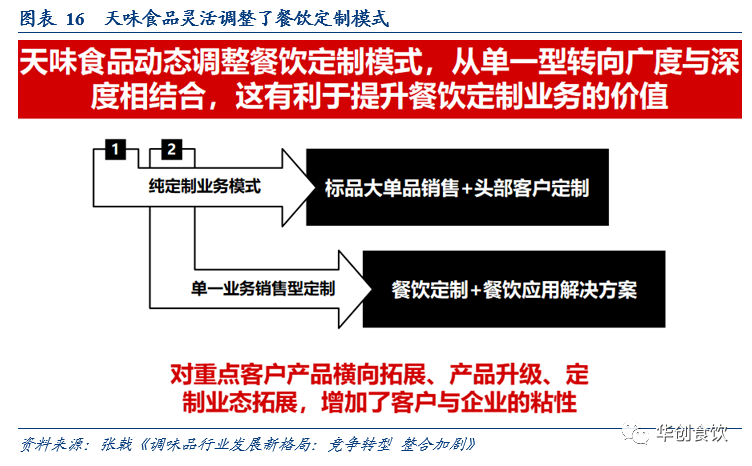

企业基因及商业模式带来转型难度,目前颐海、天味转型较为成功。定制和非定制不同的运营特性及要素价值链分布,使得企业转型客观上均存在难度,其中定制企业在转品牌化过程中通常遇到非常大阻力,如果想做好品牌最好要是全新的团队和模式,做大B的定制转型来做C端销售一般问题比较大,而品牌企业转定制或代工则相对容易。目前来看,从B端转向C端最成功的就是颐海国际,第三方收入七年复合增长高达63.5%。而从C端做成B端做的比较好的是天味,公司定制餐调八年的复合增长率高达40.21%,尽管在行业内就单纯定制核心能力而言天味并不是最好,但20年公司从纯定制转为单品销售价,以通用标品外搭部分SKU来做小B,公司抓住了大客户并实现了量的增长。

五、市场快速成长推动品类的分化

品类成长阶段时最适合进行品类裂变。调味品生命周期中,初期演变不多,分化较少,成长期、成熟期会快速的进行分化、裂变。比如以蚝油为例,李锦记开创出蚝油品类,但是品种却不多,而海天一出手,迅速构建庞大的蚝油的矩阵,结合70万家以上的终端,快速把蚝油品类从导入期推进到成长期。又比如火锅底料这几年发展较好,从而又裂变出辣和不辣口味,辣的品类区分看,海底捞依托清油实现突破,而牛油因为较香而快速渗透进当前70%餐饮中,叠加国家管控回收油带动牛油工厂化快速崛起,同样诞生了大批品牌;不辣的品类中又分菌汤、骨汤和番茄,今年番茄品类爆火,做得好的也会跑出来单品冠军。

腰部品牌需把握节奏,通过侧翼作战建立核心竞争力。品类裂变除了自然发展规律,从竞争角度来讲,是品类的侧翼战,腰部品牌要想构建核心竞争力,只有侧翼作战:把一个品类拿出来,单品类打爆,但前提是这个品类要把握市场发展的节奏,做早就成为先烈,做晚了机会没了。如把握住火锅底料成长的锅圈食汇旗下“七个番茄一锅汤”,20年销售突破3亿元,保持高速增长。

六、资本推动行业快速整合

资本注入及国企混改增加活力,推动行业快速整合。调味品行业比较传统,很多企业家思维比较保守,此外很多地方性企业还是国企,机制不是那么灵活。资本的进入,包括国有企业混改,会让企业增加活力;民营被并购,很多市场资本来入股,都会推动这些企业快速的发展。近年来产业资本加速整合,如新希望并购川娃子、国酿;绝味投资幺麻子。同时亦有许多投资基金加速涌入,当前川调企业中具备一点知名度和实力的企业,至少接触了四五十家以上投资机构。

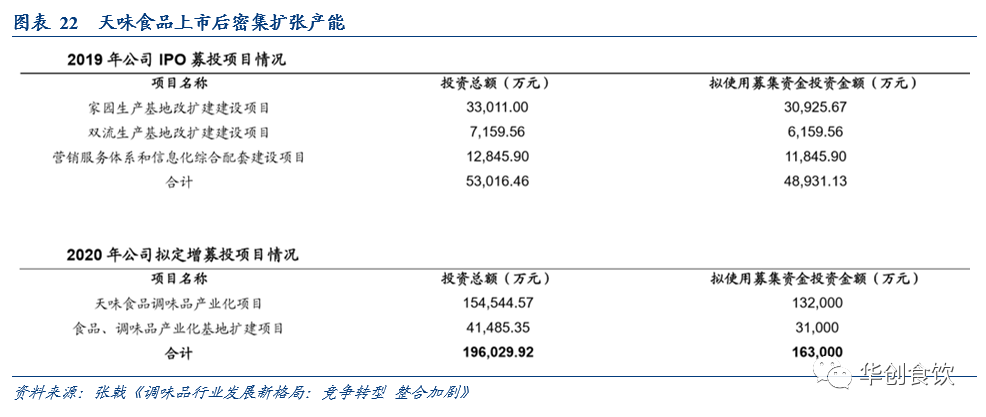

资本助力企业扩产能、铺渠道、打品牌。以颐海和天味为例,在铺渠道方面,颐海产品力没有那么强,味道不如红九九、好人家、大红袍,但是因为比较开放,理念很好,再加上很早上市,借助于海底捞的力量快速发展,经销商的数量增速非常快。在扩产能方面,天味上市以来不断扩充产能,去年扩充两倍产能。而海天、厨邦、太太乐快速发展的过程当中都伴随着产能的储备,但加加上市之后反而业绩停滞,就是受限于生产端的产能落后将近两年。在打品牌方面,主要体现在企业通过传播和促销提升品牌势能及知名度,如天味升级好人家品牌,邀请邓伦代言等。

结语:未来10年,即2021年到2030年,是第二个调味品行业的黄金十年,是以复调为核心,以川调为核心。这个黄金十年又会跑出全国性的品牌,包括上市公司,对于调味品企业来说,在这个过程当中,把战略做好,节奏把握好,能收获新一波成长。

公安备案号 51010802001128号

公安备案号 51010802001128号