-

云南白药真的具备投资价值?(第888期)

时空复利 / 2021-05-19 12:23 发布

有两篇内容,没有读过的建议阅读一下,没坏处。

按照股神标准,分析一家公司具备三点必要条件。

一是优良的历史与稳健的财务数据;

二是未来前景与管理层;

三是性价比;

云南白药符合一,其余需确认。

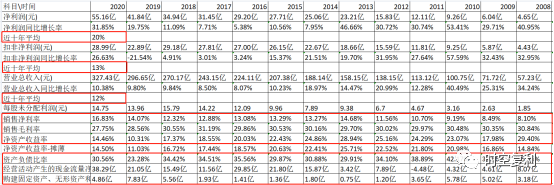

1、优良历史与稳健财报

直接看图:

云南白药具备优良历史与稳定的财务数据;

稳健的业绩增速,毛利率,净利率,净资产收益率;低负债,资本支出稳健,现金流略低于净利润,如果算上应收票据,则高于净利润。

足以说明这是一家过往稳健,优秀的上市公司。

2、未来前景

看前景,有两个主要点。

一是管理层,二是业务。

最大股东国资委,二股东新华都(实际控制人陈发树,亦是白药联席董事长)。

陈发树是投资老鸟,估计云南白药的主要投资,便是陈发树所为。

董事长王明辉自04年任职至今,业绩斐然;依旧是优秀的历史。

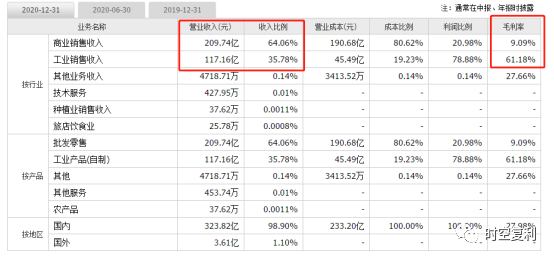

看业务:

与大多数药企相同,毛利高的是工业类(产品自制),商业类(批发零售)低毛利,辛苦钱。

其余零散业务,可忽略不计。

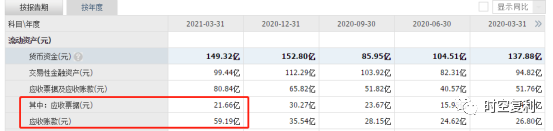

需要注意的一个点是,云南白药在放宽应收款,从而降低应收票据。

有个开辟的新业务放在旅店饮食业,线下门店叫“白药生活”。

属于探索性业务,这块别报太大预期,意在宣扬品牌。

因为本质上还是药店,谁没事往药店跑?

要想健康,牛奶鸡蛋健康饮食,多锻炼;扯别的都是智商税。

主要四大业务板块;具体数据年报中没有披露。

云南白药的战略是,稳固基本盘,开发新品类。

牙膏,份额国内第一,市占率22%;以及创可贴,消肿止痛类,喷雾等产品。

在此基础,扩展业务,寻找业绩增长曲线。

依托云南白药品牌,主打安全健康配方,延展健康品,医美类,医疗器械类。

比如面膜,卫生巾,洗发水,防护眼镜等。

这些都是云南白药正在延展的新业务,也是可以依托白药品牌的优势。

还有一些业务是注定做不起来的。

比如茶品业务,做了十几年反响平平,再做十年也起不来。

因为中国茶文化博大精深,可只有茶叶品牌,但没有企业品牌。

比如西湖龙井,信阳毛尖,云南普洱,这些是茶的品牌,但哪个品牌又是企业所拥有的?

电子类产品也做不起来,比如电动牙刷,智能水牙线等;云南白药没有电子类产品基因,只是沾了云南白药牙膏的光。

简言之,云南白药并非药企;而是依靠云南白药这个老字号大品牌,做出了很多打着健康药品旗号的产品,比如成功的牙膏。

并且在此基础上,想做出更多打着药品健康的产品。

因为你见过哪家药企的研发费用是1.8亿,销售费用是37.9亿?

所以,云南白药未来能否持续成功,取决于目前所延展的业务,健康品,医美等,能否成功。

3、估值

这方面就简单多了。

目前29倍市盈率,相对估值历史低位。

作为一家财务稳健的上市公司,这种估值具备性价比。

而最重点在于,云南白药所延展的新业务,能否复制牙膏的辉煌,成功开辟出第二增长曲线?

如果一家药企不做医药研发,还有未来么?

十年十倍,就在“时空复利”。点关注,不迷路。

@水晶球财经网

公安备案号 51010802001128号

公安备案号 51010802001128号