-

军民融合典范!航空零部件小龙头,积极拓展汽车、电子等民用领域

老范说评 / 2021-05-18 17:27 发布

技术不断突破已掌握机匣、整体涡轮盘等航空发动机零部件及起落架主架体的加工制造能力,民用业务已进入第二增长曲线

最近全球军事冲突不断,军工板块偶尔屡有活跃,智明达作为军用嵌入式计算机产品提供商最近底部表现活跃,周五再度大涨超11%,爱乐达也大涨近5%。现如今继智明达后科创又一军工股——迈信林也已悄然上市,其业务与爱乐达类似,与广联航空不同的是广联航空优势业务为航空工装,涉及成型工装和装配工装两块,航空零部件业务较小,且广联航空无人机业务增速迅猛,而迈信林主要为航空零部件加工服务,工装业务不涉及成型工装,且与爱乐达相比迈信林民品业务拓展迅猛,占比已超40%,尤其在汽车领域更已进入丰田、大众供应链,那么其质地究竟如何?且看今日为你深度剖析!

具备航空机体零部件、发动机零部件、机载零部件综合加工能力,还拓展至汽车、电子等民用领域

迈信林成立于2010年,早期主要为通信领域制造商,2013-2015年开始全面向航空航天零部件业务转型,2015年开始实现大批量销售承担了多项军用飞机新型零部件的研发和生产任务,加工产品的复杂度和精度不断提升,已从以管路系统连接件、专用标准件及组件为主发展到以整体结构件为主,并拓展了飞机装配工装业务,2019 年以来公司还着力拓展航空发动机、飞机起落架领域业务,并实现技术突破,已掌握机匣、整体涡轮盘等航空发动机零部件及起落架主架体的加工制造能力。

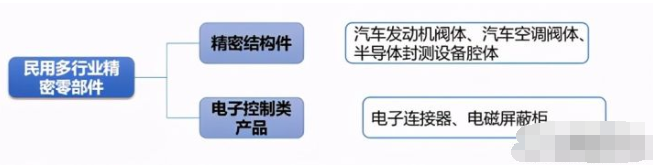

截至目前公司已具备机体零部件、发动机零部件、机载设备零部件综合配套加工能力,涉及飞机机身、机翼、尾翼、发动机、起落架、机电系统、航电系统等。此外公司还将积累的精密制造技术推展至汽车、电子等领域,形成了民用多行业精密零部件业务,并进入了丰田、大众等供应链体系中。

公司产品及服务如下图:

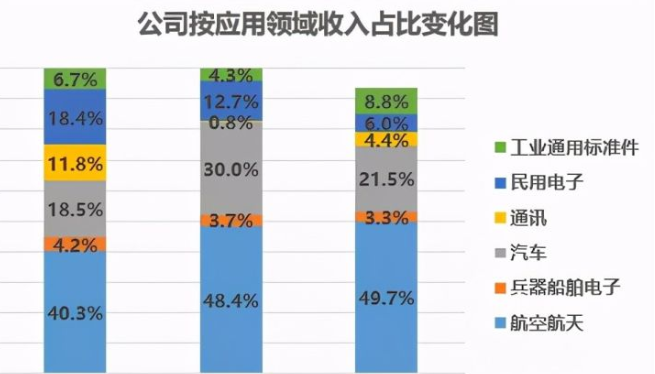

航空航天收入占比近五成,其中航空工业为公司第一大客户,收入占比超四成

从应用领域看公司航空航天收入占比近五成,毛利率水平最高超52%,主要为受托加工,下游客户涵盖航空工业、中国航发、航天科技、航天科工等大型军工集团下属多家单位,其中航空工业为公司第一客户,2018-2020年对其收入占比分别为40%、31%、47%。

兵器船舶电子领域收入占比较低只有3-4%,其主要产品涵盖雷达天线结构件、某系列型号武器引信、舰载设备控制系统的机柜机箱等组件,客户为中国电科、中国兵工、中国船舶等

汽车为公司2018年以来重点拓展的民用领域,且集中于汽车发动机和汽车空调系统的壳阀体等,过去三年公司来自汽车收入占比达20-30%左右,主要客户有日本近藤、苏州近藤、辽宁新风企业集团大连亿特、科博达等。公司在汽车领域的毛利率为20%左右。

民用电子收入占比从2018年的18.4%逐年下降至2020年的6%,主要是因为2020年疫情之下对民用电子业务冲击较大。

在通讯领域公司2018、2019年参与了普天通信贵州地区通信基站建设项目,到了2020年则收入主要来自于2019 年底中标的苏州市吴中区“天眼工程”项目,近年来公司来自通讯领域的收入占比从2018年的11.8%逐年下降至2020年的4.4%。

航空航天零部件加工服务收入2020年同比大增近70%,其附加值高毛利率达50%

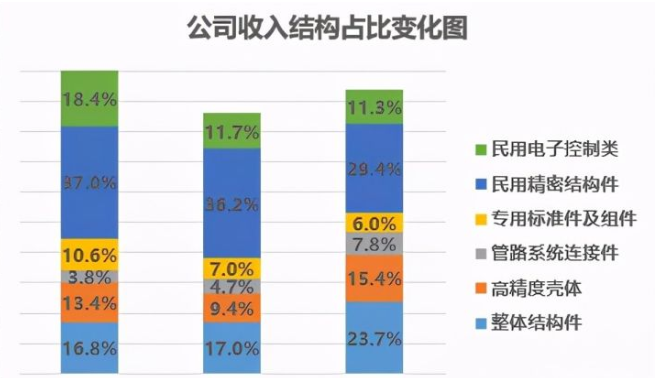

公司航空航天零部件加工服务2018-2020年收入占比分别为44.6%、38%、53%,其中2020年公司航空航天零部件加工服务收入同比大增69.8%,且除飞机装配工装外主要为来料加工模式,加工服务的附加值高,因此毛利率较高达50%左右。

公司2020年航空航天零部件加工服务收入为1.45亿,略低于爱乐达3亿的规模,但远高于广联航空、立航科技相应业务规模,其中广联达的优势业务在航空工作且包括成型工装而公司还不涉及该块业务,立航科技则在飞机地面保障设备领域具有较强优势。从行业趋势看军机换装需求巨大,航空零部件规模可期,预计我国未来 20 年增量飞机的价值约1.48万亿元,军用航空零部件市场空间超 600 亿美元。

(1)整体结构件

公司航空航天零部件加工服务中的整体结构件具有技术集成度高、质量控制严格、工艺及工装设计复杂、机加编程难度大的特点,整体结构件由于材料特殊、特征集成复杂、轮廓尺寸大、材料去除量高,加工过程中在切削力、切削热、零件刚度等多种因素的影响下,很容易产生变形。公司成果克服了整体结构件加工过程中的变形等技术难点,掌握完善的弱刚性薄壁金属结构件数控加工变形控制技术,并成功应用于为航空工业下属单位客户生产的飞机机身、机翼、尾翼等结构件中。2019、2020年公司整体结构件加工收入分别同比大增27.4%、70.5%,收入占比从2018年的16.8%小幅提升至2020年的23.7%。

(2)高精密壳体

公司加工的高精密壳体应用广泛,可用于飞机、雷达、船舶等。其中液压系统为飞机主要的机载设备之一,飞机液压系统高精度壳体具有深孔长径比高、精度要求高的特点,制造难度较大。公司自主研发掌握了高精度超大长径比深孔加工技术等,克服了飞机液压系统壳体生产制造中的难题。2019、2020年公司高精度壳体加工收入分别同比增长-11.6%、99.7%,2018-2020年收入占比分别为13.4%、9.4%、15.4%。

(3)管路系统连接件

公司加工的管路系统连接件是飞机管路系统实现高稳定性运转的重要零部件,虽然整体体积小,但是加工精度要求更高,尤其是部分用于飞机液压系统关键节点的卡箍产品、多向连接结构等产品设计复杂,加工精准度对产品性能影响显著。近年来公司来自管路系统连接件的收入增速迅猛,从2018年的670多万增至2020年的2100多万,收入占比从2018年的3.8%小幅提升至2020年的7.8%

民品业务收入占比超四成,其中汽车、电子为主要应用领域

2017年以来公司还逐步拓展民品业务,2018-2020年民品收入占比分别为55.4%、48%、40.7%。按应用领域看汽车和民用电子为公司民用多行业精密零部件的主要应用领域,收入占比分别为五成、两成左右。

(1)民用精密结构件

2018-2020年公司民用精密结构件收入占比分别高达37%、36.2%、29.4%,其主要产品有汽车发动机阀体、汽车空调阀体、半导体封测设备腔体、通讯设备结构件等,因该块业务公司主要以自购料进行生产,收入中含直接材料,因此毛利率较低只有14-20%左右,值得一提的是2018年公司新增客户日本近藤,主要向其销售汽车空调系统零部件,最终客户为丰田汽车,近藤也是公司第二大客户,2018-2020年公司对其收入占比分别为15.4%、22.6%、14%。

公司精密结构件其他主要客户有普天通信、辽宁新风企业集团大连亿特科技、中科智能、富曜半导体(昆山)等。

(2)电子控制类产品

公司电子控制类产品收入占比从2017年的18%逐年下降至2020年的11%,其主要包括各类电子连接器、线束线缆、电子控制设备等,客户分散,产品销售数量较多。

可比公司:爱乐达、新研股份、立航科技、广联航空、驰达飞机(834913.OC)、德坤航空(被利君股份收购)

结语:

整体质地中等,略逊色于爱乐达以及广联航空,公司主要为来料加工,近年来随着民用收入的增长公司毛利率低于同业。最大看点在于公司高精密壳体业务增长较多,且公司航空航天领域产品加工附加值较高。短期仍然偏高,建议作题材票保持适当跟踪即可。

弓中号:老范说评laofanshuoping

公安备案号 51010802001128号

公安备案号 51010802001128号