-

经济形势复杂化,未来政策走势如何?

星图金融研究院 / 2021-05-18 08:54 发布

本文由“苏宁金融研究院”原创,作者为苏宁金融研究院宏观经济研究中心副主任陶金,首图来自壹图网。

5月17日,4月中国经济成绩单出炉。从4月份经济数据看,中国经济仍然处于复苏状态,但复苏速度略为放缓。经历了超过四个季度的复苏,态势减弱也属于正常现象。

4月经济基本回归到常态,部分领域动能减弱,甚至面临“偏冷”的压力。前期经济复苏的强势部门,如工业、外需、房地产等,依然相对强势。而前期的薄弱部门,如消费、制造业、居民收入等,复苏势能依然较弱。随着经济复苏进入后半程,强弱部门可能发生调换,但总会出现强势和弱势部门的共存。

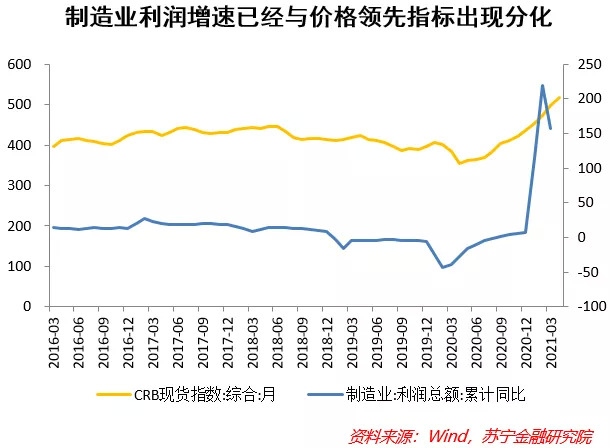

随着上游价格的上涨和传导,可能会使得复苏的“盈利效应”逐渐转向“成本效应”,这对未来复苏形势的扰动和压制不容忽视。

生产端:4月工业生产势能减弱

4月规模以上工业增加值同比增9.8%,预期增11%,前值增14.1%。

首先,同比低于预期和低于前值,一方面因为季节性因素,4月工业增加值同比增速会出现隔年低于3月的情况,2021年恰好处于4月下滑的年份。另一方面,基数效应逐步退去,工业生产同比开始展现压力。

4月工业增加值环比增长0.52%,为疫后复苏以来新低,且出现趋势性下滑,背后可能存在两个主因:一是经济经历了四个季度复苏,势能减弱;二是上游价格上涨逐步由“盈利效应”转向“成本效应”,压制生产积极性。未来一个季度的成本压力可能会持续释放,甚至会一定程度压制产能增加,拖累制造业投资。

目前来看,制造业PMI仍然持续位于荣枯线以上,更多的还是两方面的持续复苏:一是外需高增、原材料价格上涨带来的盈利,带动了制造业企业补库需求的持续,并逐渐拉动制造业投资活动增加;二是房地产市场繁荣,带动建筑业持续景气,囊括了相当部分的工业中下游需求。以上两个因素都可能受到价格、政策等因素的限制而有所弱化,未来工业生产扩张支撑力量正在减弱。从库存需求看,企业库存周期仍处于去库存阶段,但去化速度略为减慢,背后可能反映的是补库和工业需求减弱同时发生。

需求端:消费仍然处于复苏区间

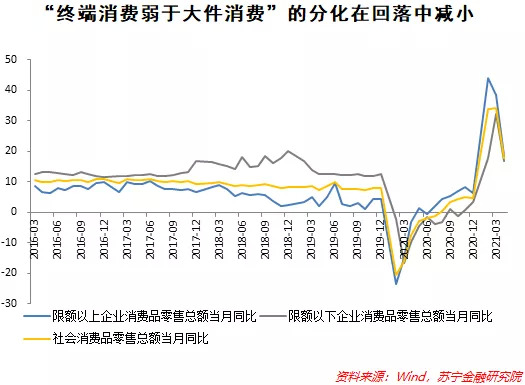

4月社会消费品零售总额同比增17.7%,预期增23.8%,前值增34.2%。其中限额以上消费品零售额增长18.5%,限额以下消费品零售额增长16.9%。

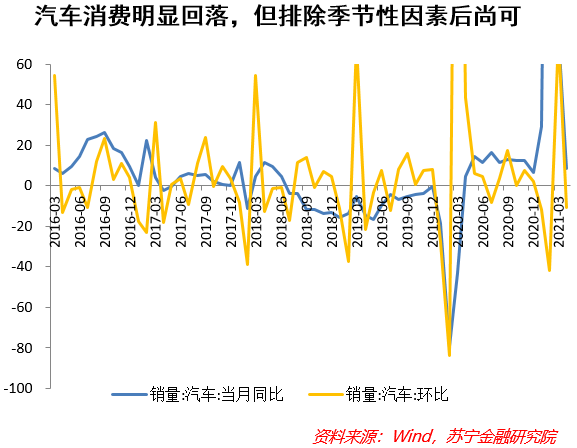

消费大幅低于预期。终端消费和可选消费增势均回落,其中存在季节性因素,例如除了2020年,2000年以来几乎每年4月份的当月汽车销量均少于3月,再例如4月假期较多,也对环比增长造成扰动。

尽管增速回落,但我们认为消费依旧处于复苏阶段,环比依然正增长,即便未来存在疫情扰动,但年内回归常态增长的概率仍然较大。

未来消费走势,取决两方面。一是长期看,消费依然与收入增长直接挂钩,当前居民可支配收入目标增速和实际增速都慢于GDP,这是当前复苏分化(也即所谓K型复苏)背景下的困境,决定了终端消费的上限是不高的。二是疫情演化情况,全球疫情当前出现了更多的不确定性,对国内疫情防护提出了更多挑战,这决定了国内消费的下限可能比前期更低。

需求端:投资需求起到了托底作用

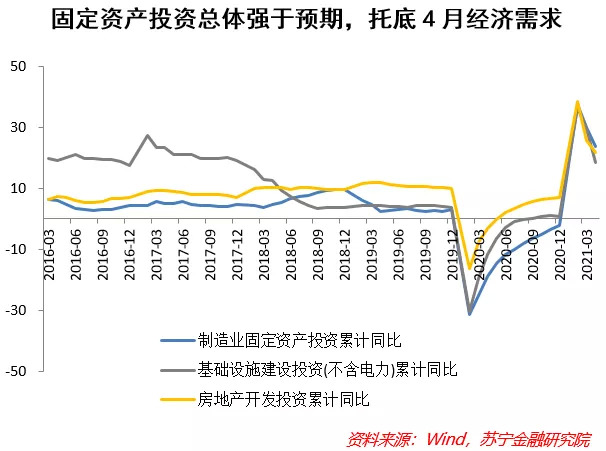

中国1-4月固定资产投资同比增19.9%,预期增19.4%,1-3月增25.6%。

投资同比略超预期,以2019年1-4月份为基期,两年平均增速为3.9%,比一季度提高1.0个百分点;4月份环比增长1.49%。总体来看,由于政府融资回升、制造业盈利传导、房地产集中供地拿地等因素,4月固定资产投资复苏态势较前期有所改善。

1-4月房地产开发投资同比增长21.6%,1-3月增长25.6%。

房地产投资继续受益于房地产韧性推动,依然是投资领域中相对最好的。尽管年初以来“房住不炒”政策持续严厉,房地产市场供需的金融环境持续收紧,但部分热门地区的房价依然有上涨压力,销售也依然较为繁荣。集中供地的机制可能只是缓解了地价上涨的速度,对于开发商而言,拿地意愿强烈的背景下,可以通过很多方法降低拿地成本,进而实现拿地目的。

1-4月制造业固定资产投资同比增长23.8%。

1-4月的制造业同比增速并未比一季度明显放缓。疫情冲击下不确定的经济前景,确实导致了前期制造业复苏慢于其他经济活动。但外需高增、中上游价格上涨带来的短期内盈利,一定程度上提振了信心,资本开支的意愿依然较强,这从一季度以来企业中长期信贷高增可以得到验证。

制造业投资预计还会有一段时期的平稳复苏窗口,但这一窗口正在受到上游通胀的侵蚀。只有上游价格上涨彻底传导到下游制造业,并导致其盈利被侵蚀,制造业投资才会出现明显弱化。

1-4月基建投资同比增长18.4%。

未来基建依然是承压的,但也有托底,这背后取决于多重因素:一是利空,铜、钢等与中国市场息息相关的商品价格持续上涨,全面推升传统基建和新基建的成本,进而影响到基建投资需求,决策层甚至会考虑限制基建,以压制上游传导带来的成本上升,当然这也存在不确定性;二也是利空,随着PPP入库更加严格,城投与地方政府的进一步隔离,资金来源受限的情况可能会较去年更加明显,至少会压制同比增速数据;三是利好,地方债发行规模具有刚性,这些资金大部分还是会落到基建项目中去,一定程度上会托底基建。

经济形势复杂化,政策走势如何?

当前经济复苏和通胀形势变得更加复杂,信贷和货币环境的复杂程度也较前期有所增加,政策走势究竟如何?从5月17日的央行公开市场操作,可以看出一些端倪。

5月“麻辣粉”如期推出。5月17日,央行官网发布消息称,为维护银行体系流动性合理充裕,2021年5月17日人民银行开展1000亿元中期借贷便利(MLF)操作(含对5月17日MLF到期的续做),中标利率2.95%,另开展了7天期100亿元逆回购操作,中标利率2.20%。

央行数据显示,5月17日有1000亿元MLF到期,同时有200亿元逆回购到期,此次操作后,央行实现对MLF到期量的完全对冲,并实现逆回购100亿元净回笼。

MLF等额平价对冲,流动性净回收100亿,依然反映了央行“紧平衡”的政策思路,验证了我们前期的判断。之所以说“紧平衡”,主要是考虑到二季度新增政府债券供给较多,同时公开市场操作也有到期,央行仍然没有放量投放中长期资金,也没有投放短期流动性。

这背后可能是因为央行对当前经济复苏韧性的信心,以及对输入型通胀压力的担忧。同时,银行间市场流动性依然相对充裕,并无明显必要投放更多额外流动性。

央行如此操作,对当前市场资金面及其预期可能会产生影响,未来资金面趋紧的概率在增加,市场利率也有抬升的压力。

随着经济复苏进入下半程,利率水平的变化变得至关重要,维持平稳可能是合理的政策选择。

信贷政策则有可能受到复苏韧性和通胀压力而难以宽松,甚至会边际收紧,结构上则将释放更大力度支持科技、制造业、绿色、小微企业等薄弱部门。

狭义流动性方面,尽管目前看来二季度有趋紧的压力,但央行大概率不会放任流动性持续趋紧,进而影响银行体系甚至信贷市场。

公安备案号 51010802001128号

公安备案号 51010802001128号