-

深高速深度解析:公路+环保双轮齐驱,优质区位赋能稳健增长

老范说评 / 2021-05-17 17:23 发布

1.华南区公路龙头,“公路+环保”双主业运营模式

深圳市重点交通基建企业,“A+H”两地上市。深高速于 1996 年 12 月注册成立,总 部位于深圳。1997 年、2001 年分别在香港、上海上市。在 2015-2019 五年战略发展期间, 公司结合内外经营形势,做出升级转型战略安排,明确将环保产业作为第二主业,形成双 主业协同发展的新格局,预计在下一个战略发展期内,将会进一步增强“公路+环保”的 协同性。

控股股东为联交所上市公司深圳国际,受深圳市国资委实际控制。深高速控股股东 深圳国际控股有限公司持有公司 51.56%股权,实际控制人为深圳市国资委。深圳国际通 过旗下晋泰有限公司、新通产事业开发有限公司、深广惠公路开发总公司分别持股 2.67%、 30.03%、18.87%,剩余股份为其他 A 股及 H 股股东持有。当前公司决定将 H 股定增申请 决议有效期自 2021 年 3 月 31 日起延长 12 个月,控股股东深圳国际拟认购不低于本次发 行股票总数 39%的股份,体现对公司经营发展的支持及对公司未来发展的信心,本次 H 股定增在现有核准届满后(2021 年 7 月到期)或需获得中国证监会核准,从准备申请材 料至获得中国证监会核准可能需时约 6 个月。

“公路+环保”双主业运营。公司主要从事收费公路业务及大环保业务的投资建设及 经营管理,主营收费公路业务、环保业务、委托管理业务、金融业务和其他业务 5 大板 块,其中其他业务包括广告业务、工程咨询业务及联网收费业务:

1) 收费公路业务:截至 2020 年底,公司经营和投资的高速公路项目共 15 个,所投 资或经营的高等级公路里程数按权益比例折算约 529 公里,其中 15 公里尚在建 设中。

2) 环保业务:深高速积极探索大环保产业方向的投资前景与机会,先后设立以拓展 固废危废等环保产业相关业务为主的环境公司、以拓展风电等新能源业务为主的 新能源公司,打造以环保投资、科技、服务为核心的环保全产业链综合集团。

3) 委托管理业务:依托收费公路主营业务,公司持续开展或参与建设和营运委托管 理业务(亦称代建业务和代管业务),通过输出建设管理和收费公路营运管理方 面的服务,按照与委托方约定的计费模式收取管理费用及/或奖励金。此外,公司 还尝试参与地方基础设施的建设和开发。

4) 金融业务:公司同时发展产业金融业务,截至 2020 年底,公司共计持有贵州银 行 3.44%股权,以 1.5 亿元对价完成收购深圳国际通过其全资子公司持有的融资 租赁公司 48%股权。同时公司积极参投产业基金与万和证券增资扩股项目。

5) 其他业务:深高速通过全资持股的广告公司,开展收费公路两旁和收费广场的广 告牌出租、广告代理、设计制作及相关业务。同时公司持有联合电子 9.18%的股 权,主要从事广东省内收费公路的电子清算业务。

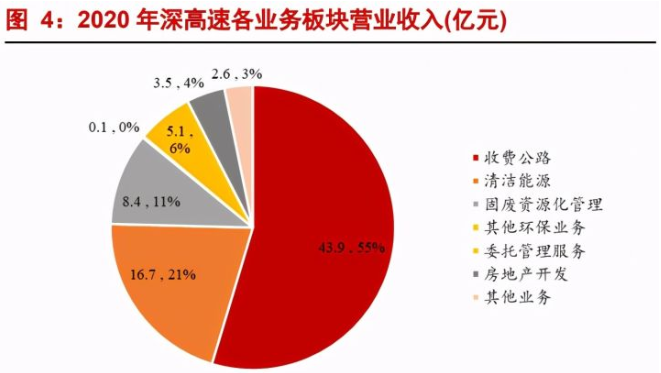

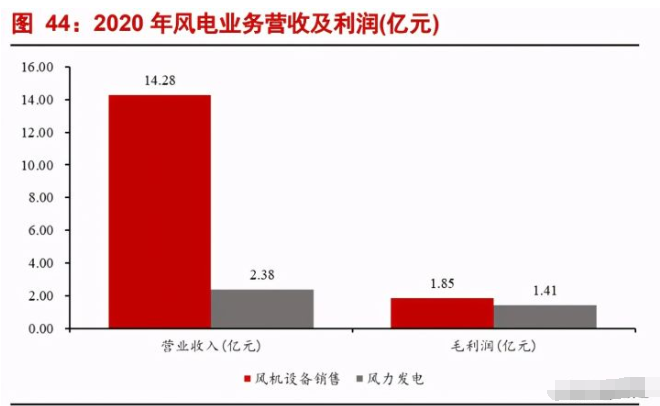

收费公路板块贡献主要营收利润,环保相关板块仍有空间。2020 年,深高速实现营 业收入约 80.27 亿元,同比上升 25.61%。其中,实现路费收入约 43.87 亿元、清洁能 源业务收入约 16.66 亿元(其中风机设备销售收入 14.28 亿元,风电收入 2.38 亿元)、 固废资源化管理收入约 8.43 亿元、委托管理服务收入约 5.10 亿元、其他业务收入约 2.58 亿元,分别占总收入的 54.65%、20.75%、10.51%、6.36%和 3.21%。收费公路和 大环保业务(风机设备销售、风力发电及固废处理)营收仍为主要营收构成。

营收利润稳健增长。营收端,2020 年公司营业收入 80.27 亿元,16-20 年复合增速达 到 10.21%,2020 年公司营业收入同比增长 25.61%,主要系环保业务并表规模扩大叠加免 费通行政策补偿入账所致。利润端,2018 年三项目政府提前回购产生一次性的资产处置 损益 19.61 亿元,使得净利润有突出增长,剔除此项损益后 16-20 年间公司净利润依然呈 稳定增长趋势,16-20 年复合增速达 13.76%。从 2021 年一季度业绩看,由于收费公路业 务同比低基数及外环一期开通运营,此外贵龙房开业务及环保业务贡献增量,21Q1 公司 营业收入 19.62 亿元,较 21Q1 增长 313.31%,较 19Q1 增长 47.45%;21Q1 公司归母净利 润 5.41 亿元,较 20Q1 增长 507.38%,较 19Q1 增长 15.63%。

区位优势赋能之下,公司整体盈利能力行业领先。上市路企的盈利回报率与所在主 省份经济发展水平具有较高相关性。深高速收费公路路段主要集中在广东省,广东省 2018-2020 年人均 GDP 均值 9.3 万元(2020 年人均 GDP 为盘古智库根据 2020 年 GDP 与 2019 年常住人口数粗算)。突出的区域经济发展优势有利于深高速持续盈利,相较于高速 公路板块其他公司,深高速 2018-2020 年 ROE 均值达到 15.9%,在行业区域性上市路企 中处于领先地位。

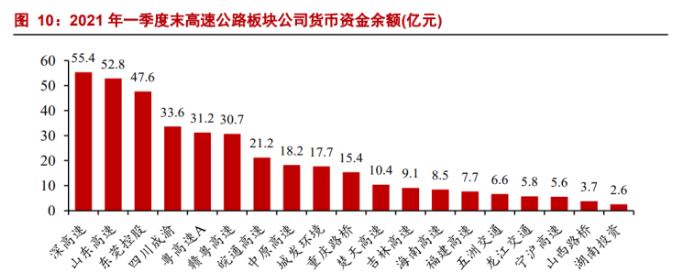

未雨绸缪,公司保持行业领先的现金储备。深高速一方面业绩稳健增长,另一方面注 重资金管理和融资渠道拓展,具有行业领先的现金储备。公司 2020 年综合借贷成本 4.16%, 同比下降 0.23pts,融资优势明显。若不考虑全国性路企招商公路与收费公路并非主业的 现代投资,2021 年一季度末深高速账上货币资金 55.4 亿元,位列区域性上市路企第一, 资金优势明显。

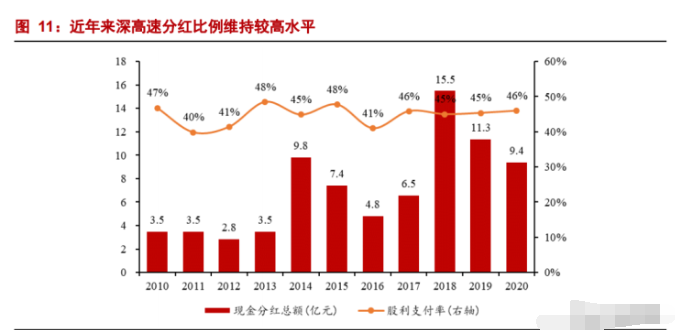

分红维持稳健,重视股东回报。公司整体盈利能力稳定,受益于稳健的盈利能力,公 司的分红水平较高。2010-2020 年,公司的股利支付率维持在 40%-50%区间内,现金分红 额复合增速 10%,较高的分红能力体现出公司对股东回报的重视。

2021 年至 2023 年预计资本开支 71.96 亿元,未来业绩与估值有成长性驱动。未来三 年内,公司预计的无形资产及固定资产投资和股权投资资本开支计划规模分别为 55.18 亿 元和 16.78 亿元,投资项目主要包括外环项目、蓝德餐厨项目、光明环境园项目、长沙环 路路面结构补固,以及风场项目并购及增资的股权投资支出等,仍然集中在公路主业补 强、环保业务拓展及金融业务股权投资等方面。

2.路产集中于广深地区,存量与增量兼备

2.1. 收费里程 713 公里,深圳地区路产里程占比 25%

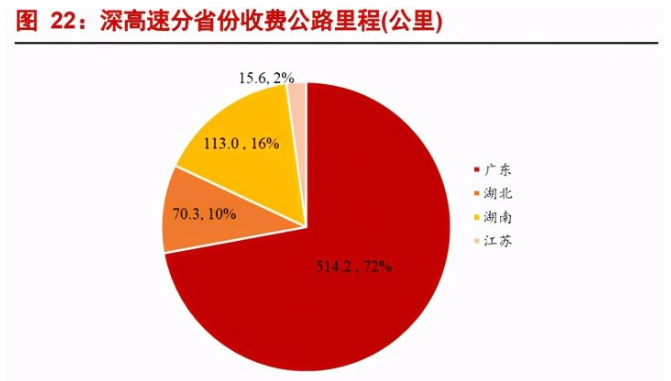

公司路产收费里程 713.1 公里,折算权益里程 529 公里。截至 2020 年末,公司经营 和投资的公路项目共 15 个,所投资或经营的高等级公路里程数按权益比例折算约 529 公 里。在收费公路项目中,公司控股深圳地区除水官延长段的所有项目,包括二期在建的沿 江项目及外环项目在内,深圳地区路产里程总占比达 25%。广东地区,公司控股的清连高 速占收费里程共 216 公里,收费到期至 2034 年。

机荷高速、清连高速、水官高速及沿江项目为公司控股的核心路产:

1) 机荷高速:机荷高速是深圳市东西方向的外环高速公路,构成国家沿海国道主干 线同三高速(黑龙江同江-海南三亚)的一部分,是珠江三角洲地区的主要干道, 收费里程全长 45.5 公里,双向 6 车道设计。

3) 水官高速:水官高速公路又称龙岗区第二通道,起于布吉水径村,与深圳市规划 的五号高速公路相接,经布吉、横岗、平湖,至龙岗中心城与龙翔大道相接,全 长 20 公里。全线设有 4 个互通立交,2 个主线收费站,3 个匝道收费站,与布龙 路、平沙路、李朗路、红棉路交汇,与龙岗龙翔大道对接,并规划与机荷高速、 清平高速、盐排高速、南坪快速路、横坪公路实行互通立交。

4) 沿江项目:沿江高速公路是广东省“十一五”规划重点建设项目。沿江高速深圳 段北起与沿江高速东莞段相交的东宝河大桥,南至南山区粤海街道,与月亮湾大 道和东滨路(东滨隧道)相接。其中,沿江高速(深圳段)主线及相关设施工程 简称为沿江一期,沿江高速(深圳段)机场互通立交匝道桥及相关设施的工程简 称为沿江二期。

路产主要分布于广深地区,深圳路产里程占比 25%。截至 2020 年末,深高速路产主 要分布广深地区,从控股及参股路段加总来看,广东地区收费公路里程占 72%;按持股比 例折算,广东省内收费公路总里程达 359 公里,其中深圳地区路产里程产总里程数约 25%。 深高速整体路产分布情况较为集中。

整体收费公路业务收入维持稳健增长。2016 年至 2020 年,深高速收费公路收入呈现 稳定增长状态,2020 年营收受疫情影响较上年有小幅下降,为 43.9 亿元。其中 2018 年 收入水平及毛利润的突出变化,是因为政府三项目回购以及其他路段因路费收入、专项维 护费用及折旧摊销费用变动而导致。就收费公路毛利润而言,除 2020 年受疫情影响,毛 利率降至 45%外,正常情况下收费公路项目毛利率中枢在 50%左右。

2.2. 存量项目保持稳健

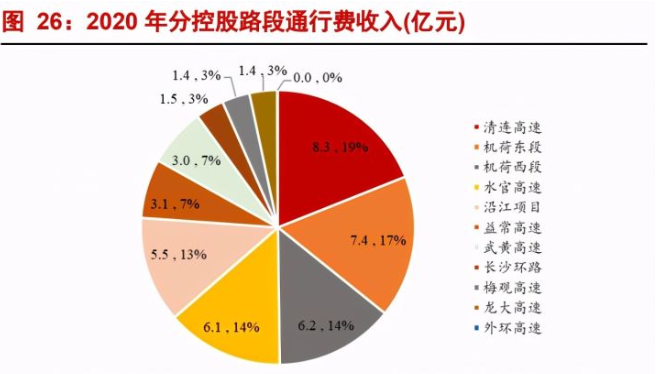

并表路产方面,机荷高速、清连高速、水官高速贡献主要通行费收入利润。营收端, 2020 年机荷高速、清连高速、水官高速通行费收入合计 27.9 亿元,占总通行费收入的 64%; 毛利端,三段主营高速公路贡献毛利润共 12.9 亿元,占总通行费毛利润的 66%。

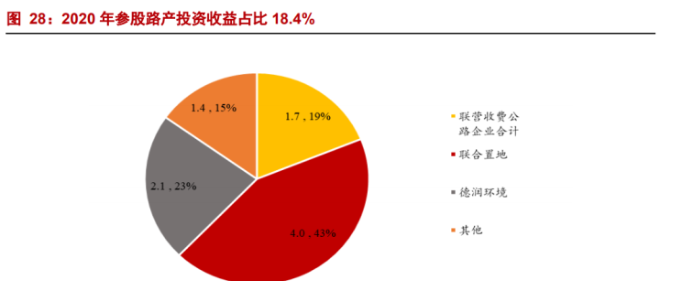

参股路产方面,2020 年贡献 18.4%的投资收益。2020 年深高速实现投资收益约 9.1 亿元,其中参股联合置地与德润环境投资收益为主要构成,参股路产项目合计贡献投 资收益 1.7 亿元,占比 18.4%。

2.3. 增量项目有序推进

2.3.1. 新建项目:依次推进,量价齐升可期

外环项目:一期 2020 年底正式通车。外环一期工程已于 2020 年 12 月 29 日正式通 车,此外深圳外环高速公路一期东莞段主线也于同期开通。截至 2020 年末,外环项目完 工进度约 81.4%,土地征收和拆迁工作已基本完成,二期工程正全面开展路基、桥梁等工 程施工。此外,公司正积极开展外环三期先行段工程勘察设计等前期工作。深圳外环高速 公路全长约 93km,截至目前是深圳线路里程最长的项目,其中深圳段 76km(一期 50.73km, 二期 9.35km,三期 15.65km)。

沿江项目:二期分步通车。沿江项目全长 37 公里,双向 8 车道,含沿江一期和沿江 二期。一期已于 2013 年 12 月 28 日建成通车;二期正在建设中,自 2019 年 11 月起至 2024 年分段通车。沿江二期工程位于深圳市宝安区境内,包括深中通道深圳侧接线和国 际会展中心立交两部分工程内容,其中国际会展中心互通立交已于 2019 年完工通车。截至 2020 年末,沿江二期完工进度约 47%,土地征收和拆迁工作已全部完成,完成约 57%的路基工程、63%的桥梁工程和约 10%的路面工程。

深汕第二高速:前期工作正有序开展。根据目前规划,该项目拟建成双向 8 车道,分 两段分别立项,包括:正在进行前期研究的深圳外环高速公路支线(大亚湾至坪山段,长 约 15.28 公里)和拟于远期建设的深汕西高速公路惠东支线(深汕特别合作区至惠东县段, 长约 25.24 公里,中间接驳惠深沿海高速约 31.7 公里)。

新建项目形成合力,未来有望量价齐升。一方面,沿江与外环高速相互连接,深汕第 二高速对接外环高速,对外也与各大干线形成互联互通,通车后有望带动车流量实现非线 性增长;另一方面,沿江、外环地处深圳市郊区,深汕第二高速公路则是深圳与深汕特别 合作区之间的快速通道,通车后预计货车通行比例相对较高,由于货车通行费率明显高于 客车,有望带来费率端的增长。两方面综合考虑,新建项目未来有望带动量价齐升。

2.3.2. 改扩建项目:核心路产机荷改扩建前期工作完毕,阳茂改扩建进展顺利

机荷高速改扩建:为配合政府的高速公路建设整体工作计划与安排,提高道路安全质 量及通行环境,机荷高速改扩建项目初步设计等前期工作于 2018 年 1 月获批开展,并已 于 2020 年底获得广东省发改委的核准批复,工程可行性方案已通过交通运输部审查。根 据目前规划,机荷高速将按照双层复合通道方案(8+8 车道)、采用装配式工业化建造方 式进行改扩建。该项目的投融资模式仍在商谈中,工期预计约 5 年。

阳茂高速改扩建(参股 25%):公司持有阳茂公司 25%股权,阳茂高速四改八工作已 于 2018 年中启动,计划于 2022 年完工。截至 2020 年末,阳茂高速改扩建工程完工进度 约 46%,路基工程、软基处理、涵洞工程、桥梁基础及桥梁下构已全部完成,完成约 80% 桥梁上构工程,约 55%的路面工程。整体工程进展顺利。

中长期看,待公司以上路产完成改扩建后,有望进一步打开公司路产业务增长空间。

2.3.3. 并购项目:并表此前代管的龙大高速

4.05 亿元收购龙大高速 89.93%股权,此前实施代管。2020 年 11 月 9 日,公司与宝 通公司签订转让协议,宝通公司将所拥有的龙大公司 89.93%股权转让给公司,转让对价 4.05 亿元。相关工商变更登记手续已于 2020 年 12 月 1 日完成。龙大高速位于粤港澳大 湾区核心区域,是深圳通往东莞和珠三角的重要干线,拥有良好的经营记录和较低的投资 风险。

拟受让间接控股股东深投控持有湾区发展 71.83%股权。2021 年 3 月 15 日,深高速 与深投控签署《谅解备忘录》,以获得为期 6 个月的排他期,与深投控就湾区发展全部 71.83%权益转让事宜进行商讨,并根据商讨的结果安排后续工作。湾区发展主要从事广 东省高速公路设施建设业务,目前拥有广深高速和广珠西高速部分权益。相关事项的最终 落实需满足多项先决条件,仍具有不确定性。

2.3.4. 架构调整到位叠加或有的支出节约效应,看好公司增量项目提质增效

吸收合并机荷东及沿江公司,通过扁平化充分发挥资产整合的经济效益。公司拟吸 收合并机荷东公司和沿江公司,吸收合并完成后,机荷东公司和沿江公司的独立法人资格 注销,其全部资产、负债、业务和人员等由公司承继。此次吸收合并有利于公司减少管理 层级,充分发挥资产整合的经济效益,以及满足机荷高速整体改扩建的需要。

以往项目政府财政支持较大,核心路产机荷高速改扩建支出端节约可期。2017 年, 《关于收购广深沿江高速公路深圳段 100%权益的公告》中显示,根据深圳市政府批准的 沿江项目投融资方案,沿江项目预计总成本约 167 亿元,其中政府出资人民币 103 亿元, 沿江公司以收费权质押向银行贷款人民币 64 亿元(其中沿江一期人民币 54 亿元,沿江 二期人民币 10 亿元)。2016 年《外环 A 段项目投资公告》显示,外环 A 段设计总概算约 206 亿元,其中政府(特建发公司)出资约 141 亿元,公司出资 65 亿元。未来公司机荷 改扩建投入若能获得政府较大力度资金支持,有望实现成本端节约。

2.4. 前瞻看,短期迎来业绩估值双升的行业性催化,长期享受珠三角经 济增长红利

短期中,2021 年高速公路板块或迎利润估值双修复,具备超配价值。我们认为明年 高速公路受免费通行政策的影响将整体消除,对板块业绩及情绪形成正向催化:

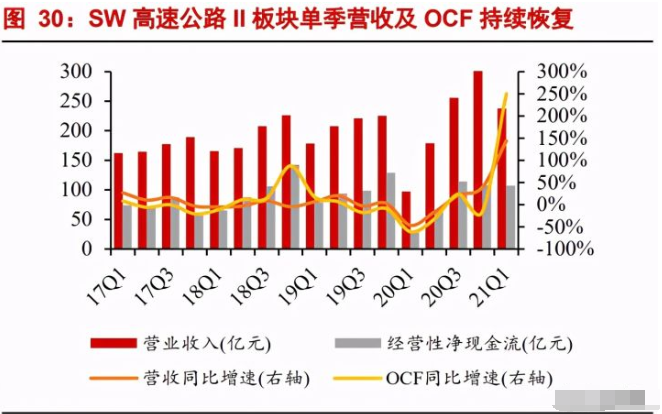

1) 业绩端,SW 高速公路 II 板块 20Q1-21Q1 归母净利润分别-25.9 亿元、31.9 亿元、 86.4 亿元、68.1 亿元、67.7 亿元,同比分别-134.2%、-59.6%、+33.7%、+51.4%、 +361.3%,后续车流稳健恢复,2021 全年能够实现正常增长。

2) 情绪端,当前位置板块估值安全边际相对充足,后续新公路法及收费条例推进或 将形成行业超额催化。

2021 年业绩估值的双修复定将赋予高速公路板块超配价值。进一步落实到行业头部 企业,深高速作为区位优良、现金流稳健的华南区域路企龙头,整体业绩超预期反弹可 能性较大,且由于业务具有较高的协同性,有望享受一定估值溢价。

长期中,公司收费公路业务有望享受珠三角经济增长的红利:

1) 区域经济层面,腹地优势明显。省份层面,2020 年广东省人均 GDP 位列全国第 6 位,达到 9.6 万元;城市层面,2020 年深圳市人均 GDP 位列全国第 1 位,达 到 20.6 万元。深高速主要路产均集中在广深地区,区域经济带来收费公路业务 红利,路网密布,优质路产丰富,贡献公司主要营收。

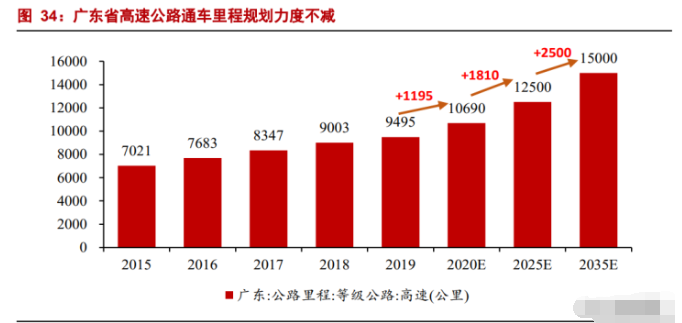

2) 公路通车里程层面,广东省存量全国领先,后续规划力度不减。2019 年,广东 省高速公路里程 9495 公里,10 年复合增速 7.78%。我们认为珠三角地区受益于 《粤港澳大湾区发展规划纲要》加快构建“一核一带一区”区域发展新格局的战 略构想,优质资源将率先集聚,陆路运输网络将进一步优化,公路运输路产质量 有望进一步提升,体现为区域高速公路网络逐渐加密、低质量的普通道路逐步退 出。

3) 公路开工规划层面,2020-2035 新开工建设里程约 3260 公里。根据《广东省高速 公路网规划(2020-2035 年)》规划,2020 年计划新开工项目 275 公里,总投资 约 901 亿元;2021-2025 年计划新开工项目 1837 公里,总投资约 5199 亿元; 2026-2035 年计划新开工项目约 1156 公里。

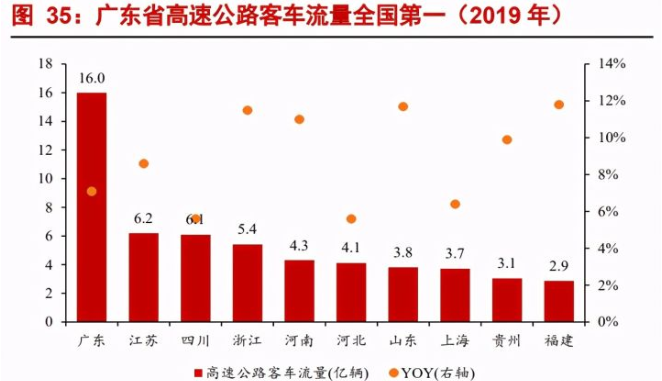

4) 公路车流层面,广东省 2019 年高速公路客货车流量位居全国省份第一。客车流 量方面,2019 年广东省高速公路客车流量 16 亿辆,同比增长 7.1%,位居全国第 一,与第二名江苏省拉开 9.8 亿辆的差距,为其 2.6 倍;货车流量方面,2019 年 广东省高速公路货车流量 3.9 亿辆,同比增长 6.6%,位居全国第一,与第二名河 北省拉开 1.7 亿辆的差距,为其 1.8 倍。

5) 对深高速的影响层面,路网规划提高辐射能力,有助深高速通过高质量的外延并 购和改扩建实现稳健增长。为推进特区一体化发展,到 2020 年计划新增高快速路约 176 公里,新增 主干路约 192 公里。2018 年,深圳交通委发布《深圳市高快速路网优化及地下 快速路布局规划》,打造“十横十三纵”高快速路网体系规划方案,其中主要的 在建及改扩建干线通道大多位于深高速体内,如机荷高速改扩建、外环高速、沿 江二期等。2020 年 5 月,广东交通运输厅《广东省高速公路网规划(2020-2035 年)》提出加快构建“一核一带一区”区域发展新格局,支持深圳建设中国特色 社会主义先行示范区。一方面深圳市辖区内高快速路网络 2019 年以来织密力度 有所加大,另一方面链接深圳与省内外部其他区域的网络干线受到战略重视。两 方面因素叠加,既有助于不断提升深圳地区经济运行效率与枢纽对外辐射能力, 也有助于深高速股份不断夯实路产收费主业,通过高质量的外延并购和改扩建 实现稳健增长。

2.5. 公路产业链延展:平台化委托管理运营模式或为未来重要方向

依托公路收费主业进行产业链延伸,积极参与代建代管业务。公司通过输出建设管 理和收费公路营运管理方面的服务,按照与委托方约定的计费模式收取管理费用及/或奖 励金,实现合理的收入与回报。此外,公司还尝试利用自身的财务资源和融资能力,参与 地方基础设施的建设和开发,以取得合理的收入与回报。

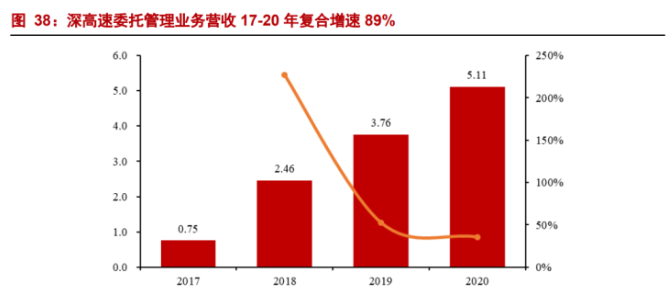

公司委托管理业务营收增势迅猛,2020 年同比增长 36%。2020 年,公司委托管理业 务营收达约 5.11 亿元,相较于 19 年 3.76 亿元,同比增幅达 35.76%。

委托管理这一平台化运营方式或为路企转型升级的未来重要方向之一。依照现行政 策,路产经营期限 25-30 年左右,到期后由政府收回,由此催生委托运营管理需求。路企 若成为委托运营管理人,有望实现轻资产平台化运营,一方面提升主业经营持续性,另一 方面通过低利润资产剔除以及收取委托管理费收入推升 ROE,同时带来一定估值溢价。

3.发展大环保战略明确,当前方兴未艾,未来空间广阔

旗帜鲜明强调环保业务地位。深高速在整固与提升收费公路主业的同时,积极探索以 固废危废处理、清洁能源、水环境治理等为主要内容的大环保产业方向的投资前景与机 会,开拓更广阔的持续发展空间。目前,深高速已设立了环境公司和新能源公司作为拓展 大环保产业相关业务的市场化平台。我们认为,环保行业同样是具备特许经营权属性的 垄断行业,与公司的收费公路主业具有较大的可协同性,此外公司资金优势明显,环保 业务多通过收购或参股优质标的的方式进行拓展,因而培育期短,能有效补充建设周期 较长的路产主业在新建及改扩建期间的业绩。

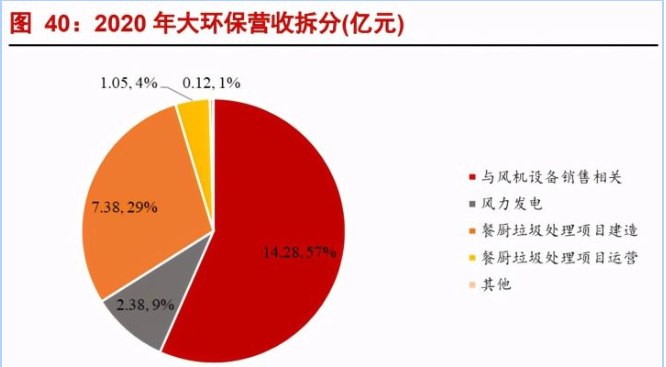

大环保相关业务营收占比稳步提升。2020 年公司聚焦固废资源化管理细分市场,完 成了对蓝德环保和乾泰公司的并表,迅速完成了有机垃圾处理、退役动力电池和废旧汽车 拆解资源化利用细分领域的初步布局,为集团环保主业再添抓手。2021 年初,公司再次 通过竞标方式获得光明环境园项目特许经营权,通过并购方式获得新疆木垒风力发电项 目 100%股权,进一步提升了环保业务规模。2020 年公司大环保相关业务营收达 25.21 亿 元,占总营收约 31.4%。其中固废资源化管理及清洁能源业务共产生营收约 25.09 亿元, 占总营收约 31.2%。公司将继续以交通及城市基础设施、大环保产业为主业,大环保相关 业务资产规模扩张有望贡献更多营收利润。

3.1. 固废资源化处理:收购蓝德环保与乾泰科技

2020 年初收购蓝德环保涉足有机垃圾处理行业,逐步实现满产运营。2020 年 1 月, 公司以 5.06 元/股的价格,受让及认购蓝德环保合计不超过 1.6 亿股股份。截至 2020 年 末,公司共持有蓝德环保 67.14%股权。蓝德环保主要从事为客户提供餐厨垃圾、垃圾渗 滤液等市政有机垃圾处理的系统性综合解决方案业务,主营业务包括以餐厨垃圾为主的 有机垃圾处理技术研发、核心设备制造、投资建设及运维等。截至 2021 年一季度末,蓝 德环保拥有有机垃圾处理项目共 18 个,分布在全 10 个省区 14 个地市,厨余垃圾设计处 理量超过 4000 吨/天,其中已有 4 个 BOT 项目进入商业运营。

收购乾泰科技,切入新能源汽车拆解、动力电池固废危废处置及后市场循环应用领域。2020 年 8 月,全资子公司深汕公司出资 2.25 亿签约收购乾泰公司 50%股权,自 2020 年 12 月 16 日起并表。乾泰公司拥有报废新能源汽车拆解资质,主要经营退役动力电池 综合利用业务和汽车拆解业务,具有 10 余项拥有自主知识产权的动力电池回收与新能源 汽车拆解的核心技术。完成乾泰公司的控股收购后,深高速可迅速切入新能源汽车拆解、 动力电池固废危废处置及后市场循环应用领域,抓住新兴市场发展机遇。截止 2021 年一 季度末,乾泰公司正积极对接外部资源,为下一步拓展市场相关业务做准备。

3.2. 清洁能源:收购南京风电、包头南风,设立新能源产业投融资平台

2019 年收购南京风电与包头南风,切入风力发电领域。2019 年 4 月,深高速以 5.1 亿元控股收购南京风电 51%股权,9 月公司收购包头南风 67%股权。2021 年 3 月 1 日, 公司以 0.33 元/股的价格收购包头南风剩余 33%股权,收购后合计持有包头南风 100%股 权。包头南风 2020 年累计完成上网电量 64.41 万兆瓦时,同比增长 11.35%;21Q1 完成 上网电量 18.22 万兆瓦时,同比增长 24%。

2020 年 8 月设立深圳高速新能源控股有限公司,整合内外部资源。2020 年末,公司 新设全资子公司深圳高速新能源控股有限公司,新能源公司作为深高速发展以风电为主, 光伏、储能为辅的新能源产业投资、融资与管理平台,注册资本为人民币 14 亿元,已出 资人民币 1000 万元。2021 年初,新能源公司通过股权受让及增资方式合计投资约 10.15 亿元收购木垒风力发电项目(乾智、乾慧和乾新公司 100%股权),21Q1 合计完成上网电 量 7.06 万兆瓦时。木垒风力发电项目风资源丰富,具有较高的风电开发价值,并且属于 准东—皖南特高压配套项目,电力消纳具有一定保障。

3.3. 水环境治理及其他:参股德润环境及水规院

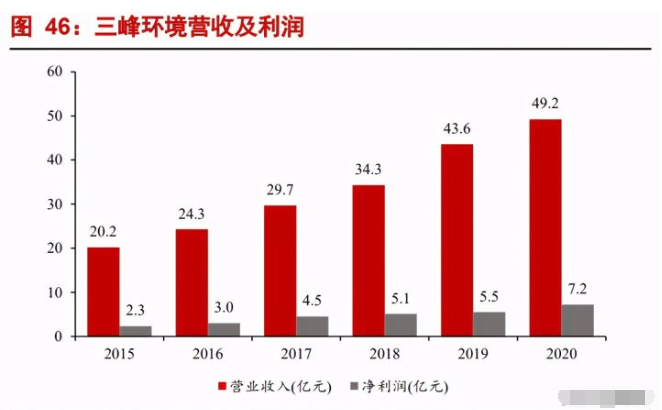

2017 年参资德润环境 20%股权。公司通过参股德润环境,一方面扩大环保业务,获 得合理的投资回报,另一方面与国内领军企业开展深层次合作。德润环境是一家综合性的 环境企业,旗下拥有重庆水务和三峰环境等控股子公司,主要业务包括供水及污水处理、 垃圾焚烧发电、环境修复等,重庆水务和三峰环境分别已于 2010 年 3 月、2020 年 6 月于 A 股上市。此外公司持有水规院 15%股权,2020 年水规院业务订单充足,全年累计完成 新签合同额近 15 亿元,较上年同期增长约 14%,市场份额持续提升。

4.关注贵龙项目结转进度,以及梅林关三期推进情况

贵龙项目转让与自主开发并行。截止 2020 年末,贵龙项目土地面积共计 2770 亩, 其中,约 1610 亩已经实现转让,约 1075 亩(约 71.7 万平方米)用于自主开发茵特拉根 小镇项目。茵特拉根小镇项目共分为三期进行开发:

1) 一期(约 247 亩,约 16.4 万平方米)已开发完毕,313 套别墅全部交付使用,已 确认收入 6.79 亿元。

2) 二期(约 389 亩,约 26 万平方米)开发中,其中第一阶段工程共推出 238 套别 墅,已全部交付使用并回款;第二阶段共推出 95 套商业物业,已签约销售并回 款及交付使用 58 套。

3) 三期开发中,其中第一阶段工程(约 162 亩,约 10.7 万平方米)已于 2020 年内 完工,共推出 271 套别墅,已签约销售并回款 228 套,截至 2020 年末已交房 132 套;三期第二阶段工程(约 107 亩,约 7.07 万平方米)已投入建设,拟推出 244 套商业配套物业,计划于 2021 年底前建成完工;三期第三阶段工程(约 216 亩, 约 14.27 万平方米)于 2020 年 8 月正式开工建设,拟推出 1200 余套住宅,已签约 销售并回款 12 套,计划将于 2022 年中完工。

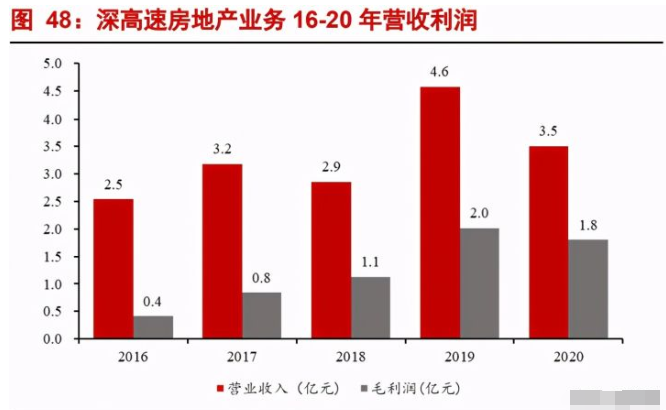

2020 年度房地产开发收入同比下降 23.16%至 3.51 亿元,主要为贵龙开发项目本期 交房数量有所减少。2021 年起交付进度或有加速,21Q1 深高速合同负债环比减少 2.56 亿 元,主要系贵龙开发项目预收款结转。

梅林关更新项目参股 34.3%。公司通过持有联合置地 34.3%股权参股梅林关更新项 目,梅林关项目地块的土地面积约为 9.6 万平方米,分三期开发,一期住宅可售面积约 7.5 万平方米(832 套),保障房面积约 4.2 万平米;二期住宅可售面积约 6.8 万平方米(683 套);三期预计住宅可售面积约 6.3 万平方米,并设有约 19 万平方米的办公及商务公寓综 合建筑;此外本项目总体规划了约 3.45 万平方米的商业配套物业。截至 2020 年末,项目 一期和风轩已全部销售并回款;项目二期和雅轩已全部销售并基本回款;2020 年内,项 目三期和颂轩已完成相关审批程序并已开工建设,拟推出 630 套住宅及 2722 套公寓,并 已于 2020 年 12 月初正式公开销售,截至 2020 年末 630 套住宅认购率达 88%。

5.对外金融投资风险可控,保障稳定业绩增量

增持金融资产,带来稳定投资收益。

1) 融资租赁公司:

公司已以 1.52 亿元(包含承债 1.29 亿元)的价格完成收购深圳国际通过其全资子公 司持有的融资租赁公司 48%股权,融资租赁公司的主要业务为融资租赁服务与商业保理 业务,收购融资租赁公司有利于深高速充分发挥融资优势,为公司各主业及产业链上、下 游的资金需求提供融资租赁服务,是公司实现“产融结合”和业务协同战略的重要方式,有 利于提升公司的整体价值。截至 2020 年末,融资租赁公司已完成约 5.39 亿元产融结合 业务的投放。

2)贵州银行:

贵州银行已于 2019 年 12 月 30 日在联交所挂牌上市,截至 2020 年末,公司共计持 有贵州银行约 5.02 亿股股份,合计参股 3.44%。贵州银行具有良好的现金分红能力以及 较大的发展空间,增持贵州银行增发股份,有利于维持公司战略投资者的重要股东地位、 获取稳定投资收益和加强区域业务协同。

3)万和证券:

2020 年 8 月,公司参与万和证券增资扩股项目,投资约 9.5 亿元认购万和证券增资 后约 8.68%的股份。万和证券为深圳国资委控股并具有全牌照的综合类券商,主营业务发 展稳定。公司参与万和证券增资扩股项目,一方面可以分享中国资本市场的发展成果,获 取一定投资收益;另一方面可与深圳市国资企业互惠协作,共享优质项目资源,促进公司 产融结合业务。

顺势设立基金发展产业投资业务,风险把控基础上保障稳定业绩增量。

1)环科产业并购基金:

2020 年 4 月,深高速、晟创投资等 6 家合作方共同签订了合伙协议,各方同意共同 投资设立环科产业并购基金。环科产业并购基金的全体合伙人的认缴出资总额为 10 亿元,其中深高速的认缴金额为 4.5 亿元。2020 年 6 月环科产业并购基金合伙人已完成第一期 出资共计 3 亿元,其中深高速公司出资金额为 1.35 亿元。环科产业并购基金可以成为大 环保行业的孵化平台,有利于公司大环保行业快速成长,获取更多的投资机会,产生协同 效应。

2)国资协同发展基金:

2020 年 8 月,深高速、深圳市鲲鹏展翼股权投资管理有限公司等 8 名合伙人共同签 订了合伙协议。国资协同发展基金目标募集规模 40.1 亿元,其中公司认缴 3 亿元出资, 出资比例为 7.48%。该项基金已于 2020 年 9 月 22 日完成相关备案登记。此基金的投向为 基础设施公用事业领域、金融和战略性新兴产业,受国家政策支持,具有较好的发展空间。 公司参与此基金还能提供更多的深圳市国资国企的投资机会,有利于公司的持续发展

弓中号:老范说评laofanshuoping

公安备案号 51010802001128号

公安备案号 51010802001128号