-

理解这家上市公司,就理解整个市场(第884期)

时空复利 / 2021-05-14 12:24 发布

公牛集团被反垄断调查,恰好说明公司优秀。

反垄断名单就像米国的科技制裁清单,能上榜的,都是有科技实力的。

而市场中好公司很多,但估值合理的好公司并不多。

以公牛集团举例,理解了这家公司,就会理解整个市场。

1、价格走出的预期

说一个技巧,那就是从一家上市公司的股价走势图中,可以看出很多内容。

注意,不是技术分析。可详见:如何区分成长股与周期股

看一下公牛集团上市以来的股价表现,我画了三个红框。

第一红框,是上市的大涨。

第二个红框,是上市大涨后,并没有大多数新股的暴跌;而是回调30%后,在红框中震荡了7个月。

可以说明2点;

(1)跌幅30%后的7个月震荡,最少说明市场认为,估值是可以接受的。

(2)长达7个月的震荡而没有暴跌,本就是消化估值的筹码博弈表现,间接证明市场认同这个估值。

第三个红框,是大涨又大跌后,又回到了接近第二个红框的位置。再度证明第二个红框的股价估值,是被市场认同的。

2、基本面决定半边天

之所以股价的共识如此强劲,是因为基本面足够强劲。

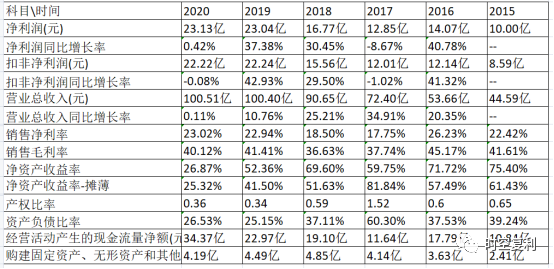

财务面足够优异,业绩与利润率高且稳定,高净资产收益率,低负债,现金流稳健,低资本支出。

最引发我关注的是百亿营收规模,23亿净利润,应收账款仅有1.8亿。

这种优质比例凤毛麟角,可比肩白酒;要知道公牛仅是一家制造业公司。

从而可以明确2点信息;

(1)公牛的品牌效应足够强,享受品牌溢价。

(2)渠道掌控能力强劲。

并且,公牛的资金周转率是优于同行的,销售费用是低于同行的,产品价格是高于同行的。

主因是因为品牌与渠道。

3、护城河:品牌与渠道

无论是品牌还是渠道,都是长期积累的果实。

因为品牌价值,可以做到产品溢价。

而渠道的长期搭建,线下覆盖网店(五金店与建材店)约100万家。

注意100万家这个数字,对比晨光,130亿营收,覆盖文具网点约30万家。

多覆盖渠道的掌控力,现有的品牌认知力,公牛可以做出很多主营类似产品,抵御单个产品的市占率天花板,增多收入曲线。

比如14年进入照明行业,可以做到15-18年164%的高复合业绩增速。

由此不禁感叹,一家公司的发展受制于资源,创新受制于资源。

比如小米做手机起家,后来也进军插线板等细分领域,与公牛展开竞争;但最早不做线下门店,不是不想做,而是没有那么多钱去做。

反观公牛最早的产品是插线板,墙壁开关等;此类产品即时性需求高,必须做线下终端。

4、估值

公牛集团自20年2月上市以来,相对估值始终稳定维持在40倍左右。

这就是目前结构性市场的估值现状;对于逻辑已经充分明确的好公司,想要占到估值的便宜,是很难的。

除非,发生两种情况:

(1)系统性风险,市场整体无差别暴跌,跌出大恐慌。

(2)个股经营风险充分暴露,优质基本面存疑,杀逻辑,跌出大恐慌。

也正是没有估值的便宜可占,那么投资者所能赚到的钱,就是单纯的业绩增速。

从而,一切都回到了公司的基本面;

也就是当一家上市公司的优质逻辑彻底展现时,赚估值弹性利润的空间几乎没有,仅剩单纯的业绩增速。

十年十倍,就在“时空复利”。点关注,不迷路。

@水晶球财经网

公安备案号 51010802001128号

公安备案号 51010802001128号