-

酒鬼酒|点评:高增势头有增无减,内参花开引领馥郁飘香

机构研报精选 / 2021-05-11 09:53 发布

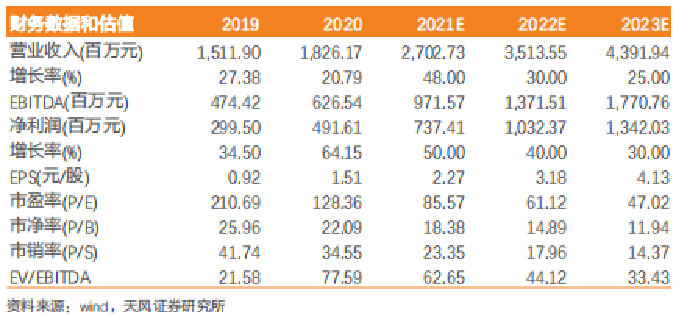

公司公布2020年报及2021年一季报业绩。2020年公司实现营业收入18.26亿元,同比增长20.79%;实现归母净利4.92亿元,同比增长64.15%。2021Q1实现营业收入9.08亿元,同比增长190.36%;实现归母净利2.68亿元,同比增长178.85%。

点评

2020年业绩增长靓丽,产品结构优化升级,全国化布局初见成效。

产品结构化增长可观。内参系列增长迅猛,2020年实现收入5.72亿元,同比+72.88%,占比31.34%;酒鬼系列稳定发展,2020年实现收入10.14亿元,同比+0.82%,占比55.50%;湘泉系列不疾不徐,2020年实现收入1.57亿元,同比+5.53%,占比8.61%。52度内参酒、 红坛酒鬼、 传承酒鬼销售占比已分别提升到26%、 12%和7%,产品结构持续优化升级,战略大单品已具备雏形。

渠道网格化覆盖迅猛。2020年加速开拓巩固市场,依靠模式创新、一地一策实现客户快速布局,促进全国招商布局,大力推进厂商一体、 共建共享,结成了紧密的厂商命运共同体。湖南县级市场覆盖率提升至73.6%,全国省会级城市覆盖率达97%,地级城市覆盖率达到62%,省外市场核心终端网点达到8347家,同比增长73%。构建并优化专卖店体系,酒鬼专卖店达到了176家,内参专卖店达到了88家。

我们认为,酒鬼系列稳定发展之余,受益于消费升级和团购资源的内参酒增长是公司业绩向好的主要原因。

盈利能力提升显著,品牌势能持续拉升。2020年公司毛利率为32.99%,同比提升6.22pct,净利率为26.92%,同比提升7.11pct。2020年销售费用率为23.20%,公司明确了品牌建设年度战略目标,聚焦“聚势(聚品牌高度,聚品牌氛围)”“造事(事件营销)”“拓市(消费者促销活动,品鉴会)”三个方向,提升品牌价值。

引领“馥郁新国标”,十四五赢得开门红,未来值得期待。 公司提出十四五目标:“突破30亿、跨越50亿、迈向100亿”,表明公司积极进取,实现突破发展的决心和动力。公司稳步推进“内参酒”提价扩容、“酒鬼酒”稳价增量、“湘泉酒”提价限量三大核心策略,以内参酒为主要抓手,充分享受高端和次高端扩容的红利,实现快速发展。同时,公司积极推动“馥郁香型白酒”国家标准发布进程,打造中国馥郁香型白酒特色产区,充分发挥馥郁香这一独特香型的优势。目前年总产能约10000吨,产能的提升有望在三区一期工程竣工后将增产3000吨。在稳价增量的背景下,未来公司业绩有望实现持续高增长。

投资建议:考虑到2020年业绩超过我们之前的预期2021年一季报表现亮眼,我们将盈利预测由之前预计公司2020-2022年实现营收18.26/25.05/34.79亿元,归母净利润4.9/5.6/8.3亿元,上调为2021-2023年收入27.03/35.14/43.92亿元,同比+48%/30%/25%,归母净利润7.37/10.32/13.42亿元,同比+50%/40%/30%,EPS分别为2.27/3.18/4.13元/股,上调至“买入”评级。

风险提示:销售不达预期,省内外竞争加剧,政策风险,食品安全风险等。

公安备案号 51010802001128号

公安备案号 51010802001128号