-

三番五次出现超高溢价“接盘”,这家上市公司真有“魔力”?

A股传奇

/ 2021-05-08 13:03 发布

/ 2021-05-08 13:03 发布怪!

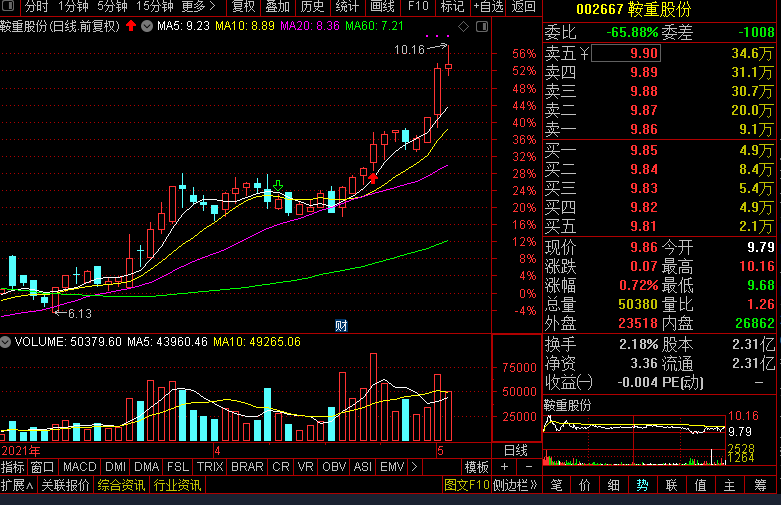

75.8%——这是鞍重股份被“接盘”的最新溢价;

53.6%——这是半年多前鞍重股份被“接盘”的溢价;

109%——这是2015年鞍重股份被“接盘”的溢价。

作为一家只有20亿元左右市值的公司,鞍重股份业绩常年不振,三番五次“易主”,为何被一些名不见经传的投资人视为“香饽饽”呢?

神秘人超高溢价“接盘”

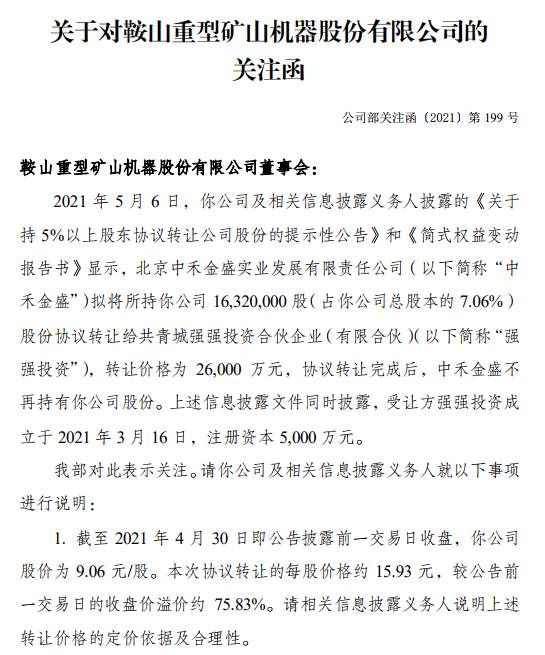

5月6日,鞍重股份发布公告称,公司第三大股东北京中禾金盛实业发展有限责任公司(简称“中禾金盛”)拟将持有1632万股股份(占总股本的 7.06%)协议转让给共青城强强投资合伙企业(有限合伙)(以下简称“强强投资”),转让价格为2.6亿元,协议转让完成后,中禾金盛不再持有公司股份。

按照该协议,强强投资的每股收购价格达15.93元。在协议签署前一交易日,即4月30日,鞍重股份收盘报9.06元。此番收购的溢价即竟高达75.83%。

受此消息刺激,5月6日,鞍重股份股价逆势大涨8.06%,报收于9.79元。5月7日,鞍重股份一度摸高至10.16元,最终收盘报9.86元,上涨0.72%。

两个交易日下来,鞍重股份合计上涨近9%。但即便如此,强强投资股权还没到手,先浮亏六成多。

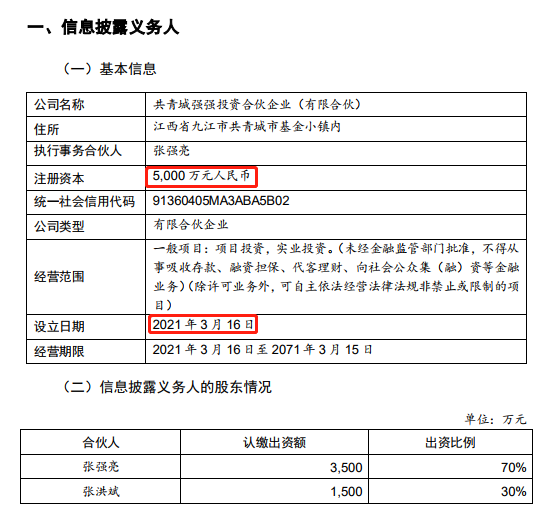

鞍重股份披露,强强投资设立日期是2021年3月16日,注册资本5000万元,合伙人为张强亮和张洪斌,分别出资3500万元和1500万元,经营范围主要是项目投资,实业投资。

强强投资还表示,未来12个月内不排除将结合证券市场变化情况增加其在上市公司中拥有权益的股份。

那么,作为一家刚设立不久的公司,强强投资完全可以通过二级市场以远低于收购价的成本,获得相应的股份。如此怪异的行为,是因为很“土豪”吗?

天眼查显示,作为强强投资的执行合伙人,张强亮旗下仅有强强投资70%的股份。

强强投资的另一合伙人张洪斌,同样也名不见经传,旗下另有3家公司,但从注册资本看,资金实力并不强,并存在不同程度的周边风险,或被起诉,或被纳入企业经营异常等。

值得一提的是,强强投资的超高溢价“接盘”,将一举为此次卖方——中禾金盛“解套”。

资料显示,2019年5月30日,中禾金盛拟以2.19亿元的对价,接手杨琪持有的1632万股股份。

彼时,中禾金盛也是超高溢价“接盘”,溢价率为53.26%。

此番收购还有一段插曲。杨琪是鞍重股份原实控人、董事长杨永柱的女儿。根据《上市公司收购管理办法》里的规定,杨琪被认定为杨永柱和温萍的一致行动人,深交所问询函,要求公司说明该股权转让是否合法合规,相关主体是否违反股份限售承诺等。公司方面则称,杨琪与杨永柱和温萍之间未签署一致行动协议或存在与一致行动的相关安排。

中禾金盛此番若能“脱身”,在近两年时间内的投资收益约4100万元,收益率为18.72%。

深交所紧急发出关注函

针对最新一次的超高溢价股份转让,5月7日,深交所对鞍重股份发出关注函,要求相关信息披露义务人说明上述转让价格的定价依据及合理性。

关注函要求,按照相关规定,补充披露强强投资本次股份受让支付对价的资金来源;来源于自有资金的,说明具体金额,并结合强强投资的成立时间、注册资本等情况说明其履约能力;来源于自筹资金或其他来源的,说明详情,包括但不限于具体的融资渠道(或资金提供方)、融资金额、融资期限、资金成本、担保方及担保费用(如有)、还款计划;直接或间接来源于上市公司及其关联方的,补充说明详情。

同时,补充披露本次协议转让是否存在附加特殊条件、是否存在补充协议、是否就股份表决权的行使存在其他安排。

关注函还要求,结合本次股权转让的溢价率、强强投资的资金来源、融资期限和成本(如适用)、协议特殊条件或其他协议安排等情况,说明强强投资本次股权受让的目的;除该笔股权转让协议之外,转受让方之间、转受让方与你公司其他股东之间是否存在其他协议安排,是否存在关联关系、一致行动关系或可能造成利益倾斜的其他关系。

半年前同现类似操作

数月前,鞍重股份实现“易主”,杨永柱退出实控人的位置,“接盘方”同样是超高溢价收购。

2020年10月11日,鞍重股份发布公告,公司控股股东、实际控制人杨永柱、温萍于10月10日与上海翎翌科技有限公司(以下简称“上海翎翌”)签署了《股份转让框架协议》,上海翎翌或其指定第三方拟通过受让杨永柱持有的上市公司15.10%的股份(对应上市公司股份3490.09万股)、温萍直接持有的上市公司8.83%的股份(对应上市公司股份2040.9万股),总计上市公司23.93%的股份(对应上市公司股份5530.99万股)。

换言之,杨永柱和温萍两位实际控制人有意愿出售其合计持有标的公司23.93%的股份,并愿意让出标的公司控制权和实际控制人位置。双方初步商定,上海翎翌购买标的股份的交易对价为人民币7.66亿元,本次股份转让价格约为13.84元/股。

按照2020年10月9日鞍重股份收盘价9.01元计算,此次上海翎翌的收购溢价高达53.6%。

2020年12月,此次股份协议转让过户登记手续已完毕。鞍重股份的实控人变更为黄达。上海翎翌入主后,鞍重股份股价持续下挫,一度跌至5.60元,浮亏一度高达六成。

无独有偶,与强强投资类似,上海翎翌成立于2020年8月12日,即在收购前约两个月时间成立。

资料还显示,上海翎翌三位股东分别为上海黔清科技有限公司持股70%、上海牟清科技有限公司持股29%、自然人黄达持股1%。前两者成立时间为2020年7月,实控人均为黄达。

同样,在交易信息公布后,深交所向鞍重股份下达了问询函,要求鞍重股份说明高溢价交易的合理性、是否存在其他交易安排,以及是否存在其他主体代支付收购资金的情形。

公开信息显示,黄达出生于1989年,2012年9月硕士研究生毕业进入职场,清华大学环境工程在读博士生,此前在友山基金管理有限公司任职大约6年半时间,并成为该基金的副总裁、投资负责人。

“入主”鞍重股份后不久,“不缺钱”的上海翎翌便不再豪爽了。需要通过低价定增来摊薄持股成本。

3月9日晚间,鞍重股份披露非公开发行股票预案,拟发行股票数量不超过6933.96万股,价格为4.94元/股,募集资金总额为不超过3.43亿元,扣除发行费用后的募集资金净额将全部用于补充公司流动资金,发行对象正是上海翎翌。

3月9日,鞍重股份报收于6.37元,照此计算,此次定增价较市价约折让22%。

一边要锁价定增,一边则是质押融资。5月5日,鞍重股份又发布公告称,公司控股股东上海翎翌于2021年4月29日质押约1502万股,截至目前,上海翎翌累计质押股数约为3814万股,占其所持股份比例为68.95%。

顺带提一下,还有更高超溢价“接盘”鞍重股份的故事。

2015年8月21日,杨永柱与郭丛军签订了《股份转让协议》,将其持有的700万股股份(占本公司总股本的5.15%)以协议转让方式转让给郭丛军,转让价格为49.97元/股,涉及资金约为3.5亿元,按当时市值计算,郭丛军的收购溢价高达109%。

2020年9月9日,杭州市拱墅区人民法院公开开庭审理了被告人郭丛军等违规披露、不披露重要信息一案。

据杭州市拱墅区人民检察院指控,被告人郭丛军作为九好网络科技集团有限公司法定代表人及董事长、实际控制人,为达到吸引风投资金投资入股、完成政府招商引资税收目标以及实现上市等目的,伙同他人在2013年至2015年间,通过与他人签订虚假业务合同、虚开增值税专用发票、普通发票、利用资金循环虚构银行交易流水、改变业务性质等多种方式虚增服务费、贸易收入2亿余元,通过借款后以存单质押的方式在账面上虚增货币资金3亿余元。

后郭丛军等人在九好集团与鞍重股份重大资产重组过程中,向对方公司提供了含有上述虚假信息的财务报表,使对方公司公开披露了含有虚假内容的审计报告及主要财务数据,且未披露3亿余元定期存单质押的虚假事项。

公安备案号 51010802001128号

公安备案号 51010802001128号